")

")

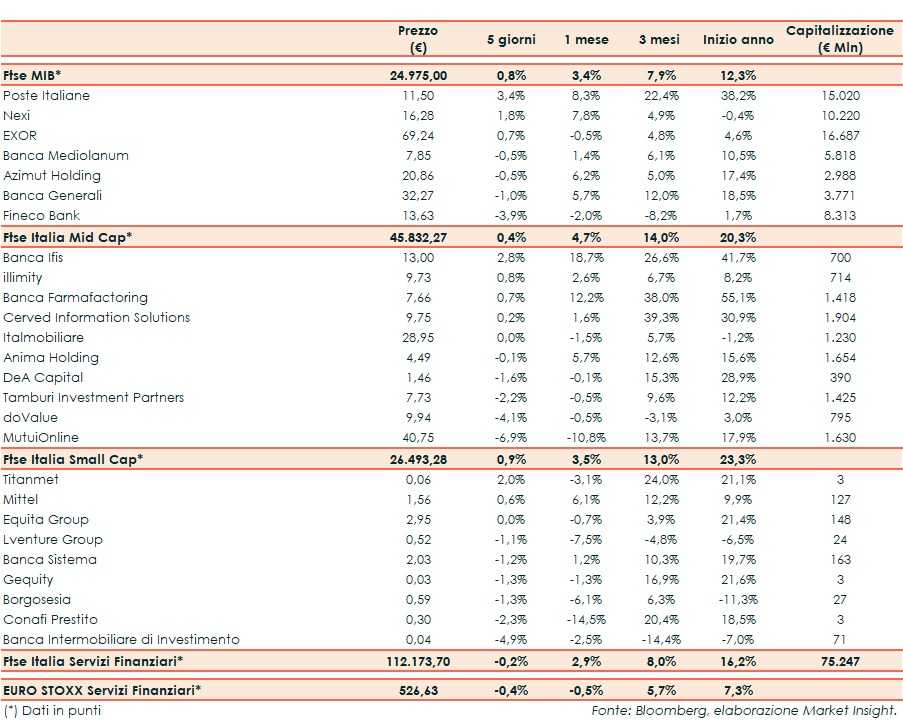

Il Ftse Italia Servizi Finanziari termina l’ottava con una flessione dello 0,2% e in linea all’analogo indice europeo (-0,4%), risentendo dello stop del comparto bancario (-0,5%) e muovendosi in controtendenza rispetto al Ftse Mib (+0,8%).

Sui mercati sono scattate le preoccupazioni legate al rialzo dell’inflazione, che potrebbero portare le banche centrali a rallentare le proprie politiche ultra accomodanti.

In Europa (inclusa l’Italia) il focus resta da un lato sull’andamento dei contagi e sulle misure restrittive (e il loro allentamento) per rallentare la corsa del virus e, dall’altro, sulla prosecuzione della campagna vaccinale, che sta entrando nel vivo.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo che è stato inviato alla Commissione Europea.

Il rallentamento del settore creditizio ha impattato anche sui titoli del risparmio gestito.

Sul listino principale in luce Nexi (+1,8%), che nei prossimi mesi finalizzerà le fusioni con Sia e Nets e che potrebbe definire un’altra acquisizione in Grecia secondo rumor. Ok Exor (+0,7%), mossasi in linea all’andamento nel complesso positivo delle principali partecipate quotate.

Sul Mid Cap acquisti su Banca Ifis (+2,8%), Cerved (+0,2%), con il Governo che ha rinunciato al “Golden Power” sull’Opa promossa da Castor, e illimity (+0,8%), che ha finalizzato la ristrutturazione e il rilancio del gruppo Gpack, mentre frena doValue (-4,1%).

Sullo Small Cap male Banca Intermobiliare (-4,9%), che ha avviato l’iter per un nuovo aumento di capitale.