")

ed S&P 500 (+0,3%)")

Banca Profilo ha aggiornato le stime sul titolo ELES, confermando la raccomandazione di acquisto “Buy” e alzando il prezzo obiettivo da 4,90 a 6,20 euro. Un nuovo prezzo obiettivo che incorpora un potenziale upside del 44,8% rispetto gli attuali corsi azionari (vs chiusura 24 maggio 2021 a 4,28 euro).

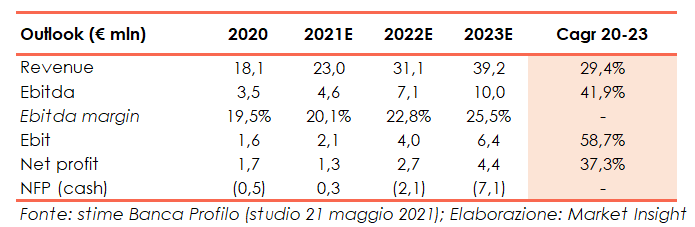

Nel 2020 i ricavi sono aumentati del 3,4% su base annua a 18,1 milioni, superando l’andamento del mercato di riferimento che nel medesimo orizzonte temporale ha registrato una contrazione del 6%. L’Ebitda è aumentato del 10,8% a 3,5 milioni, battendo le stime di Banca Profilo con una marginalità migliorata a 19,5% (vs 17% stime). Come sottolineato dagli analisti, la crescita e il miglioramento dei margini durante la pandemia hanno messo in evidenza l’abilità di Eles nel rispondere repentinamente al cambiamento di scenario macro e del settore.

L’esercizio in corso ha visto Eles intraprendere azioni strategiche chiave per guidare la crescita futura: a) consolidamento dei clienti, incrementando il volume di vendita anche attraverso nuovi mercati; b) acquisizione di nuovi clienti; c) ingresso in nuove aree geografiche; d) avvio di nuove partnership.

Osservando le proiezioni di Banca Profilo, nel 2023 il volume di affari del gruppo raggiungerà ricavi per 39,2 milioni, crescendo a un tasso annuo medio del 29,4% (cagr 20-23). L’Ebitda è atteso invece a 10 milioni nell’ultimo anno stimato (cagr 20-23 al 41,9%), con un miglioramento della marginalità al 25,5%. Infine, ogni singolo esercizio è atteso in progresso in termini di utile netto con le stime al 2023 che indicano un net income di 4,4 milioni. Il FCF 2023 stimato è pari a 4,8 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Eles