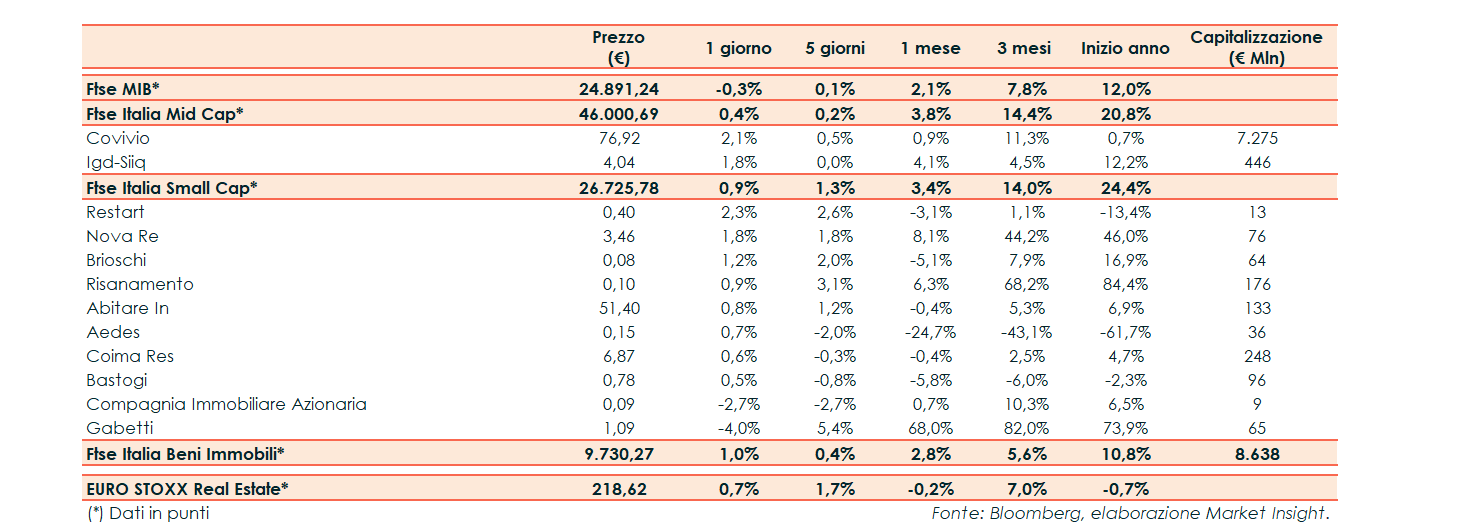

Nell’ultima seduta il FTSE Italia Beni Immobili ha guadagnato l’1%, sovraperformando il corrispondente indice settoriale europeo (+0,7%) e il principale indice di Milano (-0,3%).

Gli operatori continuano a monitorare il recupero dell’economia e l’andamento della pandemia. Sebbene le aspettative di un’accelerazione dell’inflazione siano leggermente diminuite negli ultimi giorni, persistono infatti i timori che la ripresa post pandemia possa alimentare pressioni sui prezzi tali da indurre un ridimensionamento dei massicci piano di sostegno all’economia. Al momento, comunque, sembra improbabile un annuncio in questo senso in tempi ravvicinati. Nessun appuntamento macroeconomico significativo in agenda ieri con il focus catalizzato sugli interventi di alcuni esponenti della Fed e l’avvio della due giorni di meeting del Consiglio europeo a Bruxelles, incentrati su clima, pandemia, relazioni con la Russia e rapporti commerciali con il Regno Unito post-Brexit.

Performance positiva per entrambe le Mid Cap con Covivio a +2,1% e Igd a +1,8%. Quest’ultima ha fornito un aggiornamento riguardante gli ingressi nei centri commerciali, sottolineando come “nella settimana tra il 17 e il 23 maggio, la prima dalla fine di ottobre 2020 in cui quasi tutte le attività presenti all’interno delle gallerie dei centri commerciali IGD sono potute rimanere aperte (compresi sabato e domenica), sono stati registrati ingressi complessivi pari al +32% rispetto alla corrispondente settimana dello scorso anno (18-24 maggio 2020, che fu la prima di riapertura delle attività commerciali post lockdown nazionale)”.

Tra le Small Cap, gli acquisti hanno interessato anche Restart (+2,3%) e Nova Re (+1,8%). Prese di beneficio su Gabetti (+4%) che da inizio anno segna un rialzo del 73,9%.