")

")

")

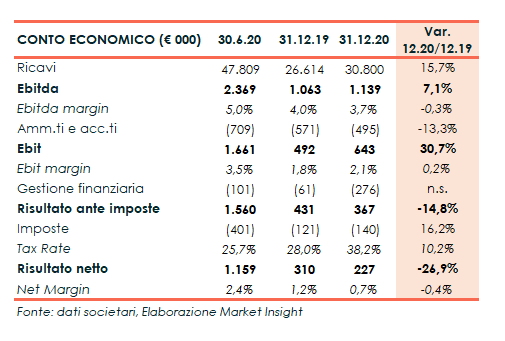

I risultati del primo semestre (31 dicembre 2020) registrano, nonostante la pandemia, una crescita della top line a 30,8 milioni (+16%) sostenuta dal canale Resellers. Tuttavia, la minore redditività di quest’ultimo e l’aumento dei costi operativi limano la marginalità al 3,7% (4% a fine dicembre 2019). L’utile netto segna un lieve calo a 0,2 milioni (0,3 milioni) risentendo della minusvalenza (0,2 milioni) connessa alla vendita di Revoluce e di un più elevato tax rate. L’approdo all’AIM dello scorso 30 dicembre, ha permesso l’ulteriore rafforzamento della struttura patrimoniale portando la liquidità netta a 6,9 milioni (4 mila euro nel giugno 2020), grazie agli 8 milioni rivenienti dalla quotazione. Positive le aspettative per l’intero esercizio, anche in virtù dei nuovi contratti stipulati nei primi cinque mesi con i Resellers, per un fatturato stimato pari a 26,9 milioni.

Modello di Business

eVISO è proprietaria di una piattaforma di intelligenza artificiale che crea valore nel mercato delle commodities fisiche con consegna reale, caratterizzate da una data di consegna certa ed inderogabile.

eVISO è proprietaria di una piattaforma di intelligenza artificiale che crea valore nel mercato delle commodities fisiche con consegna reale, caratterizzate da una data di consegna certa ed inderogabile.

La società è oggi specializzata nella fornitura di energia elettrica per la piccola e media impresa, aziende agricole, negozi e ristoranti in Bassa Tensione e Media Tensione. La copertura per la fornitura di elettricità è attiva in tutte le Regioni d’Italia. All’interno delle attività di acquisto e vendita delle commodities si aggiunge il tassello dei servizi AI. In quest’ottica, eVISO ha sviluppato internamente e messo a disposizione di tutti gli operatori del settore un motore di intelligenza artificiale in grado di esplicitare e quantificare i costi operativi nidificati e supportare il controllo di gestione aziendale.

Ultimi Avvenimenti

Notizia degli ultimi giorni è il deployment della piattaforma digitale CORTEX, che permetterà a eVISO di scalare la “capacità” di gestione delle pratiche accessorie sul mercato elettrico dalle attuali 500 al mese ad oltre 5.000 al mese. La piattaforma eVISO, infatti, scala la propria capacità produttiva di servizi ai RESELLERS con il rilascio del portale CORTEX, piattaforma dati accessibile sia machine to machine (API) sia via web, che consente all’operatore RESELLERS, in modalità self-service, di modificare e ricostruire in tempo reale l’evoluzione delle condizioni tecniche e legali di ogni singolo punto di fornitura.

Sempre in maggio, Cerved Rating Agency ha aggiornato il rating di Eviso S.p.A. da B1.1 (equivalente a BBB+/BBB di S&P’s e FITCH e Baa1/Baa2 di MOODY’S) a A3.1 (equivalente a A- di S&P’s e FITCH e A3 di MOODY’S), portando il rating di eVISO nella classe A. L’agenzia ha ritenuto di inserire eVISO nella CLASSE DI RATING in area SAFETY in considerazione della continua crescita del portafoglio clienti, dell’attenta gestione del circolante, ma anche del cash flow positivo favorito attraverso l’Ipo.

Il 26 aprile eVISO ha siglato un accordo con Planetel per lo sviluppo e l’efficientamento, nel segno della crescita tecnologica. Da giugno centinaia di punti di consegna di energia (Point Of Delivery, POD) di Planetel, capofila dell’omonimo gruppo che opera nelle telecomunicazioni a livello nazionale, saranno serviti da eVISO. Gianfranco Sorasio, Ceo di eVISO ha commentato “questa sinergia è nata dalla reciproca volontà di collaborare nel nome della tecnologia e della crescita di due realtà imprenditoriali votate all’innovazione e al miglioramento di processi, prodotti e servizi tecnologici”.

Dopo il mercato dell’energia elettrica, con l’apice raggiunto in gennaio 2021 acquisendo la “Digital Supremacy”, a febbraio la società piemontese ha allargato il raggio d’azione anche al mercato delle mele, con l’obiettivo di creare vantaggi per produttori, venditori e acquirenti. Dal 25 febbraio è infatti operativo l’upgrade della piattaforma proprietaria SmartMele attraverso la quale è possibile visualizzare i prezzi aggiornati e le quantità negoziate a livello nazionale, europeo e americano e verificare la capacità di stock delle mele, nonché i parametri che influenzano il settore, quali temperatura, cambio e mercati di altra frutta. Infine, sono consultabili i volumi di domanda e offerta e i prezzi di acquisto e vendita.

A fine febbraio sono iniziati i lavori della nuova sede a Saluzzo, il cui insediamento è previsto per fine estate 2022. I costi già sostenuti sono pari a circa 1,3 milioni, interamente iscritti tra le immobilizzazioni nel bilancio al 30 giugno 2020, di cui 0,4 milioni a titolo di terreni e a 0,9 milioni come immobilizzazioni in corso a copertura del costo dell’area.

Conto Economico

In un contesto reso difficile dalla pandemia, e nonostante l’effetto stagionalità, la società di Saluzzo, nel semestre chiuso al 31 dicembre 2020, ha consuntivato ricavi saliti del 16% a 30,8 milioni sostenuti dall’importante crescita del segmento Elettricità nel canale Reseller.

La performance è stata in parte assorbita dall’aumento dei costi operativi (+17% a 30 milioni) connesso in particolare ai maggiori costi d’acquisto di energia e servizi annessi, peraltro in linea con l’aumento di fatturato del segmento elettricità, e alle spese sostenute per il personale (+37% a 0,8 milioni). A ciò si aggiunge la minore marginalità della divisione Resellers rispetto a quella dei clienti diretti.

L’Ebitda con una crescita del 7% si attesta a 1,1 milioni, configurando una marginalità pari al 3,7% (-300 bp).

La gestione extracaratteristica recepisce poi 192 mila euro di minusvalenza connessa alla cessione di Revoluce Srl, ritenuta non più strategica ai fini dello sviluppo della società, una volta esaurita la spinta innovativa. Revoluce ha infatti permesso ad eVISO di conoscere il settore, di acquisire rapidamente esperienza del gergo tecnico, dell’operatività corrente e di essere esposta alle necessità reali dei Resellers .

Il risultato finale, pari a 0,2 milioni (0,3 milioni nel semestre a confronto), ha inoltre risentito dalla maggiore imposizione fiscale, con un tax rate salito al 38,2% dal precedente 28%.

Breakdown Ricavi

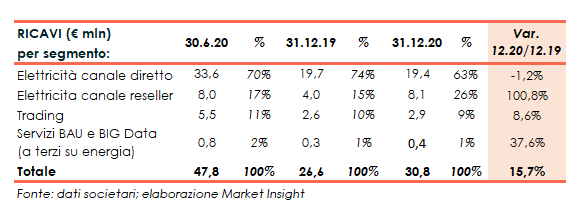

Dalla disamina dei ricavi per segmento emerge in particolare lo straordinario trend della divisione Resellers, i cui ricavi sono più che raddoppiati a oltre 8 milioni, arrivando a rappresentare il 26% del totale (15% nel periodo di confronto).

Da un punto di vista operativo, per la commodity elettricità nel segmento del canale diretto le utenze (POD) sono cresciute del 25% mentre l’energia erogata del 3%; asimmetria legata al Covid-19.” I dati interni evidenziano che, mentre i consumi domestici sono rimasti sostanzialmente stabili durante il periodo pandemico, i consumi delle aziende si sono ridotti”.

Nel segmento del canale Reseller, le utenze sono aumentate del 56% con una crescita dell’energia consegnata pari al 121%. “Questa asimmetria è legata all’aumento del numero di Resellers, con un portfolio di utenze diverso e con consumi più elevati rispetto a quelli del periodo precedente”.

Per la commodity GAS naturale, nel segmento canale diretto l’attività commerciale avviata a ottobre 2020, ha raggiunto un totale di 261 PDR (Punti di Riconsegna, ovvero i punti corrispondenti all’esatta posizione geografica del contatore e che identificano dunque le singole utenze del gas) contrattualizzati a dicembre 2020.

Stato Patrimoniale

Sul fronte patrimoniale i mezzi propri salgono a 10,9 milioni, dai 2,9 milioni di fine giugno 2020, grazie all’aumento di capitale effettuato nell’ambito della quotazione all’Aim di fine dicembre. Gli 8 milioni di risorse raccolte hanno inoltre consentito l’ulteriore aumento delle liquidità finanziarie nette a 6,9 milioni (4 mila euro al 30/6/20), dopo investimenti pari a 2 milioni, di cui 0,6 milioni destinati allo sviluppo della piattaforma.

Ratio

Dall’analisi dei principali ratio è visibile la solidità patrimoniale del gruppo. La posizione finanziaria netta positiva, non rende significativi gli indicatori relativi alla capacità di rimborso del debito e della leva finanziaria.

Si presenta di buon livello il Roe pari al 39,4% nel giugno 2020, mentre il dato semestrale annualizzato risulta pari al 4,2%, principalmente per effetto della patrimonializzazione.

Strategia

Così come delineato in sede di Ipo la strategia di eVISO prevede una crescita sia per linee interne che per linee esterne.

La crescita per linee interne prevede in primis l’ulteriore potenziamento della propria piattaforma digitale, a cui sarà indirizzata la parte preponderante dei proventi derivanti dall’Ipo. La società intende anche rafforzare la struttura organizzativa e commerciale. In questa direzione investirà inoltre in attività di marketing per rafforzare la brand identity.

La crescita esogena prevede acquisizioni di quote di maggioranza di società che, attraverso il proprio portafoglio di clienti, tecnologie e know-how, possano integrare la catena del valore di eVISO e di quote di minoranza in start-up tecnologiche.

Outlook

Per quanto riguarda lo sviluppo futuro, il management si attende un ritorno al consumo di energia elettrica stabile da parte delle Pmi per settembre 2021, quando presumibilmente dovrebbe concludersi la campagna vaccinale.

Dal primo gennaio 2021 eVISO ha aggiunto 52.898 nuovi Point of Delivery (POD). La forte accelerazione nel processo di acquisizione dei POD ha visto in soli 5 mesi una crescita pari al 193% rispetto al secondo semestre (luglio-dicembre 2020). Il valore annuale della fornitura addizionale è stimata pari a 206 GWh, per un fatturato previsto pari a 26,9 milioni. In particolare, i nuovi POD acquisiti a maggio 2021, mese record per la società, sono stati 16.554 ed entreranno in fornitura da giugno 2021.

Gianfranco Sorasio, Ceo di eVISO, ha commentato: “Questo risultato dimostra che il valore creato dalle tecnologie proprietarie da un lato è molto attrattivo per gli utenti e dall’altro è estremamente scalabile. Davanti a questi numeri particolarmente soddisfacenti continuiamo a lavorare per rafforzare la leadership nei settori in cui operiamo con l’obiettivo di espandere le operations nelle geografie più ricettive ai nostri servizi high-tech – ha spiegato Sorasio – abbiamo continuato a investire nello sviluppo della nostra piattaforma proprietaria, elemento fondamentale per mantenere questo trend di crescita anche per il resto dell’anno che prevediamo possa chiudersi in linea con i primi sei mesi”.

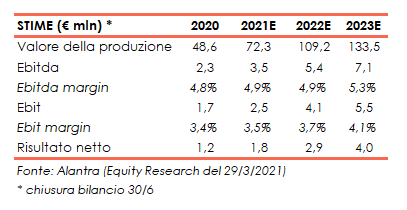

Alantra (Nomad della società) nello studio dello scorso 23 marzo, ha rivisto al rialzo le stime dell’esercizio in corso (che chiuderà il 30/6). Dopo un positivo primo semestre, gli analisti si attendono una crescita più sostenuta nella seconda metà, spinta dal business Reseller, che dovrebbe beneficiare dell’aumento del numero dei POD grazie ai contratti conclusi a febbraio e marzo. A ciò si aggiunge il contributo iniziale di altre commodities. Le vendite, dai 72,3 milioni (+49% sul 2020) attesi per fine giugno 2021, dovrebbero raggiungere 133,5 milioni nel 2023 (+40% Cagr 20-23). Sul fronte dei margini l’Ebitda dai 2,3 milioni del 2020 è proiettato a oltre 7 milioni nel 2023 ( Cagr del 45%), con una marginalità in espansione al 5,3% nel 2023 (4,8% nel 2020). Un andamento che si rifletterà sull’utile netto stimato a 1,8 milioni nell’esercizio in corso per portarsi a 4 milioni nel 2023.

Alantra (Nomad della società) nello studio dello scorso 23 marzo, ha rivisto al rialzo le stime dell’esercizio in corso (che chiuderà il 30/6). Dopo un positivo primo semestre, gli analisti si attendono una crescita più sostenuta nella seconda metà, spinta dal business Reseller, che dovrebbe beneficiare dell’aumento del numero dei POD grazie ai contratti conclusi a febbraio e marzo. A ciò si aggiunge il contributo iniziale di altre commodities. Le vendite, dai 72,3 milioni (+49% sul 2020) attesi per fine giugno 2021, dovrebbero raggiungere 133,5 milioni nel 2023 (+40% Cagr 20-23). Sul fronte dei margini l’Ebitda dai 2,3 milioni del 2020 è proiettato a oltre 7 milioni nel 2023 ( Cagr del 45%), con una marginalità in espansione al 5,3% nel 2023 (4,8% nel 2020). Un andamento che si rifletterà sull’utile netto stimato a 1,8 milioni nell’esercizio in corso per portarsi a 4 milioni nel 2023.

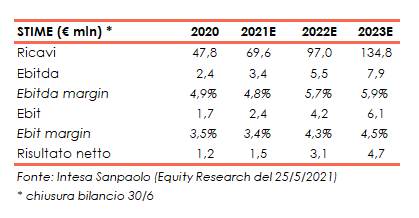

Le aspettative di Intesa Sanpaolo, nello studio del 25 maggio diffuso in occasione dell’Aim Italia Conference, indicano per l’esercizio in corso ricavi pari a 69,6 milioni, stimati in progressiva crescita nel biennio successivo giungendo a 134,8 milioni nel 2023. A livello di margini, l’Ebitda nel 2021 è atteso a 3,4 milioni, con una marginalità sostanzialmente invariata rispetto al 2020 al 4,8%. Successivamente, l’Ebitda è atteso in aumento fino ai 7,9 milioni del 2023, con un margine in aumento al 5,9%. L’utile netto da 1,5 milioni previsti per il 2021 (1,2 milioni nel 2020) è proiettato a 4,7 milioni a fine periodo previsionale.

Le aspettative di Intesa Sanpaolo, nello studio del 25 maggio diffuso in occasione dell’Aim Italia Conference, indicano per l’esercizio in corso ricavi pari a 69,6 milioni, stimati in progressiva crescita nel biennio successivo giungendo a 134,8 milioni nel 2023. A livello di margini, l’Ebitda nel 2021 è atteso a 3,4 milioni, con una marginalità sostanzialmente invariata rispetto al 2020 al 4,8%. Successivamente, l’Ebitda è atteso in aumento fino ai 7,9 milioni del 2023, con un margine in aumento al 5,9%. L’utile netto da 1,5 milioni previsti per il 2021 (1,2 milioni nel 2020) è proiettato a 4,7 milioni a fine periodo previsionale.

Borsa

Il titolo eVISO, che oggi prezza 2,40 euro, dall’ingresso in Borsa dello scorso 30 dicembre ha guadagnato il 37% rispetto al prezzo di collocamento, pari a 1,75 euro, sovraperformando l’indice Aim Italia che nello stesso periodo ha guadagnato il 30%.

Dopo il debutto sprint dei primi giorni di quotazione, salendo a 2,5 euro il 4 gennaio, l’azione ha perso la spinta scendendo a 1,9 euro il 25 gennaio. In seguito ha recuperato terreno tornando a 2,4 euro il 19 febbraio, data dalla quale si è mossa in area 2,2-2,4 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a eVISO