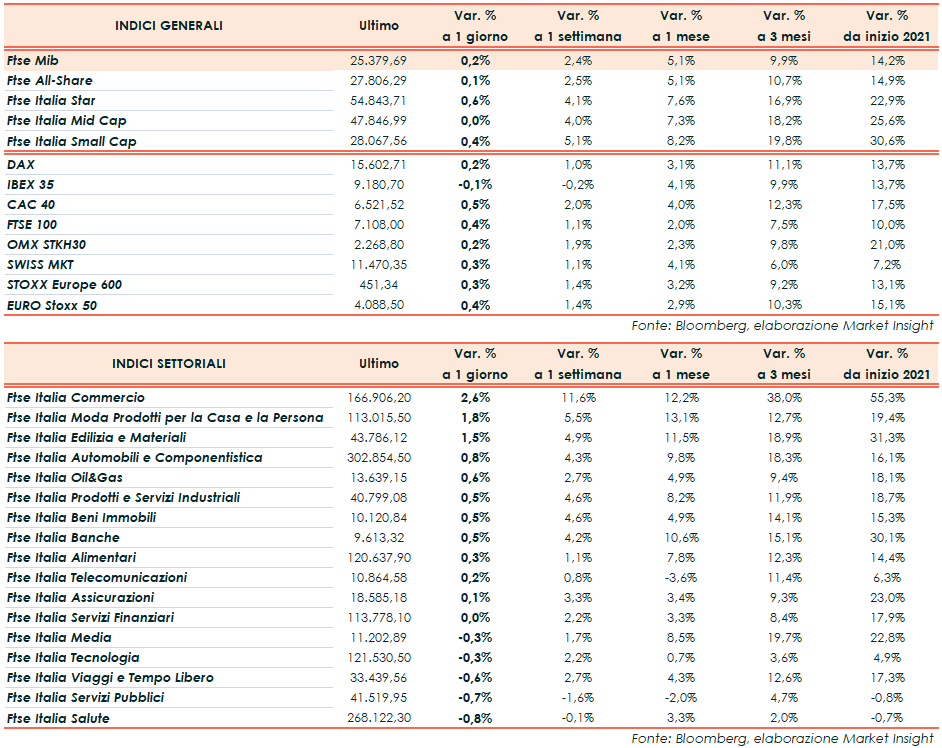

I maggiori indici del Vecchio Continente archiviano prevalentemente la seduta sopra la parità, con il Ftse Mib di Milano in rialzo dello 0,2% a 25.379 punti. Il Dax 30 di Francoforte avanza dello 0,2%, il Cac 40 di Parigi dello 0,5%, il Ftse 100 di Londra dello 0,4% mentre l’Ibex 35 di Madrid ha ceduto lo 0,1%.

Nel frattempo, intorno alle ore 18:00, Wall Street si muove in territorio positivo con il Dow Jones a +0,2%, lo S&P500 a +0,3% e il Nasdaq a +0,2%.

Il sentiment sui mercati continua ad essere diviso tra l’ottimismo per il recupero dell’economia dopo la crisi pandemica e i timori di pressioni inflazionistiche. L’azionario globale viaggia in prossimità dei suoi record assoluti con il principale listino milanese che martedì ha toccato un picco intraday sopra quota 25.550 punti, ritrovando un livello che non vedeva dal fallimento di Lehman Brothers nel 2008.

Per quanto riguarda l’agenda macro odierna, le vendite al dettaglio in Germania hanno deluso le attese a maggio, calando del 5,5% su base mensile (-2% il consensus) e crescendo del 4,4% su base annua (+10,1% il consensus). I prezzi alla produzione industriale dell’Eurozona sono aumentati invece dell’1% su base mensile (consensus +1%; +1,1% marzo) e del 7,6% su base annua (consensus +7,5%; +4,3% marzo).

In serata è atteso il Beige Book della Fed ma il catalyst della settimana sarà soprattutto rivolto al report sul mercato del lavoro americano in uscita venerdì che offrirà nuove indicazioni per comprendere lo stato di salute del mercato del lavoro statunitense. Elementi che a loro volta offriranno maggiore visibilità sulla probabilità di un tapering del programma di acquisti di titoli da parte della Federal Reserve.

Secondo il vice presidente della Commissione Europea, Valdis Dombrovskis, l’outlook è più luminoso delle previsioni di pochi mesi fa: coerentemente con il miglioramento nelle campagne vaccinali e l’allentamento delle restrizioni, l’attività economica ritornerà oltre i livelli pre-crisi.

Sul Forex, il biglietto verde si rafforza nei confronti delle altre valute, con il cambio euro/dollaro che viaggia in area 1,2199 mentre il dollaro/yen risale a 109,61. Nel frattempo, la lira turca è scesa al minimo storico contro il dollaro dopo che il presidente Recep Tayyip Erdogan ha rinnovato le richieste di tassi di interesse più bassi.

Tra le materie prime in lieve rialzo le quotazioni del greggio con il Brent (+1,2%) a 71,08 dollari e il Wti (+1,2%) a 68,53 dollari, sui massimi da circa 2 anni e mezzo dopo che l’Opec+ ha confermato la decisione di continuare a reintrodurre gradualmente le forniture sul mercato in scia alla ripresa della domanda e mentre i colloqui sul nucleare tra Iran e Stati Uniti procedono a rilento.

Sull’obbligazionario, infine, lo spread Btp-Bund si attesta a 102 punti base, con il rendimento del decennale italiano allo 0,82%.

Tornando a Piazza Affari, brilla Interpump (+6,3%), dopo aver annunciato ieri l’acquisizione negli Usa di White Drive Motors per 230 milioni di euro. Bene anche Buzzi Unicem (+1,8%) e Tenaris (+1,1%). In coda Atlantia (-1,6%) e Diasorin (-2,1%).