Mattinata dalle variazioni minime per i rendimenti dell’obbligazionario europeo, con gli investitori che restano divisi tra l’ottimismo per il recupero dell’economia dopo la crisi pandemica e i timori di pressioni inflazionistiche, che potrebbe indurre le banche centrali a ridurre i propri stimoli monetari prima del previsto.

Listini continentali poco sopra la parità con il Ftse Mib a +0,2%, in una seduta destinata ai volumi sottili data la ricorrenza della Festa della Repubblica.

Sul fronte macro, le vendite al dettaglio in Germania sono andate peggio delle attese a maggio, calando del 5,5% su base mensile (-2% il consensus) e crescendo del 4,4% su base annua (+10,1% il consensus).

L’agenda di oggi prevede, inoltre, i dati sui prezzi alla produzione della zona euro ad aprile, mentre in serata uscirà il Beige Book della Fed. L’attenzione degli operatori è però rivolta soprattutto al report sul mercato del lavoro americano in uscita venerdì.

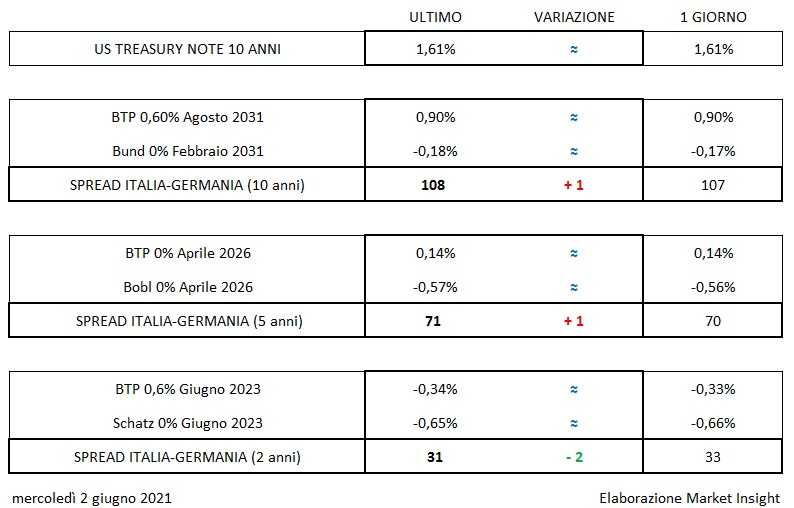

Tornando all’obbligazionario, sostanzialmente stabili i rendimenti dei Btp – il cui decennale rende lo 0,90%, con uno spread verso Bund a 108 punti (+1 bp) – in attesa delle raccomandazioni di primavera della Commissione UE che, per l’Italia, potrebbero riguardare le questioni del debito, della produttività, del mercato del lavoro e del settore bancario.

Sul primario, la Germania offre 4 miliardi nel titolo di Stato con scadenza aprile 2026.

Oltreoceano il tasso del T-Bond resta all’1,61%, mentre sul forex il cambio euro/dollaro viaggia in area 1,22.