, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

Intermonte Sim ha avviato la copertura sul titolo AbitareIn, indicando raccomandazione “outperform” e un prezzo obiettivo di 74,50 euro, che incorpora un potenziale upside del 28,5% rispetto alla chiusura di ieri 14 giugno a 58 euro.

Nell’initiation of coverage gli analisti hanno sottolineato l’offerta unica e la propensione all’innovazione tecnologica che contraddistinguono AbitareIn all’interno di un settore ancora ancorato a logiche tradizionali. La solida e importante pipeline pone inoltre il gruppo milanese in un posizionamento strategico per il recupero atteso della domanda con il miglioramento dello scenario pandemico.

Nel secondo semestre del 2020, illustra Intermonte, i dati del mercato immobiliare milanese hanno mostrato una prova di resilienza e reattività. Milano continua ad essere uno dei centri finanziari mondiali più economici per gli immobili residenziali, con previsioni demografiche ed economiche che suggeriscono una ripresa della domanda di nuove abitazioni nei prossimi anni.

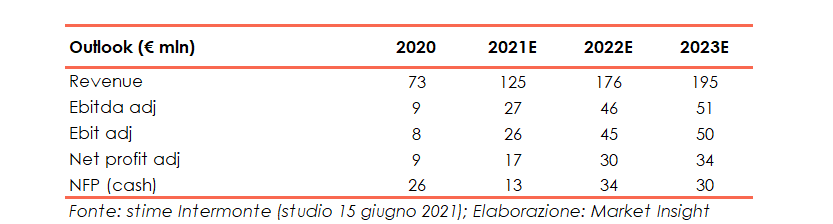

Le stime di Intermonte Sim indicano ricavi pari a 125 milioni per il 2021, con un progresso atteso a 176 milioni nel 2022 e a 195 milioni nel 2023. Nel medesimo orizzonte temporale l’Ebitda adjusted si attesterà rispettivamente a 27 milioni nell’esercizio in corso, a 46 milioni nel 2022 e a 51 milioni nell’ultimo anno di proiezioni. Trend analogo anche per l’utile netto Adjusted, stimato pari a 34 milioni nel 2023.