nel 1H25")

")

Il primo trimestre 2021 ha registrato vendite record, consentendo al management di guardare con fiducia al resto dell’esercizio nonostante l’incertezza Covid e le tensioni a livello di supply chain. Il gruppo punta, infatti, a recuperare già quest’anno i livelli di fatturato del 2019, per poi riprendere il proprio percorso di crescita dal 2022 continuando ad ampliare l’offerta prodotti con l’obiettivo di raddoppiare il numero di referenze ogni 5 anni. Strategia da realizzare sia attraverso lo sviluppo organico sia tramite l’M&A, mantenendo inoltre il focus sull’internazionalizzazione con il target di raggiungere il 50% di fatturato realizzato all’estero.

Modello di business

Fervi è un gruppo emiliano attivo della fornitura di attrezzature principalmente per l’officina meccanica, l’officina auto, la falegnameria, il cantiere e tutto quanto ruota intorno al settore cosiddetto «MRO» (maintenance, repair and operations) ossia fornitura di attrezzature al servizio dei professionisti della manutenzione e riparazione e per produzioni artigianali oltre che per il “Fai-da-te”.

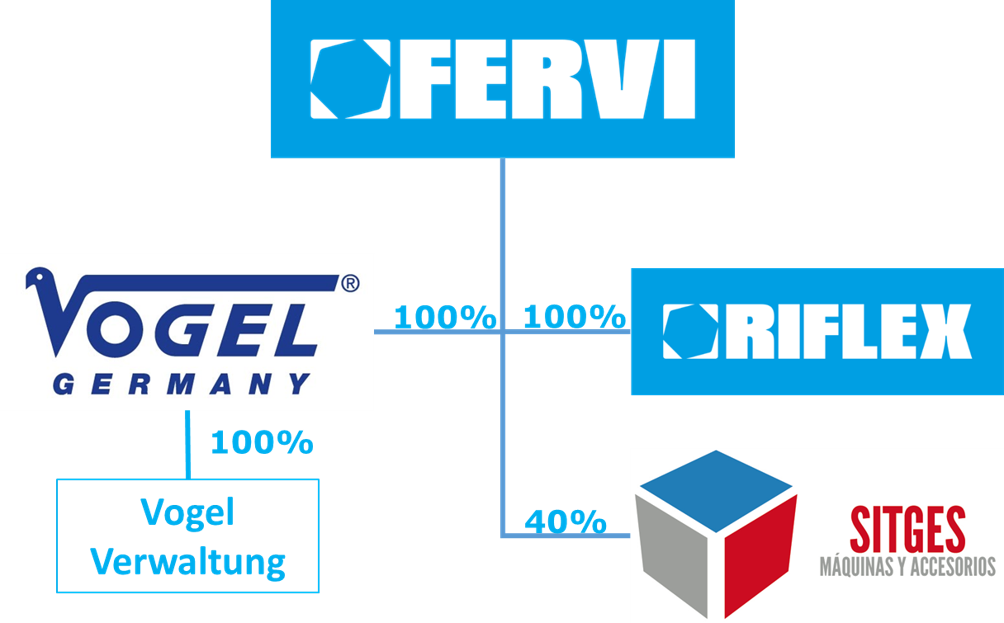

La società commercializza, inoltre, dischi lamellari abrasivi e macchine automatiche per la produzione dei dischi stessi realizzate dalla controllata Riflex Abrasives. Fanno parte del Gruppo anche “Màquinas y Accessorios Sitges SL”, storico distributore di prodotti Fervi nel territorio iberico, e “Vogel Germany”, società tedesca attiva nella produzione e commercializzazione di strumenti di misura di alta gamma.

Il Gruppo è presente a livello globale e si rivolge a lavoratori professionisti, alle industrie, alle officine e agli artigiani. Nel corso degli ultimi anni, Fervi ha rafforzato la propria presenza anche a livello internazionale passando da un fatturato estero del 4,5% nel 2012 ad un fatturato del 26,20% nel 2020.

Il Gruppo è presente a livello globale e si rivolge a lavoratori professionisti, alle industrie, alle officine e agli artigiani. Nel corso degli ultimi anni, Fervi ha rafforzato la propria presenza anche a livello internazionale passando da un fatturato estero del 4,5% nel 2012 ad un fatturato del 26,20% nel 2020.

Attualmente l’offerta di Fervi è composta da oltre 8.500 referenze. Nei primi mesi del 2020, il Gruppo ha lanciato il nuovo catalogo che presenta il 26% di referenze in più rispetto al precedente. A questa si aggiunge il catalogo della controllata Vogel Germany che include oltre 5.000 referenze di strumenti di misura di alta gamma che insieme a circa 1.000 parti di ricambio, portando il totale dell’offerta di Gruppo a circa 15.000 referenze.

I prodotti vengono offerti agli utilizzatori finali tramite rivenditori autorizzati, la grande distribuzione specializzata attraverso catene commerciali specializzate nel settore in cui opera il Gruppo, e attraverso portali e-commerce.

Le macchine automatiche ed i relativi componenti, invece, vengono offerte direttamente ai clienti industriali dalla controllata Riflex. Quest’ultima opera tramite un know how di proprietà sul quale ha già ottenuto, dalla data di acquisizione da parte di Fervi, diversi brevetti.

In particolare, nel 2020 Riflex ha ottenuto in Italia e Usa un brevetto legato alla nuova testa di taglio, la cui domanda è stata depositata anche per il mercato europeo nel 2018, mentre nel 2021 ha presentato domanda di brevetto per un nuovo sistema per testare in maniera oggettiva la performance dei dischi abrasivi.

Ultimi avvenimenti

Nei primi tre mesi 2021, la società ha registrato il record di vendite relativo a un singolo trimestre, facendo ben sperare per il proseguo dell’esercizio. Il Gruppo è riuscito a sopperire alle criticità di fornitura che hanno caratterizzato gli ultimi mesi grazie alla disponibilità di prodotti di magazzino ed ai rapporti ultradecennali con i propri fornitori, operando inoltre degli aumenti di listino dei prezzi di vendita necessari a salvaguardare la marginalità.

Il Gruppo intende proseguire la propria strategia di crescita focalizzata, tra l’altro, sul costante impegno all’espansione dell’offerta di prodotti a catalogo (che partendo da circa 3.000 referenze disponibili nel 2011 è arrivata alle 15.000 referenze) e di supporto ai clienti, che porterà al lancio della nuova edizione del catalogo Fervi a gennaio 2022.

A ciò si affiancherà il focus sulla massimizzazione della profittabilità, anche attraverso un’attenta politica di controllo dei costi, e su investimenti in vari ambiti, dalle risorse umane alla comunicazione votata alla brand awarness grazie al consolidamento del rapporto di sponsorizzazione con il team Aruba.it Ducati nel mondiale Superbike, esteso anche con l’accordo con il pilota italiano in sella al Team ufficiale Ducati SBK, Michael Ruben Rinaldi, che sarà testimonial del marchio Fervi.

Obiettivi che si inseriscono nell’ambito dei programmi d’investimento presentati agli investitori in sede di IPO che prevedevano il rafforzamento della struttura commerciale e l’ampliamento delle attività di comunicazione e marketing.

Conto economico

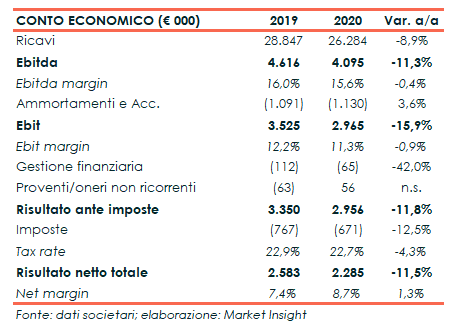

Fervi ha chiuso il 2020 con ricavi in calo dell’8,9% a 26,3 milioni, per effetto della pandemia che ha portato a un lockdown generalizzato nel corso dei mesi di marzo e aprile. Dopo la contrazione di circa il 19% dei primi sei mesi, il secondo semestre ha però evidenziato un forte recupero segnando il record storico dei ricavi del periodo pari a circa 14 milioni.

L’Ebitda è diminuito dell’11,3% a 4,1 milioni, evidenziando una tenuta della marginalità al 15,6% (-40 punti base) grazie a un’attenta politica di contenimento dei costi che ha controbilancio il minor fatturato. L’Ebit ha registrato un calo del 15,9% a circa 3 milioni, con un’incidenza sui ricavi all’11,3% (-90 punti base).

L’utile netto è sceso dell’11,5% a circa 2,28 milioni, con un tax rate sostanzialmente in linea al 2019 includendo anche nel 2020 il beneficio derivante dal Patent Box oltre che all’applicazione dello scomputo del primo acconto 2020 nel calcolo dell’IRAP sia per Fervi che per Riflex.

Breakdown ricavi

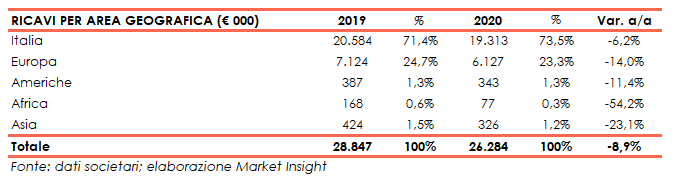

Nel 2020, l’Europa ha registrato una contrazione del fatturato del 14% a 6,1 milioni, con un’incidenza sul totale in lieve diminuzione al 23,3% rispetto al 24,7%% del 2019.

Il mercato principale del gruppo si conferma l’Italia, che ha limitato il calo al 6,2% a 19,3 milioni, con un’incidenza in aumento al 73,5% del totale (71,4% nel 2019).

Le Americhe hanno segnato un -11,4% a 0,34 milioni e l’Asia un -23,1% a 0,33 milioni, con un’incidenza stabile per entrambi i mercati a poco più dell’1% del totale. Ancora marginale il contributo dell’Africa (circa 0,08 milioni).

Stato patrimoniale

Dal lato patrimoniale, i risultati 2020 evidenziano la forte capacità di Fervi di riuscire a ottimizzare le proprie risorse per far fronte all’attuale situazione di incertezza economica globale.

Alla fine dello scorso esercizio, la posizione finanziaria netta del Gruppo risultava positiva per circa 3 milioni, in miglioramento rispetto alla disponibilità netta di 0,9 milioni di fine 2019 dopo un flusso di cassa operativo di 1,9 milioni.

Da sottolineare che a marzo 2020, a seguito di un accordo con il venditore della controllata tedesca Vogel Germany è stato pagato il Vendor Loan pari a 0,7 milioni, con un beneficio di 0,15 milioni rispetto all’importo originariamente pattuito.

Inoltre, nel corso del 2020 sono stati ottenuti finanziamenti da primari istituti di credito per complessivi 8 milioni mentre nel mese di maggio 2021 è stato corrisposto agli azionisti un dividendo pari a circa 0,66 milioni a valere sull’utile 2020 – corrispondente ad un pay out del 29% rispetto all’utile consolidato.

Il patrimonio netto, invece, è aumentato a 23,25 milioni, in aumento rispetto ai 21,69 milioni del 2019 e ai 19,63 milioni del 2018.

Ratio

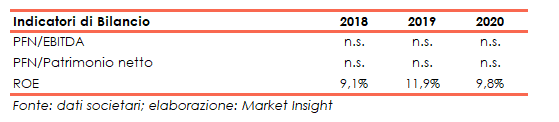

L’analisi dei principali indicatori di bilancio mostra la capacità dell’azienda di generare cassa a sostegno dei propri fabbisogni finanziari. Al 31 dicembre 2020, infatti, il gruppo presentava liquidita netta per circa 3 milioni, che rende non significativi i rapporti PFN/EBITDA e PFN/EQUITY.

Nel 2020, inoltre, il ROE è sceso poco sotto il 10% dall’11,9% dell’esercizio precedente, mantenendosi comunque al sopra del 9,1% del 2018.

Outlook

Dopo il forte recupero evidenziato nella seconda parte del 2020, il primo trimestre ha registrato il record di vendite relativo ad un singolo trimestre, facendo ben sperare per il proseguo dell’anno nonostante le persistenti incertezze legate alla pandemia.

Il tutto all’interno di uno scenario che ha visto un incremento significativo dei noli nave dalla Cina, ritenuto comunque contingente e transitorio, oltre ad un aumento delle materie prime (in particolare acciaio e ferro) che ha portato ad una richiesta di aumento dei prezzi da parte dei fornitori.

A questo si sono aggiunti dei ritardi nelle consegne per via della maggiore domanda (in particolare del mercato USA) rispetto alla capacità produttiva dei fornitori cinesi (ridotta a seguito della pandemia lo scorso anno).

In tale contesto, il management ha sottolineato come i rapporti ultradecennali con i fornitori e la solidità finanziaria del Gruppo abbiano consentito di contenere l’aumento dei prezzi d’acquisto e, di conseguenza, l’aumento di listino, oltre ad avere disponibilità di materiale verosimilmente superiore ai competitors, assicurandosi così un vantaggio competitivo su cui far leva almeno per tutto il 2021.

Per quest’anno, dunque, Fervi punta a recuperare il livello di fatturato 2019 per poi riprendere il percorso di crescita già a partire dal prossimo esercizio, mantenendo il focus sulla redditività attraverso un’attenta politica di contenimento dei costi fissi.

Nel suo ultimo studio del 30 aprile 2021, Banca Finnat ha stimato per il prossimo triennio un valore della produzione in crescita a un Cagr 2020-2023 del 7,2% fino a 32,6 milioni nel 2023, mentre l’Ebitda è atteso in aumento a un tasso medio annuo del 7,7% a 5,1 milioni nel 2023 con un’incidenza al 15,8% (dal 15,5% del 2020).

In particolare, per il 2021 il valore della produzione è previsto a 29 milioni, in crescita del 9,7% rispetto allo scorso anno e sostanzialmente in linea al 2019, mentre l’Ebitda è stimato in aumento del 4,1% a 4,3 milioni.

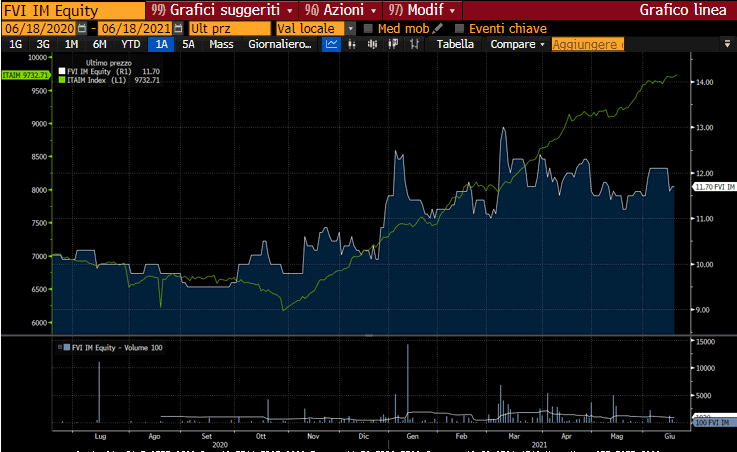

Borsa

Le azioni Fervi scambiano in area 11,70 euro, poco sopra i livelli di inizio anno, mentre negli ultimi dodici mesi il titolo ha recuperato circa il 15%, rispetto al 40% circa registrato dal Ftse Italia Aim.

Sul titolo lo specialist Banca Finnat mantiene una raccomandazione ‘buy’ con un target price di 15,8 euro, pari a un potenziale di rivalutazione di circa il 35% rispetto alla quotazione attuale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi