nel 1H25")

Nel 2020 le condizioni metereologiche favorevoli, unite all’entrata in esercizio di due nuove centrali, hanno contribuito al positivo andamento della produzione di energia idroelettrica (+5,7% a 167 GWh) del gruppo bresciano. Situazioni che hanno sostenuto la crescita dei ricavi, saliti del 3,4% a 20 milioni nonostante il significativo calo del prezzo dell’energia, e dell’utile netto di gruppo balzato del 31,2% a 4,8 milioni con il relativo margine salito dal 19,1% al 24,2%. Il gruppo prosegue nell’espansione della capacità produttiva con l’implementazione del portafoglio di iniziative in via di realizzazione e l’acquisizione di tre impianti idroelettrici da 4,7 MW in Toscana.

Modello di business

Iniziative Bresciane (INBRE) opera nel settore della produzione di energia elettrica da fonti rinnovabili, con focus su impianti idroelettrici di medie e piccole dimensioni, inferiore a 3 MW, direttamente o attraverso società operanti nel settore idroelettrico, alcune in partnership con istituzioni pubbliche e private.

Il gruppo è titolare e gestisce 32 impianti idroelettrici in esercizio, che per la quasi totalità beneficiano di meccanismi di incentivazione (certificati verdi, oggi denominati GRIN, o tariffa omnicomprensiva), avendo ottenuto la qualificazione di impianti alimentati da fonti rinnovabili (IAFR o FER) da parte del Gestore dei Servizi Energetici (GSE).

Il gruppo è titolare e gestisce 32 impianti idroelettrici in esercizio, che per la quasi totalità beneficiano di meccanismi di incentivazione (certificati verdi, oggi denominati GRIN, o tariffa omnicomprensiva), avendo ottenuto la qualificazione di impianti alimentati da fonti rinnovabili (IAFR o FER) da parte del Gestore dei Servizi Energetici (GSE).

Gli impianti idroelettrici sono localizzati nelle province di Brescia (14 impianti), Bergamo (12 impianti), Cremona (4 impianti) e Trento (2 impianti). Il gruppo inoltre è titolare di progetti in corso di sviluppo e/o concessioni già rilasciate.

Ultimi avvenimenti

La società bresciana ha perfezionato con Electrade l’acquisizione del 100% di Appennino Energia (AE) e di Serchio Power (SP), titolari di tre impianti idroelettrici in provincia di Lucca per una capacità nominale installata complessiva pari a circa 4,7 MW.

Il prezzo provvisorio di acquisto, di circa 4,9 milioni, è stato fissato sulla base della somma algebrica di un enterprise value complessivo di circa 12,3 milioni e della posizione finanziaria netta di AE e SP al 25 giugno 2021, pari a circa 7,4 milioni.

In merito al “Progetto Fiume Arno”, di titolarità di Iniziative Toscane (49% INBRE) che a novembre 2020 ha avviato i cantieri che dureranno circa 20 mesi, a metà giugno il Cda della società bresciana ha approvato una Delibera Quadro. La Delibera regola il supporto finanziario a favore di Iniziative Toscane per l’esecuzione dei lavori inerenti la manutenzione, ristrutturazione e rifunzionalizzazione di 13 briglie/traverse presenti nell’Arno, nel territorio della Provincia di Firenze, la realizzazione dei relativi impianti idroelettrici e la gestione ai fini della produzione di energia.

La Delibera, valida 1 anno, prevede un finanziamento da parte di INBRE per massimi 55 milioni e la concessione di garanzie per il medesimo ammontare massimo.

Nei primi mesi del 2021 sono entrati in esercizio 4 impianti con potenza di concessione complessiva pari a 705 KW, potenza installata pari a 1.166 KW e produzione attesa di circa 5,8 GWh. In particolare, si tratta di 2 centrali nei Comuni bresciani di Dello e Offlaga di titolarità della controllata Iniziative Mella (“Calcagna” e “Bassana”), 1 impianto nel Comune di Nembro di titolarità della partecipata Iniziative Bergamasche (“Traversa Serio Morlana Vecchia”), e 1 centrale nel Comune bresciano di Darfo di titolarità di INBRE (“Le Rive di Darfo”).

Conto economico

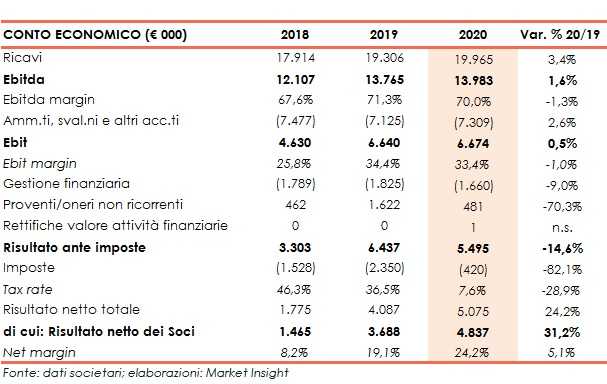

Nel 2020 i ricavi netti consolidati sono cresciuti del 3,4% a 20 milioni, rispetto a 19,3 milioni dell’esercizio precedente, principalmente grazie all’andamento positivo della produzione di energia idroelettrica, che ha compensato il significativo calo del prezzo dell’energia.

Il margine operativo lordo è salito dell’1,6% a 14 milioni, con un’incidenza percentuale sui ricavi netti del 70% (71,3% nel 2019).

A valle di ammortamenti e svalutazioni aumentati del 2,6% a 7,3 milioni, l’Ebit si è confermato a 6,7 milioni, con il corrispondente margine pari al 33,4% (34,4% nel 2019).

L’utile netto di gruppo è balzato del 31,2% a 4,8 milioni (3,7 milioni nel 2019), beneficiando di una sensibile diminuzione del tax rate (al 7,6% dal 36,5% del 2019), a seguito dello stralcio del Fondo imposte differite connesso al riallineamento dei valori civilistici e fiscali di poste patrimoniali incluse nella voce “Avviamenti”.

In miglioramento anche il net margin, passato dal 19,1% al 24,2%.

Dati operativi

Nell’esercizio in esame, la produzione di energia idroelettrica del Gruppo è aumentata del 5,7% a 167 GWh, equivalente al consumo energetico di oltre 62 mila nuclei familiari. Un andamento che, peraltro, ha consentito di evitare l’emissione in atmosfera di circa 82mila tonnellate di CO2.

La produzione 2020 ha beneficiato sia delle condizioni metereologiche favorevoli sia del contributo fornito dagli impianti idroelettrici “DMV Urago” e “Palosco DMV”, situati rispettivamente nei Comuni bresciani di Pontoglio e Palazzolo sull’Oglio, entrati in funzione a settembre 2020, con potenza di concessione pari a 461 KW, potenza installata di 678 KW e produzione attesa di circa 3,7 GWh.

I nuovi impianti hanno così portato a 32 il numero complessivo delle centrali operative (+2 vs 2019), con un incremento della potenza installata totale del 1,5% a 48,1 MW, mentre la potenza di concessione è salita a 26,4 MW (26 MW a fine 2019).

Stato patrimoniale

Sul fronte patrimoniale, il patrimonio netto sale a 74,3 milioni, dai 44,6 milioni di fine 2019, grazie al rafforzamento patrimoniale concluso lo scorso novembre attraverso la sottoscrizione di due distinti aumenti di capitale, uno riservato a Dolomiti Energia Holding (DEH) per 17,35 milioni e uno in opzione per 7,99 milioni.

Gli oltre 25 milioni di risorse raccolte hanno inoltre consentito l’ulteriore miglioramento dell’indebitamento finanziario netto a 51,1 milioni, rispetto a 65,5 milioni di fine 2019, dopo investimenti pari a 15,5 milioni e la distribuzione di dividendi per circa 2,5 milioni.

Ratio

In tema di solidità patrimoniale, gli indicatori considerati riflettono l’aumento di capitale di novembre 2020.

In diminuzione, infatti, sia l’indicatore del rimborso del debito pari a 3,66x a fine 2020, dal 6,09x del 2018, sia il quoziente di indebitamento a 0,69x dall’1,7x di fine 2018.

Di buon livello anche l’indicatore del ritorno per gli azionisti, aumentato dal 4,10% del 2018 al 6,83% del 2020.

Outlook

Il Gruppo prosegue con gli investimenti in centrali idroelettriche completando gli iter autorizzativi e concessori in corso e avviando i cantieri relativi alle centrali autorizzate.

In particolare, al 31 dicembre 2020, dopo la messa in esercizio in settembre degli impianti “DMV Urago” e “Palosco DMV” con potenza di concessione pari a 461 KW, il portafoglio di iniziative per lo sviluppo di nuove centrali idroelettriche ammontava a 45 progetti, per complessivi 24,1 MW.

Il gruppo, inoltre, continua a valutare “le opportunità di sviluppo esterno offerte dal mercato in cui opera, dando vita a nuove iniziative”.

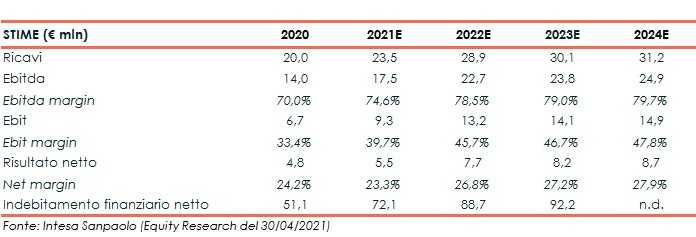

Sul fronte dei numeri, Intesa Sanpaolo (Specialist della società), nello studio del 30 aprile, ha rivisto le proprie stime per il periodo 2021-2024 per recepire l’aumento della produzione media di energia per ogni MW di capacità installata.

Per il 2021 lo Specialist ha stimato una produzione di 3,5 GWh/1 MW di capacità installata in linea con i dati del 2020. La produzione di energia elettrica per 1MW di potenza installata dovrebbe aumentare gradualmente di 0,1GWh per riflettere lo stato di piena operatività dei nuovi impianti e raggiungere i 3,9GWh/1MW nel 2024E.

Tale fattore, unitamente all’aumento della capacità installata, ai meccanismi di incentivazione e contratti a lungo termine (da 20 a 25 anni), ma anche al rimbalzo dei prezzi dell’elettricità, iniziato lo scorso novembre e ancora in corso, dovrebbe consentire a INBRE di aumentare i ricavi e migliorare progressivamente l’Ebitda e i margini nel quadriennio.

Il tutto come evidenziato nella tabella sottostante:

Alla luce di ciò, gli analisti hanno assegnato un prezzo obiettivo di 24,5 euro per azione (da 23,6 euro espresso in avvio di copertura), confermando la valutazione “Buy”.

Borsa

Iniziative Bresciane capitalizza attualmente circa 94 milioni e, nonostante i volumi ridotti, risulta la società a maggiore capitalizzazione tra le Utility e Rinnovabili del mercato Aim Italia.

Nelle ultime 52 settimane il titolo ha sovraperformato il Ftse Aim Italia per buona parte del periodo considerato, fino a inizio febbraio 2021, mese a partire dal quale le azioni della società presieduta da Battista Albertani si sono allineate all’indice di appartenenza fino a toccare un massimo di periodo di 19,20 euro lo scorso 4 giugno, per attestarsi ora a 18,10 euro, in progresso del 22% a fronte del +43,6% riportato dal Ftse Aim Italia. Intesa Sanpaolo ha indicato un TP pari a 24,5 euro, che rispetto ai prezzi attuali implica un upside potenziale del 35,4%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Iniziative Bresciane