")

")

")

Sbarcata in Borsa l’11 marzo scorso, Almawave si appresta ad affrontare segmenti di mercato dell’AI in forte espansione, legati all’assistenza medica da remoto e, in generale, al modello di sanità sul territorio, ai trasporti e al settore pubblico. Il tutto con costanti e importanti e investimenti che si avvicinano al 17% del fatturato, rafforzando nel contempo la struttura attirando talenti. Un percorso promettente che emerge anche dall’andamento della top line che, anche nel 1Q 2021, cresce di oltre il 20%.

Modello di Business

Almawave è attiva nell’Intelligenza Artificiale e nell’analisi del linguaggio naturale scritto e parlato, disponendo di tecnologie proprietarie all’avanguardia e servizi applicati per concretizzare il potenziale dell’AI nell’evoluzione digitale di aziende e pubbliche amministrazioni. Il gruppo ha una presenza internazionale con le società Almawave do Brasil, Almawave USA e PerVoice, e conta laboratori tecnologici dedicati con più di 220 professionisti con competenze su tecnologie abilitanti e principali framework – Big Data, Data Science, Machine Learning, Architetture AI e Integration – oltre a una profonda conoscenza dei processi di business.

Ultimi Avvenimenti

Nel primo trimestre il fatturato sale a 6,9 milioni, registrando una crescita pari al 21,2% su base annua (+23,8% a cambi costanti). L’Ebitda si attesta a 1,4 milioni (19,7% sui ricavi del trimestre), con un incremento del 52,6% (+57,4% a cambi costanti) rispetto al primo trimestre del 2020. L’Ebit aumenta a 0,6 milioni (8,9% sui ricavi), rispetto a 0,2 milioni registrati nel 1Q 2020 (+151%).

Il flusso di cassa netto da attività operativa prima degli investimenti è pari a 1 milione, mentre i capex realizzati nel periodo sono stati pari a 1,1 milioni e la Posizione Finanziaria Netta è positiva (cassa) per 10,2 milioni a seguito dei proventi derivanti dall’IPO dell’11 marzo 2021 (30 milioni) e al netto dell’esercizio dell’opzione greenshoe avvenuta ad aprile 2021 (raccolta per ulteriori 2,7 milioni) e dopo il ripagamento del debito inter-company.

Ad aprile Almawave ha presentato RicovAI-19, progetto avviato nel comune di Offagna (AN), grazie alla collaborazione tra Ospedali Riuniti di Ancona, Università Politecnica delle Marche, ASUR Marche e le società Vivisol e Aditech. Si tratta di uno studio pilota di fattibilità (non farmacologico interventistico) e di una sperimentazione clinica in cui l’Intelligenza Artificiale supporta concretamente, a più livelli, pazienti, medici e ospedali nella complessa sfida del contrasto alla pandemia da Covid-19 e in prospettiva applicabile alla diagnosi e prognosi di altre e diverse patologie. RicovAI-19, oltre a ridurre gli accessi ai Pronto Soccorso, si pone l’obiettivo di ripensare l’assistenza medica da remoto e in generale il modello di sanità sul territorio.

Conto Economico

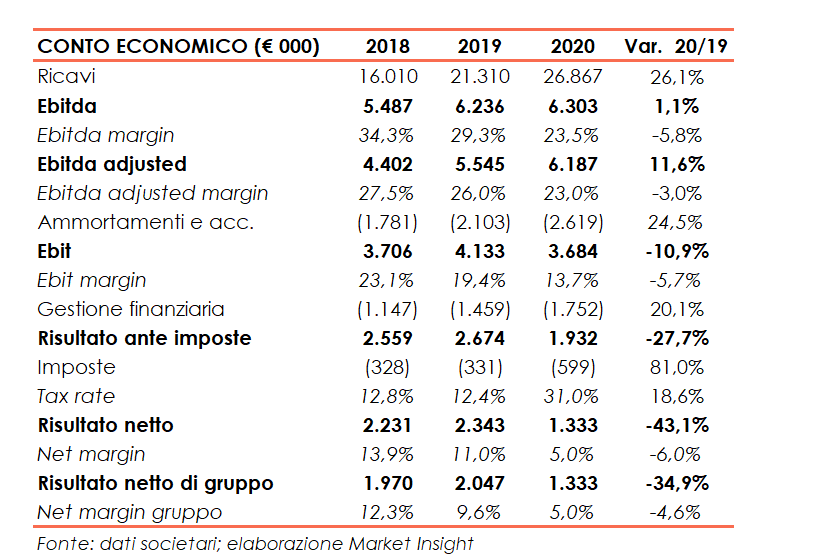

Nel 2020 il gruppo ha consuntivato ricavi pari a 26,9 milioni, in aumento del 26,1% a cambi correnti rispetto all’esercizio precedente (+29% a cambi costanti). Il portafoglio ordini ammonta a 72 milioni, pari a 2,7 volte i ricavi annui.

L’Ebitda adjusted sale dell’11,6% a 6,2 milioni (23% sui ricavi dell’anno) mentre l’Ebit diminuisce dell’11% a 3,7 milioni (13,7% sui ricavi). Entrambi gli indicatori di redditività, analizzati al netto dei benefici fiscali ottenuti negli ultimi due esercizi a fronte degli investimenti in R&S sostenuti, evidenziano una forte crescita. L’Ebitda sale del 27,3% rispetto al 2019 e l’Ebit del 34,2%.

L’utile netto di gruppo si fissa a 1,3 milioni, in calo del 34,9% scontando oneri finanziari netti aumentati del 20% a 1,8 milioni e il maggior peso delle imposte, con il tax rate aumentato di oltre 18 punti percentuali.

A fine anno 2020, l’indebitamento finanziario netto, che non include i proventi derivanti dalla recente operazione di IPO avvenuta l’11 marzo 2021, è pari a 13,8 milioni, in miglioramento rispetto all’anno precedente (15,7 milioni), pur in presenza di investimenti effettuati nel corso dell’esercizio per a 4,6 milioni, il 17,2% dei ricavi.

Stato Patrimoniale

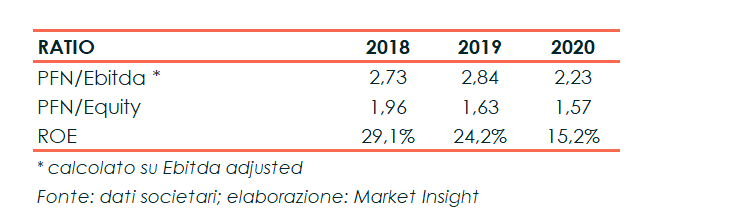

Al 31 dicembre 2020 l’indebitamento finanziario netto si esprime in 13,8 milioni, in calo rispetto a 15,7 milioni a fine anno 2019 nonostante gli investimenti effettuati nel corso dell’esercizio per 4,6 milioni (il 17,2% dei ricavi) e 1,6 milioni di acquisti di interessenze in società già controllate.

Ratio

Nel 2020 migliorano leggermente sia l’indicatore del rimborso del debito (PFN/Ebitda), pari a 2,23x a fine 2020 da 2,73x del 2018, sia il quoziente di indebitamento (PFN/Patrimonio Netto) a 1,57x da 1,96x di fine 2018. Quest’ultimo perde di significatività a fine marzo 2021 in quanto dopo la quotazione e avendo saldato i debiti finanziari intercompany per 15 milioni, la posizione finanziaria evidenzia liquidità netta per circa 10,2 milioni.

Si mantiene di buon livello l’indicatore del ritorno per gli azionisti, nonostante si sia ridotto dal 29,1% del 2018 al 15,2% nel 2020.

Outlook

In occasione della pubblicazione dei dati del 1Q 2021 l’AD Valeria Sandei ha commentato: “Continuiamo a registrare un tasso di crescita a livello di top line stabilmente superiore al 20% nonostante l’andamento negativo del tasso di cambio; la crescita della top line è accompagnata anche da margini costantemente in aumento, anche a fronte dei forti investimenti che sosteniamo. Tutte le linee guida strategiche presentate in IPO stanno trovando attuazione, e i numeri che presentiamo ne sono un importante riscontro. Per proseguire in questo percorso stiamo investendo nel rafforzamento delle nostre strutture, anche in termini di organico, continuando l’on boarding di talenti. Da evidenziare l’importante crescita del backlog, che in pochi mesi è passato da 50 a circa 70 milioni”.

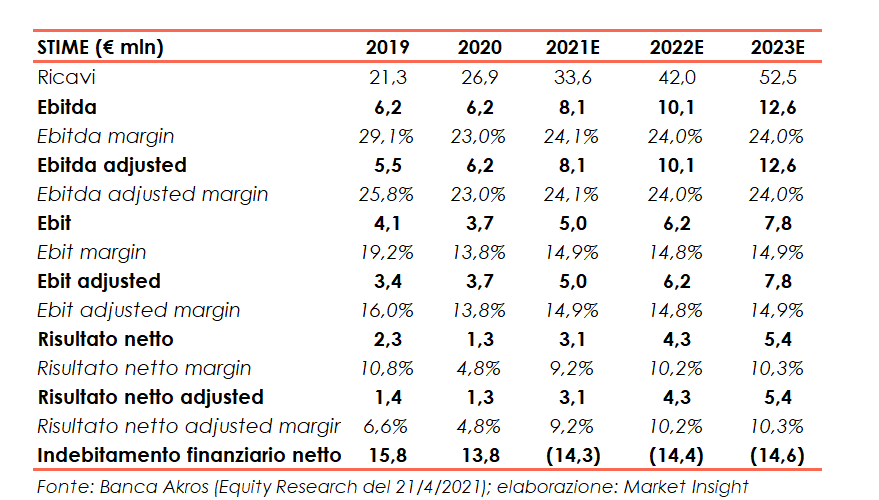

Nello studio del 21 aprile gli analisti di Banca Akros prevedono che il fatturato del gruppo (non incorporando operazioni di M&A) dovrebbe attestarsi a 33,6 milioni nel 2021 (+24,9% vs 2020) e a 52,5 milioni nel 2023 (cagr 20-23 al 25%). L’Ebitda adjusted dovrebbe fissarsi a 8,1 milioni nel 2021 (+30,5% vs 2020) e a 12,6 milioni nel 2023 (cagr 20-23 al 26,7%), con la relativa marginalità al 24%. Attese positive anche per l’utile netto, che nell’ultimo anno stimato dovrebbe raggiungere 5,4 milioni (cagr 20-23 al 60,7%).

Per quanto riguarda le previsioni sull’indebitamento netto, Banca Akros – considerando che gli investimenti in ricerca e sviluppo rappresentino il 16% delle vendite negli anni considerati – prevede che la posizione finanziaria netta diventi positiva per 14,3 milioni dal 2021, mantenendosi su quel livello fino al 2023 (14,6 milioni) grazie anche ai proventi introitati in sede di Ipo per 30 milioni.

Le stime sono state confermate anche dopo la pubblicazione dei dati dell’1Q21 e sono state redatte considerando anche le attese del mercato dell’Intelligenza Artificiale (stime settore +35% 2019-2026), con focus nell’analisi del linguaggio naturale e nei servizi Big Data. Il gruppo ha una forte presenza in Italia (stime circa 1%-2% del mercato italiano del NLP/Cognitive Big Data), dove genera circa l’84% delle vendite. Le stime del mercato digitale nazionale evidenziano un progresso del 12,4% nel periodo 2020/2022, con il segmento dell’AI/Cognitive e Big Data rispettivamente in crescita del 27% e del 13%.

Borsa

Dall’avvio delle quotazioni lo scorso 11 marzo il titolo ha guadagnato il 7,3% rispetto al prezzo di collocamento, pari a 4,25 euro, performance inferiore a quanto messo a segno dal FTSE Italia Aim nel pari periodo di confronto (+23,4%).

Gli analisti di Banca Akros (studio 21 aprile 2021) indicano un prezzo obiettivo di 6 euro, prezzo che rispetto all’attuale quotazione implica un potenziale upside di circa il 31,6%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Almawave