nel 1H25")

nel 1H25")

")

")

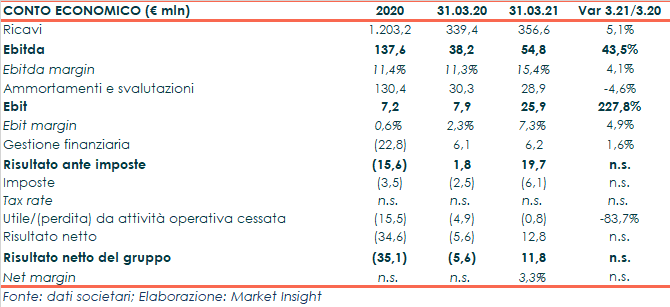

Dopo un 2020 negativo, il primo trimestre 2021 del gruppo Sogefi (gruppo Cir) evidenzia una significativa ripresa. I ricavi sono aumentati a cambi correnti del 5% a 356,6 milioni, l’Ebitda del 43% a 54,8 milioni, mentre il risultato finale torna positivo per 11,8 milioni (deficit di 5,6 milioni a fine marzo 2020). Il debito netto diminuisce invece a 328,4 milioni dai 358,1 milioni di fine 2020. Per l’intero 2021 il management conferma il ritorno ad un risultato positivo, grazie anche alla ristrutturazione già avviata nel 2020, nonostante l’incertezza sull’evoluzione della pandemia e della situazione del settore automotive.

Modello di Business

Sogefi opera nel settore della componentistica per l’industria automobilistica, progettando, sviluppando e producendo sistemi di filtrazione e componenti per sospensioni, oltre a impianti di gestione aria e raffreddamento motori. I principali partner del gruppo, presente in 23 paesi in 4 continenti con 40 siti produttivi, sono i maggiori produttori mondiali di automobili, veicoli commerciali e apparecchiature di movimento terra.

Il gruppo opera attraverso le Business Unit:

- Air & Cooling per la progettazione e la produzione di componenti plastici ad alta tecnologia per autoveicoli, in stretta collaborazione con gli uffici tecnici dei produttori di motori per automobili;

- Filtration produce una gamma completa di filtri: olio, benzina, gasolio, aria e abitacolo, per i mercati Equipaggiamenti Originali (OE), Ricambi per forniture originali (OES) e per l’Aftermarket Indipendente (IAM); così come moduli di filtrazione completi per il “primo equipaggiamento OEM” dei costruttori di motocicli, tre-ruote, autovetture e veicoli pesanti. Applicazioni per le quali la società ha sviluppato un vasto know-how;

- Suspension produce una gamma completa di prodotti, quali: molle elicoidali, barre stabilizzatrici, barre di torsione, stabilinks, molle a balestra e gruppi tendicingolo, sviluppati in stretta collaborazione con le case automobilistiche. Questi prodotti sono progettati per l’impiego su autovetture, veicoli commerciali leggeri e pesanti, macchinari di movimento terra, veicoli blindati e vagoni ferroviari.

Conto economico

Nel primo trimestre 2021 i ricavi del gruppo sono aumentati a cambi correnti del 5,1% a 356,6 milioni (9,3% a cambi costanti). “Dopo i primi due mesi in calo (-8,7%) le vendite hanno registrato un forte recupero (+42,1%), con volumi sostanzialmente in linea con quelli del 2019”.

Sul fronte dei margini, l’Ebitda è aumentato a 54,8 milioni (+43,5%), con una marginalità salita al 15,4% (+410 bp). Risultato conseguito grazie alla ripresa dell’attività e alla razionalizzazione già adottata nel 2020 e proseguita nel primo trimestre 2021 (-18% l’incidenza dei costi fissi sui ricavi), ma anche l’effetto positivo dei tassi di cambio (+1,7 milioni nel 2021 rispetto a -3,4 milioni di fine marzo 2020) e l’iscrizione di un provento non operativo per 2,4 milioni.

Più significativo lo sviluppo dell’Ebit, balzato a 25,9 milioni dai 7,9 milioni di un anno prima, dopo i minori ammortamenti e svalutazioni effettuati nel periodo per 28,9 milioni (-4,6%).

I conti poi se da un lato beneficiano di oneri finanziati netti sostanzialmente stabili a 6,2 milioni, dall’altro scontano maggiori oneri fiscali a 6,1 milioni, rispetto ai 2,5 milioni di fine marzo 2020. Inoltre, il risultato netto delle “attività operative cessate” è stato negativo per 0,8 milioni, a fronte di -4,9 milioni nel primo trimestre 2020.

Tutto ciò determina un utile netto pari a 11,8 milioni dopo il deficit di 5,6 milioni consuntivato a fine marzo 2020.

Il gruppo Sogefi ha chiuso il 2020 con ricavi in flessione del 17,9% a 1,2 miliardi (-14,2% a cambi costanti), in un anno in cui la produzione automobilistica mondiale ha registrato una contrazione del 16,2%, fortemente influenzata dagli impatti della pandemia.

Dopo un primo semestre in calo del 55,6% a causa dei lockdown, dal terzo trimestre il gruppo ha evidenziato un progressivo recupero portando la crescita su base annua negli ultimi tre mesi al 2% (+8,9% a cambi costanti).

A livello operativo, i risultati hanno risentito oltre della riduzione del fatturato, di oneri non ricorrenti legati all’avvio di piani per la riduzione dei costi fissi, in particolare in Europa, e per la razionalizzazione del footprint (cessione e chiusura di due siti produttivi in Europa) e della presenza geografica (cessione dell’attività filtrazioni in Brasile).

L’Ebitda è sceso a 137,6 milioni rispetto ai 177,4 milioni del 2019. Escludendo gli oneri non ricorrenti, il dato risultava pari a 156,9 milioni con una marginalità pari al 13%, superiore rispetto a quella del 2019 (12%).

L’Ebit si è fermato a 7,2 milioni, a fronte dei 48,4 milioni nel 2019, riflettendo il calo dei ricavi, oneri lordi non ricorrenti (20 milioni rispetto ai 4,3 milioni nel 2019) e ulteriori svalutazioni di immobilizzazioni (12,9 milioni rispetto ai 4,9 milioni del 2019).

Il 2020 si è chiuso con perdita netta di pertinenza pari a 35,1 milioni, rispetto all’utile di 3,2 milioni dell’esercizio precedente, dopo aver registrato una perdita di circa 15 milioni, in buona parte dovuta ad effetti contabili legati al deconsolidamento delle attività cedute.

Breakdown ricavi

Per quanto riguarda le singole business unit, “Aria e Raffreddamento” ha registrato una buona crescita dei ricavi (+11,8% a 118,8 milioni), grazie allo sviluppo del portafoglio di contratti, in particolare in Cina. Più contenuta la crescita della business unit “Sospensioni” (+5% a 122,1 milioni), mentre la Bu “Filtrazioni” si è mantenuta pressoché in linea con i valori del primo trimestre 2020 a 123,5 milioni.

A livello di aree geografiche in Europa, primo mercato di riferimento del gruppo con il 63% del totale, le vendite si sono attestate a 224,9 milioni (+1,9% rispetto al 31/3/20), mentre segnano un calo del 3,9% a 70 milioni quelle in Nord America (20% del totale). Particolarmente dinamico il mercato asiatico, il cui sviluppo del 60% a 44,7 milioni (13% del totale rispetto all’8% di fine marzo 2020) è stato trascinato in particolare dalla Cina.

Stato patrimoniale

L’indebitamento finanziario netto ante IFRS16 al 31 marzo 2021 è pari a € 261,1 milioni, in riduzione rispetto a fine 2020 (€ 291,3 milioni) e sostanzialmente stabile rispetto al 31 marzo 2020 (€ 256,7 milioni). Il Gruppo è riuscito a mantenere stabile l’indebitamento nonostante gli effetti drammatici della pandemia sulle attività nel corso degli ultimi 12 mesi. Includendo i debiti finanziari per diritti d’uso, secondo il principio IFRS 16, l’indebitamento finanziario netto al 31 marzo 2021 è pari a € 328 milioni, rispetto a € 358 milioni al 31 dicembre 2020 e a € 313 milioni al 31 marzo 2020.

L’indebitamento finanziario netto di 358 milioni al 31 dicembre 2020 (291,3 milioni ante IFRS 16), risultava essere in aumento rispetto ai 319 milioni al 31 dicembre 2019, dopo aver generato un free cash flow negativo di 38 milioni derivante principalmente dall’evoluzione del capitale circolante. Al 31 dicembre 2020 il Gruppo aveva linee di credito committed in eccesso rispetto al fabbisogno per 340,1 milioni di euro (di cui 100 milioni erano destinati al rimborso del prestito obbligazionario convertibile, integralmente rimborsato in contanti alla scadenza di maggio 2021).

Ratio

Il gruppo presenta una struttura patrimoniale ed economica particolarmente debole con riferimento sia all’indicatore della capacità di rimborso del debito, pari a 2,6x nel 2020 (1,8x nel 2019), sia del grado di indebitamento, salito a 2,4x nel 2020 (1,5x nel 2019).

La perdita netta consuntivata nel 2020 non rende significativo l’indicatore della redditività degli azionisti, peraltro già in decisa riduzione nel biennio precedente passando dal 7% del 2018 all’1,5% del 2019.

Outlook

Per il 2021, Sogefi conferma l’obiettivo di un risultato positivo e di poter conseguire un’incidenza dell’Ebit sul fatturato almeno pari a quella registrata nel 2019. La visibilità sull’andamento del mercato nei prossimi mesi rimane ridotta a causa delle incertezze sull’evoluzione della pandemia e della situazione macroeconomica e settoriale. Si aggiungono fattori di criticità specifici che riguardano principalmente la disponibilità delle materie prime (in particolare dell’acciaio), i loro prezzi e la logistica di trasporto ed approvvigionamento dai mercati asiatici.

Per il secondo trimestre 2021, IHS (fornitore di informazioni globale con sede a Londra) prevede che “la produzione mondiale registri un rimbalzo del 58% rispetto al secondo trimestre del 2020 (periodo che aveva registrato il massimo effetto negativo della pandemia a livello mondiale con la sola eccezione della Cina), rimanendo comunque inferiore del 10% rispetto al secondo trimestre del 2019. Sull’intero 2021, IHS prevede una crescita del 11,9%, recuperando buona parte del crollo registrato nel 2020 e attestandosi al -6,2% rispetto al 2019”.

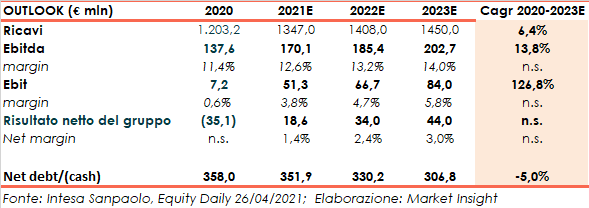

Guardando alle stime degli analisti di Intesa Sanpaolo, i ricavi sono stimati in progressivo aumento giungendo a 1.450 milioni a fine 2023 (Cagr 20-23: 6,4%). Gli analisti si attendono per fine 2023 uno sviluppo sia dell’Ebitda a 202,7 milioni, sia dell’Ebit a 84 milioni, con una Cagr rispettivamente del +13,8% e un +126,8%, con la conseguente crescita della marginalità.

L’utile netto a fine periodo previsionale viene stimato a 44 milioni.

Per quanto riguarda l’indebitamento finanziario netto gli analisti di Intesa prevedono una costante diminuzione nel corso dei tre anni dai 358 milioni del 2020 ai 306 milioni nel 2023.

Borsa

Dal minimo di 0,64 euro segnato il 1° aprile 2020, in concomitanza con il crollo delle borse causato dal nuovo coronavirus, il titolo Sogefi ha intrapreso un andamento ascendente.

Da inizio anno il titolo registra una performance dell’11,8%, mentre nelle ultime 52 settimane l’azione ha messo a segno un guadagno del 61,3%, rispetto al +59,4% dell’indice Ftse Star.