, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

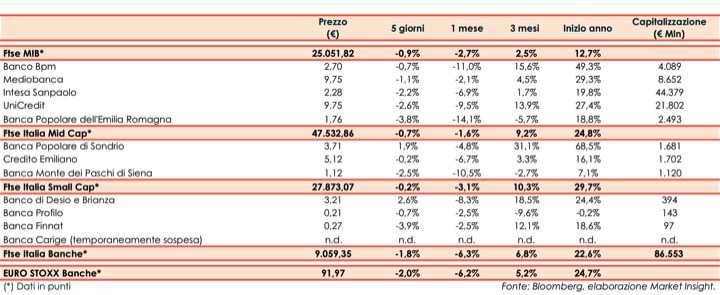

Il Ftse Italia Banche termina l’ottava con un ribasso dell’1,8% e allineato all’analogo indice europeo (-2%), frenando anche il Ftse Mib (-0,9%).

Sui mercati l’attenzione rimane sul possibile avvio del tapering da parte della Fed, anche se la banca centrale americana ha precisato che la crescita economica non è ancora abbastanza solida per pensare di stabilirne i tempi.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, ormai entrata nel vivo. Tuttavia, la preoccupazione torna a salire a causa del diffondersi della cosiddetta variante Delta, che potrebbe rallentare il ritmo della crescita economica.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo e approvato alla Commissione Europea.

In questo scenario, con lo spread risalito fino in area 110 pb, il comparto bancario ha archiviato una settimana negativa.

Sul Ftse Mib male UniCredit (-2,6%), sempre al centro delle attenzioni del mercato in ottica M&A. Calo più contenuto per Banco Bpm (-0,7%), che ha collocato un bond.

Sul Mid Cap vendite su Mps (-2,5%), in attesa di capire come il Governo intende gestire l’iter della privatizzazione. Ok Popolare di Sondrio (+1,9%), che ha collocato un bond.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e sulla cessione della quota di controllo.