nel 1H25")

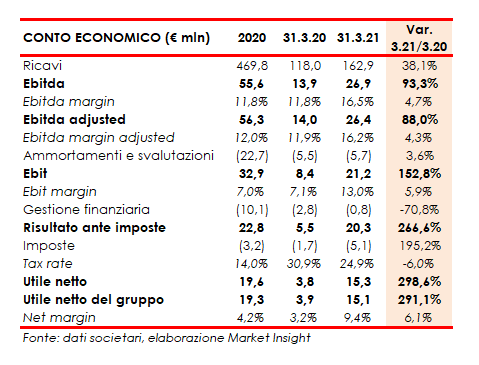

Più che positiva la prima parte del 2021 del gruppo emiliano, con una crescita sostenuta di tutti i principali indicatori economici. I ricavi aumentano del 38% portandosi a quasi 163 milioni, Ebitda ed Ebit rispettivamente a 26,9 milioni (+93%) e a 21 milioni (8,4 milioni nel marzo 2020) e l’utile netto è passato da 3,9 milioni a 15,1 milioni. I risultati conseguiti nel trimestre, unitamente alle buone prospettive per il secondo, nonostante i rischi relativi alla catena di fornitura e ai trasporti, consentono al management di ipotizzare una crescita del fatturato su base annua nell’ordine del 15%-20%.

Modello di Business

Il Gruppo Emak, presente in 15 paesi, offre una gamma di prodotti di soluzioni innovative per il giardinaggio, l’agricoltura, l’attività forestale e l’industria. L’attività è suddivisa nelle aree di business:

- outdoor power equipment, che comprende prodotti destinati al giardinaggio, all’attività forestale e all’agricoltura quali decespugliatori, rasaerba, trattorini, motoseghe, motozappe e motocoltivatori;

- pompe e high pressure water jetting, di cui fanno parte pompe a membrana destinate al settore agricolo (irrorazione e diserbo), pompe a pistoni ad alta e ad altissima pressione per il comparto industriale, idropulitrici professionali, unità idrodinamiche e macchine per l’urban cleaninig;

- componenti ed accessori per i sopraindicati settori, i più rappresentativi dei quali sono filo e testine per decespugliatori, accessori per motoseghe (es. affilatrici), pistole, valvole ed ugelli per idropulitrici e per applicazioni agricole, precision farming (sensori e computer).

Ultimi Avvenimenti

A fine giugno, la controllata Comet ha sottoscritto un accordo vincolante per l’acquisto dell’80% di Poli Srl, società parmense attiva nella produzione e commercializzazione di motospazzatrici. Il prezzo, determinato in 5,7 milioni, inclusi 2 milioni di cassa, sarà oggetto di aggiustamento sulla base dei risultati di Poli al closing, previsto entro la prima metà di ottobre 2021. Poli nel 2020 ha realizzato vendite per circa 4 milioni, un Ebitda normalizzato del 24% circa e cassa positiva pari a circa 2 milioni.

Conto Economico

Positivo il primo trimestre 2021 della società emiliana, chiuso con ricavi consolidati aumentati del 38% a quasi 163 milioni grazie al positivo apporto di tutti i segmenti operativi. L’incremento, spiega la società, deriva dalla crescita organica per il 40%, dalla variazione dell’area di consolidamento per il 2,1 %, mentre l’effetto cambi ha assorbito il 4%. Si segnala comunque che il primo trimestre 2020 è stato particolarmente condizionato dalla pandemia da Covid-19, tuttavia, anche nel confronto con il primo trimestre 2019 emerge una crescita del 31% (a parità di area). Un andamento favorito dal miglioramento dell’offerta in termini di innovazione e di ampliamento della gamma e dal basso livello di scorte presso la rete di distribuzione in preparazione della stagione primaverile.

L’effetto combinato dell’incremento dei volumi di vendita e il contenimento di alcuni costi operativi, ha consentito lo sviluppo dell’Ebitda a 26,9 milioni (+93% sul 31/3/20), con una marginalità salita al 16,5% (+470bp); +88% a 26,4 milioni l’Ebitda adjusted al netto di partite non ricorrenti (16,2% sul fatturato).

L’Ebit balza a 21 milioni (8,4 milioni a fine marzo 2020), con una marginalità salita al 13% (7,1% al 31/3/20), contabilizzati ammortamenti e svalutazioni per 5,7 milioni (+3,6%).

I conti beneficiano poi del sensibile calo degli oneri finanziari netti a 0,8 milioni (2,8 milioni al 31/3/20) in particolare per il positivo apporto della componente valutaria per 0,4 milioni (negativa per 1,7 milioni nel 2020). L’andamento negativo del Reais brasiliano è stato più che compensato dall’andamento positivo delle altre valute.

Il trimestre chiude con un utile netto di competenza quasi quadruplicato a oltre 15 milioni, spinto anche da una minore imposizione fiscale, con un tax rate sceso al 24,9% dal 30,9% di fine marzo 2020.

Analogo andamento ha caratterizzato il 2020. Anno in cui il gruppo Emak ha registrato ricavi in crescita dell’8,3% a 469,8 milioni, derivanti per il 9,6% dalla crescita organica, grazie al cambiamento delle abitudini dei consumatori che hanno aumentato la propensione verso le attività outdoor e incrementato gli acquisti online, per l’1% dalla variazione dell’area di consolidamento, mentre l’effetto negativo cambi ha assorbito il 2,3%.

L’Ebitda si è attestato a 55,6 milioni (+21%) con una marginalità all’11,8% (+120 bp), beneficiando dell’aumento dei volumi di vendita, dell’effetto mix e del contenimento dei costi commerciali. L’Ebitda adjusted cifra in 56,3 milioni. L’Ebit è risultato pari a 32,9 milioni (+ 49,6%), con un’incidenza sui ricavi pari al 7% (+200bp), anche in presenza dei minori ammortamenti e svalutazioni (-5,7% a 22,7 milioni) che nel 2019 includevano oltre 2 milioni svalutazione di un avviamento. Il 2020 si è concluso con un utile netto di competenza aumentato del 50% a 19,3 milioni.

Stato Patrimoniale

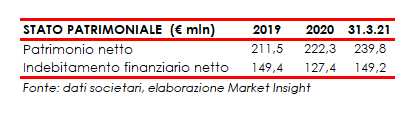

Nel periodo in considerazione il patrimonio netto evidenzia un progressivo aumento, attestandosi a fine marzo 2021 a 239,8 milioni, in relazione agli utili conseguiti. Nel trimestre in analisi l’indebitamento finanziario netto cifra in 149,2 milioni, rispetto ai 127,4 milioni di fine 2020, per l’incremento del capitale circolante netto a 204,4 milioni (165,7 milioni a fine 2020) il cui andamento è coerente con la stagionalità del business.

Ratio

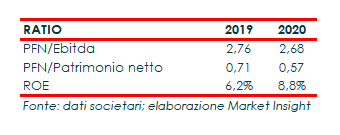

I principali indici economici e patrimoniali mostrano una situazione equilibrata per quanto riguarda sia l’indicatore del ripagamento del debito pari a 2,68x nel 2020 (2,76x nel 2019) sia se si considera il rapporto di indebitamento ben al di sotto dell’unità e pari a 0,57x a fine 2020, così come risulta soddisfacente e in aumento il ritorno per gli azionisti pari al 6,2% nel 2019 e all’8,8% a fine 2020.

Outlook

Outlook

Le prospettive per il prosieguo dell’anno restano condizionate all’evoluzione della pandemia e al procedere della campagna vaccinale. Tuttavia, “in considerazione dei risultati del primo trimestre e delle buone prospettive per il secondo, pur in presenza di una scarsa visibilità sul secondo semestre e dei rischi relativi alla catena di fornitura e ai trasporti”, la società emiliana “ipotizza una crescita del fatturato su base annua nell’ordine del 15% -20%”.

Emak afferma che il forte aumento del costo delle materie prime, dei componenti e dei trasporti, che hanno avuto un impatto ancora contenuto nel primo trimestre, si manifesterà in modo significativo nel corso dell’anno. La dinamica, secondo il management, dovrebbe essere in parte compensata dal graduale adeguamento dei listini di vendita.

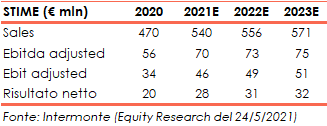

Dopo i risultati del primo trimestre 2021 lo Specialist Intermonte (studio del 24 maggio), ha rivisto al rialzo le proprie stime. Gli analisti ritengono che, nonostante i prezzi delle materie prime possano erodere parte del margine derivante dalla leva operativa, ci sia spazio per una revisione al rialzo dell’Ebitda (+ 18% in media), anche prendendo in considerazione la fascia bassa del range di crescita del fatturato indicato dal management (15%). Tale aumento si traduce in una crescita dei profitti nei prossimi tre anni. Il tutto riepilogato nella tabella che segue.

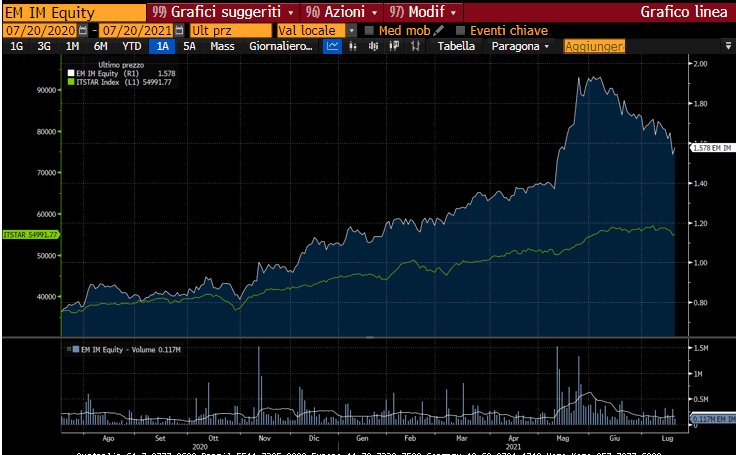

Borsa

Il buon andamento dei fondamentali si riflette sui corsi azionari. Nell’ultimo anno infatti, il titolo ha messo a segno una performance di circa il +110%, salendo sui massimi da novembre 2017 a 1,93 euro lo scorso 2 giugno in scia alla pubblicazione dei risultati della prima parte dell’anno.

L’azione oggi prezza 1,6 euro e da inizio 2021 ha guadagnato il 45% circa. In entrambe i periodi, una performance superiore a quella riportata dal FTSE Italia Star, rispettivamente pari al +22% e +50%.