nel 1H25")

nel 1H25")

")

")

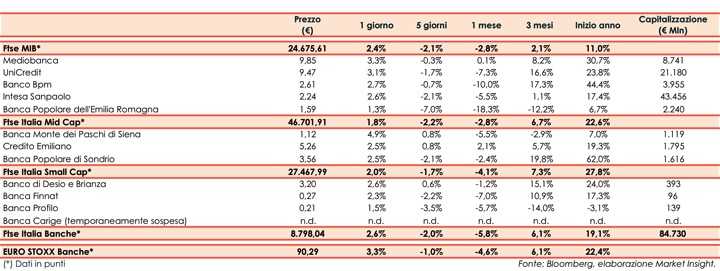

Il Ftse Italia Banche termina con un rialzo del 2,6% e al di sotto dell’analogo indice europeo (+3,3%), sostenendo anche il Ftse Mib (+2,4%).

Sui mercati l’attenzione rimane sul possibile avvio del tapering da parte della Fed, anche se la banca centrale americana ha precisato che la crescita economica non è ancora abbastanza solida per pensare di stabilirne i tempi.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, ormai entrata nel vivo. Tuttavia, la preoccupazione torna a salire a causa del diffondersi della cosiddetta variante Delta, che potrebbe rallentare il ritmo della crescita economica.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo e approvato alla Commissione Europea.

In questo scenario, con lo spread sceso in area 110 pb, il comparto bancario ha proseguito il rimbalzo, anche in vista della possibile decisione della BCE sulla rimozione dei limiti al pagamento dei dividendi e ai buy-back dopo il 30 settembre 2021.

Sul Ftse Mib ok Intesa Sanpaolo (+2,6%), tra le banche più solide e profittevoli in Italia e in Europa, UniCredit (+3,1%), su cui sembrano allontanarsi le ipotesi di M&A, e Banco Bpm (+2,7%), al centro delle attenzioni del mercato nell’ottica del consolidamento.

Ok Bper (+1,3%), il cui Ad Piero Montani in un’intervista ha allontanato le ipotesi di M&A, e Mediobanca (+3,3%), con Francesco Gaetano Caltagirone pronto a salire a poco oltre il 5% del capitale.

Sul Mid Cap in forte recupero Mps (+4,9%), in attesa di capire come il Governo intende gestire l’iter della privatizzazione, su cui continuano a rincorrersi i rumor.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa e sulla cessione della quota di controllo.