nel 1H25")

nel 1H25")

")

")

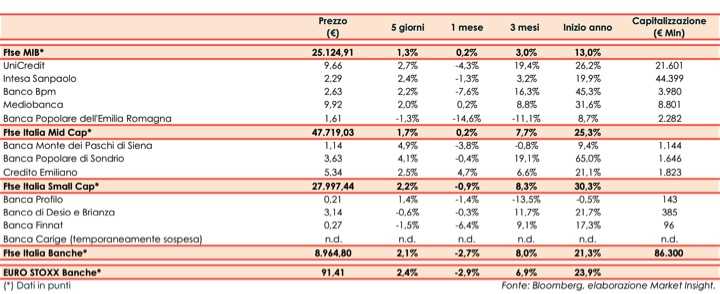

Il Ftse Italia Banche termina la settimana con un rialzo del 2,1% e in linea all’analogo indice europeo (+2,4%), sostenendo anche il Ftse Mib (+1,3%).

Sui mercati l’attenzione rimane sul possibile avvio del tapering da parte della Fed, anche se la banca centrale americana ha precisato che la crescita economica non è ancora abbastanza solida per pensare di stabilirne i tempi.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, ormai entrata nel vivo. Tuttavia, la preoccupazione torna a salire a causa del diffondersi della cosiddetta variante Delta, che potrebbe rallentare il ritmo della crescita economica.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo e approvato alla Commissione Europea.

In questo scenario, con lo spread che ha oscillato in area 105-110 pb, il comparto bancario ha archiviato una settimana positiva.

Sul Ftse Mib bene Intesa Sanpaolo (+2,4%), tra le banche più solide e profittevoli in Italia e in Europa, UniCredit (+2,7%), che continua nella semplificazione della struttura organizzativa, e Banco Bpm (+2,2%), che ha registrato alcuni cambiamenti nei patti di consultazione.

Ok Mediobanca (+2%), con Francesco Caltagirone che ha arrotondato la quota al 3% con la la possibilità di salire al 5%, mentre frena Bper (-1,3%), il cui Ad Piero Montani ha spiegato che il focus al momento è sull’integrazione degli sportelli acquisiti da Ubi.

Sul Mid Cap rally di Mps (+4,9%), in attesa di capire come il Governo intende gestire l’iter della privatizzazione, su cui continuano a rincorrersi i rumor. Tale processo potrebbe essere agevolato dopo l’accordo trovato con la Fondazione Mps per risolvere il contenzioso legale in corso.

Sullo Small Cap il focus resta su Carige, che è stata riammessa in Borsa a partire dal prossimo 27 luglio e in attesa di novità sulla cessione della quota di controllo e con l’ipotesi di un aumento di capitale fino a 400 milioni da effettuare nell’ultimo trimestre del 2022.