nel 1H25")

nel 1H25")

")

")

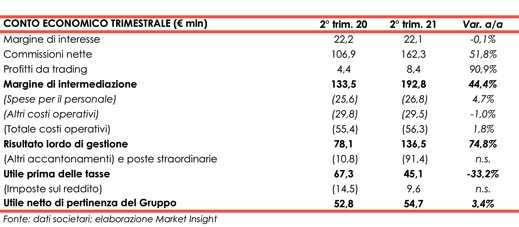

Banca Generali ha archiviato il secondo trimestre 2021 con un margine di intermediazione pari a 192,8 milioni (+44,4% a/a), grazie alla robusta performance dei ricavi core. L’utile netto si è fissato a 54,7 milioni (+3,4%), dopo avere contabilizzato uno stanziamento straordinario non-operativo descritto di 80 milioni (pre-tasse).

“Il miglior semestre della nostra storia spinto da risultati commerciali e risultati finanziari in forte crescita, con un contributo positivo di tutte le voci di ricavo”.

È con queste parole che Gian Maria Mossa, Ad e Dg di Banca Generali, ha commentato i conti del secondo trimestre 2021.

“La componente variabile risente nel semestre di un impegno preso al fianco della clientela, tutelandone le posizioni, di fronte a criticità emerse in alcune cartolarizzazioni che hanno subito tra gli altri anche l’effetto della pandemia”, ha spiegato il manager.

Il margine di intermediazione è salito a 192,8 milioni (+44,4% a/a), al cui interno le commissioni nette ricorrenti (108,3 milioni, +24%) hanno mostrato un solido progresso. Si segnala inoltrela crescita delle commissioni di gestione lorde (193,1 milioni, +20%) e delle commissioni bancarie e di ingresso (35 milioni, +35%), queste ultime beneficiando del potenziamento di prodotti e servizi a favore dell’attività amministrata.

Il margine finanziario si è attestato a 30,6 milioni (+15%), al cui interno il margine di interesse è rimasto stabile a 22,1 milioni, mentre i profitti da trading sono saliti a 8,4 milioni (+90,9%).

La dinamica dei costi operativi è stata molto attenta sia a livello di costi complessivi (56,3 milioni, +1,8%) che a livello di costi ‘core’ (51 milioni, +4,6%), confermando la scalabilità del modello di business al crescere delle dimensioni.

Il risultato operativo ha mostrato un forte progresso (136,5 milioni, +75%), anche al netto delle commissioni variabili (82,6 milioni, +41%), confermando il percorso virtuoso verso una crescita finanziaria sempre più sostenibile.

Il periodo si è chiuso con un utile netto di 54,7 milioni (+3,4%), dopo avere spesato uno stanziamento straordinario non-operativo descritto di 80 milioni (pre-tasse) al fine di tutelare i propri clienti da una potenziale perdita relativa ad investimenti in titoli di cartolarizzazioni di crediti sanitari riservati a clienti professionali, e il beneficio di 13,1 milioni a livello di imposte per il riallineamento dell’avviamento e di altre poste immateriali.

Tale dinamica conferma la qualità del percorso di crescita intrapreso, focalizzato sulla crescita della redditività ricorrente.

In merito ai suddetti 80 milioni, si stima che rappresenti l’impatto massimo dell’offerta di acquisto che Banca Generali lancerà pagando ai propri clienti un corrispettivo non inferiore all’ammontare investito inizialmente, dedotti i rimborsi intervenuti e le cedole incassate, a fronte di un valore di presumibile realizzo inferiore rispetto a quello atteso.