nel 1H25")

nel 1H25")

")

")

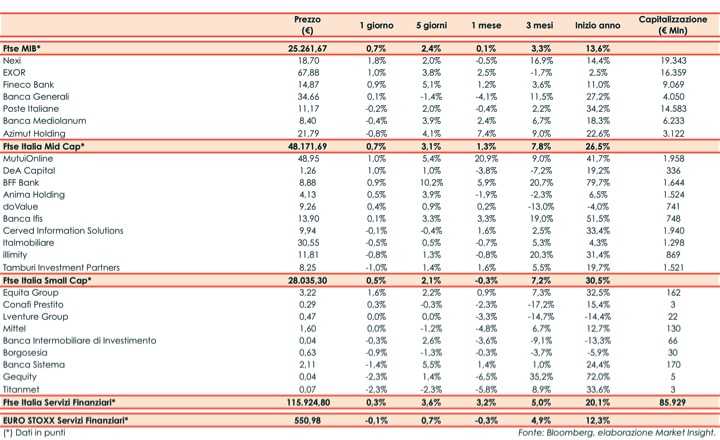

Il Ftse Italia Servizi Finanziari termina con un progresso dello 0,3% e in direzione opposta rispetto all’analogo indice europeo (-0,1%), beneficiando della tenuta del comparto bancario (+0,3%) e risultando meno vivace del Ftse Mib (+0,7%).

Sui mercati l’attenzione rimane sul possibile avvio del tapering da parte della Fed, anche se la banca centrale americana ha precisato che la crescita economica non è ancora abbastanza solida per pensare di stabilirne i tempi.

In Europa (inclusa l’Italia) il focus resta da un lato sui dati in netto miglioramento relativi all’andamento dei contagi e sull’allentamento delle misure restrittive, e dall’altro sulla prosecuzione della campagna vaccinale, ormai entrata nel vivo. Tuttavia, la preoccupazione torna a salire a causa del diffondersi della cosiddetta variante Delta, che potrebbe rallentare il ritmo della crescita economica.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo e approvato alla Commissione Europea.

La resilienza del settore creditizio ha impattato in parte anche sui titoli del risparmio gestito, tra i quali sul Ftse Mib gli acquisti premiano ancora Fineco (+0,9%), mentre scatta qualche realizzo su Banca Mediolanum (-0,4%) e Azimut (-0,8%) in attesa dei conti.

Sul listino principale risale Nexi (+1,8%), che procede nell’iter che porterà alla creazione di un player europeo con le operazioni Nets e SIA.

Sul Mid Cap sottotono Cerved (-0,1%), mentre prosegue l’Opa promossa da Castor e in attesa dei conti. Tengono Banca Ifis (+0,1%), che ha modificato la struttura organizzativa, e doValue (+0,4%), che da inizio 2021 si è aggiudicata oltre 5 miliardi di nuovi contratti di servicing.

Sullo Small Cap lettera su Banca Intermobiliare (-0,3%), al lavoro su un nuovo aumento di capitale.