")

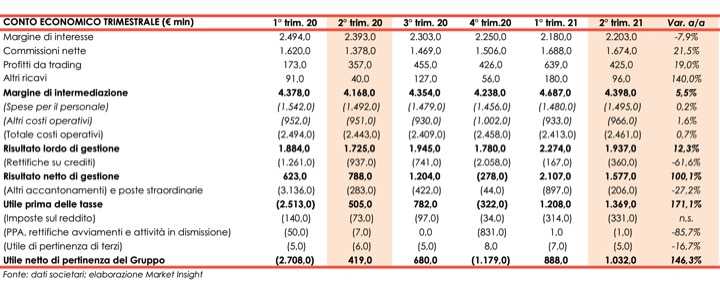

UniCredit ha archiviato il secondo trimestre 2021 con un margine di intermediazione pari a 4.398 milioni (+5,5% a/a), a seguito di una dinamica contrapposta dei ricavi core. Il periodo ha registrato un utile netto di 1.034 milioni (+146,3%), beneficiando della tenuta dei costi e del calo delle rettifiche su crediti.

La robusta performance commerciale, che conferma i punti di forza della rete di UniCredit, ha spinto i ricavi a 4,4 miliardi nel secondo trimestre 2021, con le commissioni che hanno prodotto ancora una volta un eccellente risultato, al graduale riaprirsi delle economie durante il trimestre, e con il margine d’interesse che inizia a stabilizzarsi a 2,2 miliardi.

I costi sono risultati pressoché invariati su base annua, pari a 2,5 miliardi nel secondo trimestre 2021, grazie alla continua attenzione all’efficienza e la rigorosa disciplina sui costi, con un rapporto costi/ricavi al 56 per cento.

Il costo del rischio contabile si attesta a 33 pb nel secondo trimestre 2021, grazie alla qualità dell’attivo migliore del previsto, parzialmente compensato dal quadro normativo avverso.

L’utile netto sottostante, pertanto, ha raggiunto 1,1 miliardi.

Il margine di intermediazione si è fissato a 4.398 milioni (+5,5% a/a), con una dinamica contrapposta tra le componenti core.

Il margine di interesse è sceso a 2.203 milioni (-7,9%), con i tassi sui finanziamenti alla clientela hanno continuato a risentire del minore rendimento generato dai prestiti garantiti dallo Stato e della continua concorrenza.

Le commissione nette sono salite a 1.674 milioni (+21,5%), grazie alla crescita delle commissioni su investimento (+47,4% a 718 milioni, spinte dalla forte attività commerciale), delle commissioni su finanziamenti (+2,7% a 413 milioni, grazie alla ripresa dell’attività di finanziamento, supportata dalle vendite di prodotti assicurativi di protezione del credito) e delle commissioni da servizi transazionali (+10,9% a 543 milioni, grazie al maggior utilizzo delle carte e dei servizi di pagamento che riflette la ripresa delle attività sensibili al PIL a seguito dell’allentamento dei lockdown).

I profitti da trading sono aumentati a 425 milioni (+19%), per effetto del solido apporto legato ai proventi dell’attività della clientela sono stati solidi, a conferma della qualità dell’attività di negoziazione ricorrente dei clienti della banca, mentre gli altri ricavi sono cresciuti a 96 milioni (+140%), per effetto degli investimenti sia azionari che finanziari, oltre che del contributo di Yapi Kredi.

Sotto controllo i costi a 2.461 milioni (+0,7%), grazie soprattutto alla stabilità del costo del personale (+0,2% a 1.495 milioni), mentre gli altri costi sono leggermente saliti (+1,6% a 966 milioni, per le maggiori spese IT). Il rapporto costi/ricavi è stato pari al 56% nel secondo trimestre 2021.

Il risultato lordo di gestione si è pertanto fissato a 1.937 milioni (+12,3%), e, dopo rettifiche su crediti scese a 360 milioni (-61,6%, beneficiando di un’evoluzione della qualità dell’attivo migliore del previsto, in parte compensato dal quadro normativo sfavorevole. Il costo del rischio nel secondo trimestre si attesta a 33 pb), il risultato netto di gestione è ammontato a 1.577 milioni (+100,1%).

Il periodo si è chiuso con un utile netto di 1.034 milioni (+146,3%), grazie anche alla diminuzione degli oneri sistemici e al minore contributo negativo di Yapi Kredi ai profitti netti da investimenti.