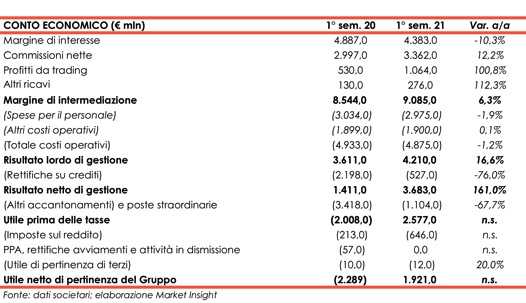

UniCredit ha archiviato il primo semestre 2021 con un margine di intermediazione pari a 9.085 milioni (+6,3% a/a), a seguito di una dinamica contrapposta dei ricavi core. Il periodo ha registrato un utile netto di 1.921 milioni, beneficiando del calo dei costi e delle rettifiche su crediti (rosso di 2.286 milioni nel primo semestre 2020, impattato dalla contabilizzazione di extra rettifiche legate agli impatti del Covid-19 e altre due componenti one-off negative).

“UniCredit ha fondamenti robusti che poggiano sulla sua impronta geografica unica, sulla forza della rete distributiva e sulla solidità del bilancio. Questi elementi costituiscono una base eccellente per migliorare i risultati e creare valore di lungo termine per tutti i nostri azionisti”.

È con queste parole che Andrea Orcel, Ceo di UniCredit, ha commentato i conti del primo semestre 2021.

!Abbiamo compiuto iniziali ma significativi progressi nella semplificazione del business, con l’obiettivo di operare con maggiore rapidità e trasparenza. Abbiamo ancora molto da fare e ci focalizzeremo sulla continua riduzione della complessità e sull’accelerazione del processo di digitalizzazione assicurandoci che l’interesse del cliente sia sempre al centro di ogni nostra decisione. C’è un enorme potenziale da valorizzare in UniCredit e guardo con entusiasmo alle opportunità che ci riserva il futuro”, ha aggiunto il manager.

Il margine di intermediazione si è fissato a 9.085 milioni (+6,3% a/a), con una dinamica contrapposta tra le componenti core.

Il margine di interesse è sceso a 4.383 milioni (-10,3%), mentre le commissione nette sono salite a 3.362 milioni (+12,2%). I profitti da trading sono aumentati a 1.064 milioni (+100,8%), mentre gli altri ricavi sono cresciuti a 276 milioni (+112,3%).

Sotto controllo i costi a 4.875 milioni (-1,2%), grazie soprattutto alla diminuzione del costo del personale (-1,9% a 2.975 milioni) mentre gli altri costi operativi sono rimasti stabili a 1.900 milioni.

Il risultato lordo di gestione si è pertanto fissato a 4.210 milioni (+16,6%), e, dopo rettifiche su crediti scese a 527 milioni (-76%; nel primo semestre 2020 erano state contabilizzate extra rettifiche legate ai primi impatti del Covid-19, il risultato netto di gestione è ammontato a 3.683 milioni (+161%).

Il periodo si è chiuso con un utile netto di 1.921 milioni (rosso di 2.286 milioni nel primo semestre 2021, che scontava componenti one-off per 1.347 milioni legate a un accordo sindacale e transazioni per 1.669 milioni relativi alla partecipazione in Yapi, principalmente rilascio di riserve negative sui cambi).

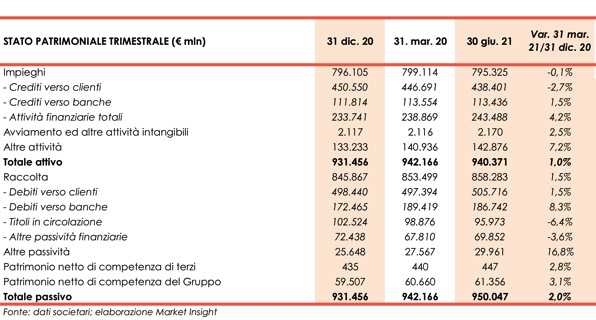

Dal lato patrimoniale, al 30 giugno 2021 gli impieghi restano sostanzialmente stabili a 795,3 miliardi (-0,1% rispetto a fine 2020), al cui interno i crediti verso la clientela diminuiscono a 438,4 miliardi (-2,7% rispetto al 31 dicembre 2020), mentre crescono le altre due componenti.

Le esposizioni deteriorate lorde si fissano a 21,5 miliardi (+1,4% rispetto a fine 2020; coverage ratio al 57,6%), al cui interno le sofferenze lorde ammontano a 7,1 miliardi (coverage ratio al 77,6%) e le inadempienze probabili a 13,4 miliardi (coverage ratio al 48,8%).

La raccolta aumenta a 858,3 miliardi (+1,5% rispetto a fine 2020), al cui interno la raccolta da clientela sale a 505,7 miliardi (+1,5% rispetto al 31 dicembre 2020) e i debiti verso banche a 186,7 miliardi (+8,3% rispetto a fine 2020).

Dal lato della solidità patrimoniale, a fine giugno 2021 il CET1 ratio fully loaded è pari al 15,50% (15,08% a fine 2020).