Intesa Sanpaolo ha archiviato il secondo trimestre 2021 con solidi risultati, nonostante il protrarsi della crisi sanitaria derivante dalla diffusione del virus Covid-19, con il margine di intermediazione attestatosi a 5.184 milioni (+7,1% a/a) e il risultato lordo di gestione a 2.516 milioni (+18,7%). L’utile netto è salito a 1.507 milioni (+6,5%), beneficiando del calo dei costi operativi, delle rettifiche su crediti e di un beneficio fiscale.

I risultati del secondo trimestre 2021 confermano la capacità di Intesa Sanpaolo di affrontare efficacemente la complessità del contesto conseguente all’epidemia da Covid-19.

I risultati riflettono la redditività sostenibile, che deriva dalla solidità della base patrimoniale e della posizione di liquidità, dal modello di business resiliente e ben diversificato, dalla flessibilità strategica nella gestione dei costi operativi e dalla qualità dell’attivo di Intesa Sanpaolo, caratteristiche che hanno permesso di mitigare efficacemente l’impatto nello scenario avverso dello stress test EBA/BCE 2021 e che si traducono in un basso profilo di rischio a presidio del supporto del gruppo all’Italia.

I dati rideterminati sono stati predisposti per tenere conto dell’inclusione del gruppo Ubi per il periodo ante acquisizione e, sulla base di dati gestionali, della riallocazione del contributo dei rami di attività oggetto di cessione al risultato delle attività operative cessate, nonché dell’inclusione del contributo delle compagnie assicurative Assicurazioni Vita (già Aviva Vita), Lombarda Vita e Cargeas, al netto degli effetti riconducibili alle filiali oggetto di cessione.

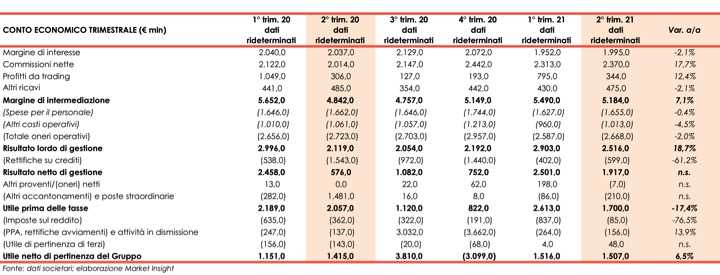

Il margine di intermediazione si è fissato a 5.184 milioni (+7,1% a/a), al cui interno il margine di interesse ha mostrato una buona tenuta fissandosi a 1.995 milioni (-2,1%).

Le commissioni nette si sono attestate a 2.370 milioni (+17,7%). In dettaglio, si è registrata una crescita delle commissioni da attività bancaria commerciale (+11,1%) e delle commissioni da attività di gestione, intermediazione e consulenza (+20,7%), nel cui ambito è salita la componente relativa a intermediazione e collocamento di titoli (+71,4%), quella relativa al risparmio gestito (+20,3%; con commissioni di performance pari a 64 milioni nel secondo trimestre 2021 e a 35 milioni nel secondo trimestre 2020) e di quella relativa ai prodotti assicurativi (+4,9%).

Il risultato netto dell’attività finanziaria è aumentato a 344 milioni (+12,4%), con la componente relativa alla clientela che è scesa a 72 milioni da 104 milioni, quella di capital markets ha registrato un saldo positivo di 97 milioni (da -72 milioni), quella dell’attività di trading e tesoreria è diminuita a 173 milioni da 263 milioni e quella dei prodotti strutturati di credito che ha registrato un saldo positivo di 2 milioni (da +12 milioni).

Gli altri ricavi sono scesi a 475 milioni (-2,1%), nel cui ambito il risultato dell’attività assicurativa è ammontato a 456 milioni (in linea con il periodo di confronto).

Alla crescita dei ricavi si è accompagnata a una diminuzione dei costi che, nel complesso, sono scesi a 2.668 milioni (-2%), con le spese del personale diminuite a 1.655 milioni (-0,4%) e gli altri costi a 1.013 milioni (-4,5%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 2.516 milioni (+18,7%).

Il cost/income ratio nel secondo trimestre 2021 è pari al 51,5%, rispetto al 56,2% del secondo trimestre 2020.

Le rettifiche di valore nette su crediti sono calate a 599 milioni (-61,2% rispetto ai 1.543 milioni del periodo di confronto, che includevano 915 milioni per i futuri impatti legati al Covid-19), e includono lo stanziamento di circa 200 milioni riguardante specifici portafogli per accelerare la riduzione dei crediti deteriorati.

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività è stato pari a 220 milioni, che includono circa 125 milioni per l’integrazione delle riserve assicurative riguardante la misurazione dei rischi sulle polizze in essere (251 milioni nel secondo trimestre 2020,c onseguente alla ripresa, con riallocazione a rettifiche nette su crediti, dei circa 300 milioni di accantonamenti a fondi rischi e oneri per Covid-19 effettuati nel precedente trimestre).

Gli altri proventi netti hanno registrato un saldo negativo per 7 milioni (nullo nel secondo trimestre 2020).

L’utile delle attività operative cessate è ammontato a 10 milioni (1.230 milioni nel secondo trimestre 2020, comprendente la plusvalenza da Nexi per 1.110 milioni).

Il risultato corrente lordo è stato pari a 1.700 milioni (-17,4%; il secondo trimestre 2020 era stata impattato da suddetta plusvalenza.

Il periodo si è chiuso con un utile netto consolidato pari a 1.507 milioni (+6,5%).

Il tutto dopo la contabilizzazione di:

- imposte sul reddito per 85 milioni (che includono un beneficio di circa 460 milioni derivante dal riallineamento fiscale di attività intangibili);

- oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 55 milioni;

- oneri derivanti dall’allocazione dei costi di acquisizione (al netto delle imposte) per

18 milioni; - tributi ed altri oneri riguardanti il sistema bancario (al netto delle imposte) per 83 milioni;

- una perdita di pertinenza di terzi per 48 milioni.