nel 1H25")

nel 1H25")

")

")

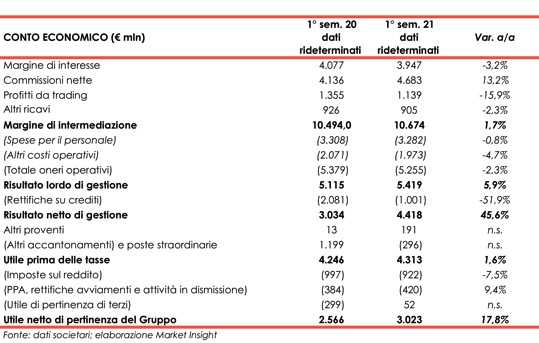

Intesa Sanpaolo ha archiviato il primo semestre 2021 con solidi risultati, nonostante il protrarsi della crisi sanitaria derivante dalla diffusione del virus Covid-19, con ricavi e margini che hanno mostrato una buona tenuta. Il margine di intermediazione si è fissato a 10.674 milioni (+1,7% a/a). L’utile netto è salito a 3.023 milioni (+17,8%), beneficiando del calo dei costi operativi, delle rettifiche su crediti e di un beneficio fiscale.

I risultati del primo semestre 2021 confermano la capacità di Intesa Sanpaolo di affrontare efficacemente la complessità del contesto conseguente all’epidemia da Covid-19 e sono pienamente in linea con il conseguimento di 4 miliardi di utile netto minimo per l’anno.

I risultati riflettono la redditività sostenibile, che deriva dalla solidità della base patrimoniale e della posizione di liquidità, dal modello di business resiliente e ben diversificato, dalla flessibilità strategica nella gestione dei costi operativi e dalla qualità dell’attivo di Intesa Sanpaolo, caratteristiche che hanno permesso di mitigare efficacemente l’impatto nello scenario avverso dello stress test EBA/BCE 2021 e che si traducono in un basso profilo di rischio a presidio del supporto del gruppo all’Italia.

La generazione di valore per tutti gli stakeholder verrà accresciuta dalle sinergie previste per oltre un miliardo derivanti dalla fusione di Ubi Banca realizzata con successo senza costi sociali e dagli oltre 6 miliardi nel 2020 e oltre 300 milioni nel primo semestre 2021, a valere sull’utile ante imposte, che il gruppo ha destinato all’ulteriore rafforzamento della sostenibilità dei risultati.

“Nonostante la pandemia abbiamo conseguito risultati eccellenti che ci consentiranno di raggiungere almeno 4 mld di utile netto nel 2021. Ne sono orgoglioso. Si tratta del secondo miglior semestre di sempre. Nel periodo abbiamo registrato il più basso flusso di crediti deteriorati di sempre, abbiamo concluso con successo l’acquisizione della quarta banca italiana; gli stress test hanno certificato i nostri requisiti patrimoniali posizionandoci tra le migliori banche europee. Il tutto durante una serie di lockdown”, ha affermato il Ceo Carlo Messina.

“Nei prossimi mesi valuterà tutto quello che può essere usato per rafforzare la sostenibilità dei risultati. Sto gestendo Intesa Sanpaolo con una visione di medio-lungo termine”, ha aggiunto il manager.

I dati rideterminati sono stati predisposti per tenere conto dell’inclusione del gruppo Ubi per il periodo ante acquisizione e, sulla base di dati gestionali, della riallocazione del contributo dei rami di attività oggetto di cessione al risultato delle attività operative cessate, nonché dell’inclusione del contributo delle compagnie assicurative Assicurazioni Vita (già Aviva Vita), Lombarda Vita e Cargeas, al netto degli effetti riconducibili alle filiali oggetto di cessione.

Il margine di intermediazione si è fissato a 10.674 milioni (+1,7% a/a), al cui interno il margine di interesse ha mostrato una buona tenuta (-3,2% a 3.947 milioni).

Le commissioni nette si sono fissate a 4.683 milioni (+13,2%). In dettaglio, si è registrato un aumento delle commissioni da attività bancaria commerciale (+5,3%) e delle commissioni da attività di gestione, intermediazione e consulenza (+16,5%), nel cui ambito è salita la componente relativa a intermediazione e collocamento di titoli (+58,9%), quella relativa al risparmio gestito (+15,4%, con commissioni di performance pari a 120 milioni nel primo semestre 2021 contro i 44 milioni del periodo di confronto) e di quella relativa ai prodotti assicurativi (+4,8%).

Il risultato netto dell’attività finanziaria è calato a 1.139 milioni (-15,9%), con la componente relativa alla clientela che è scesa a 157 milioni da 261 milioni, quella di capital markets ha registrato un saldo positivo di 415 milioni (da +407 milioni), quella dell’attività di trading e tesoreria è diminuita a 560 milioni da 713 milioni e quella dei prodotti strutturati di credito che ha registrato un saldo positivo di 7 milioni (da -26 milioni).

Gli altri ricavi sono scesi a 905 milioni (-2,3%), nel cui ambito il risultato dell’attività assicurativa è ammontato a 854 milioni (da 896 milioni).

Alla tenuta dei ricavi si è accompagnata a una diminuzione dei costi che, nel complesso, sono scesi a 5.255 milioni (-2,3%), con le spese del personale diminuite a 3.282 milioni (-0,8%) e gli altri costi a 1.973 milioni (-4,7%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 5.419 milioni (+5,9%).

Il cost/income ratio nel primo semestre 2021 è pari al 49,2%, rispetto al 51,3% del primo semestre 2020.

Le rettifiche di valore nette su crediti sono calate a 1.001 milioni (-51,9% rispetto ai 2.081 milioni del periodo di confronto, che includevano 965 milioni per i futuri impatti legati al Covid-19), e includono lo stanziamento di circa 200 milioni riguardante specifici portafogli per accelerare la riduzione dei crediti deteriorati.

L’ammontare di altri accantonamenti netti e rettifiche di valore nette su altre attività è stato pari a 354 milioni, che includono circa 125 milioni per l’integrazione delle riserve assicurative riguardante la misurazione dei rischi sulle polizze in essere (180 milioni nel primo semestre 2020).

Gli altri proventi netti sono stati pari a 191 milioni (comprendenti la plusvalenza di 194 milioni derivante dalla cessione del ramo di azienda relativo alle attività di Banca Depositaria e Fund Administration di Fideuram Bank Luxembourg), rispetto a 13 milioni del primo semestre 2020.

L’utile delle attività operative cessate si è fissato a 58 milioni (rispetto a 1.379 milioni nel primo semestre 2020, comprendente la plusvalenza da Nexi pari a 1.110 milioni).

Il risultato corrente lordo si è attestato a 3.023 milioni (+1,6%).

Il periodo si è chiuso con un utile netto consolidato pari a 1.516 milioni (+17,8%).

Il tutto dopo la contabilizzazione di:

- imposte sul reddito per 922 milioni (che includono un beneficio di circa 460 milioni derivante dal riallineamento fiscale di attività intangibili);

- oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 107 milioni;

- oneri derivanti dall’allocazione dei costi di acquisizione (al netto delle imposte) per 34

milioni; - tributi ed altri oneri riguardanti il sistema bancario (al netto delle imposte) per 279 milioni;

- una perdita di pertinenza di terzi per 52 milioni.

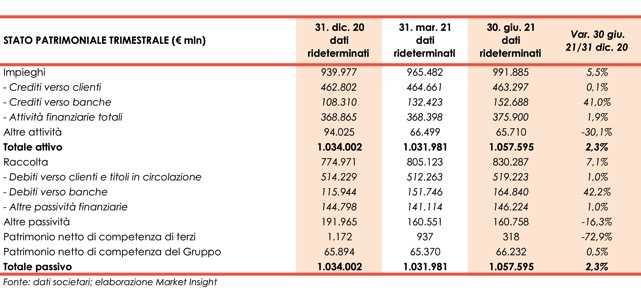

Dal lato patrimoniale, a fine giugno 2021 i finanziamenti verso la clientela sono pari a 463,3 miliardi (+0,1% rispetto al 31 dicembre 2020).

Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 9,7 miliardi (-9,6% rispetto a fine 2020; coverage ratio al 49,7%).

Le sofferenze nette scendono a 3,7 miliardi (da 4 miliardi; coverage ratio al 60,3%) e le inadempienze probabili a 5,5 miliardi (da 6,2 miliardi; grado di copertura al 41,2%).

Le attività finanziarie della clientela risultano pari a 1.231 miliardi (+3,7% rispetto al 31 dicembre 2020). Al loro interno, la raccolta diretta bancaria ammonta a 532 miliardi (+0,9% rispetto a fine 2020). Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 204 miliardi (+0,5% rispetto al 31 dicembre 2020). La raccolta indiretta ammonta a 698 miliardi (+5,8% rispetto a fine 2020). L’ammontare di risparmio gestito è pari a 459 miliardi (+4,6% rispetto al 31 dicembre 2020), mentre la raccolta amministrata si fissa a 239 miliardi (+8,3% rispetto a fine 2020).

Dal lato della solidità patrimoniale, i coefficienti patrimoniali al 30 giugno 2021, calcolati applicando i criteri transitori in vigore per il 2021, deducendo dal capitale 2.116 milioni di dividendi maturati nel primo semestre 2021, risultano pari al 14,9% per il CET1 ratio (14,7% a fine 2020), al 16,8% per il Tier1 ratio (16,9% a fine 2020) e al 19,6% per il coefficiente patrimoniale totale (19,6% a fine 2020).

La stima del Common Equity Tier1 ratio pro-forma del gruppo a regime è pari al 15,7%(15,9% al 31 dicembre 2020).