")

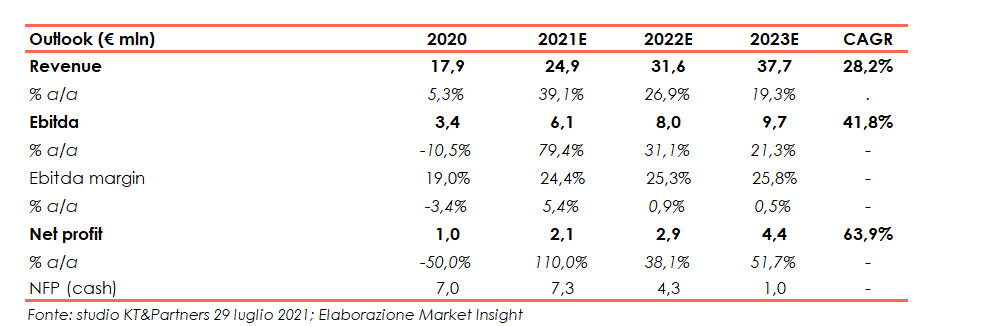

Prosegue con successo la strategia di crescita di MAPS, confermando l’appeal del titolo che secondo KT&Partners presenta un fair value di 4,70 euro (potenziale upside attuale +41,5%). Nel 2020 MAPS ha registrato un Valore della Produzione di 19,6 mln (+5,3%) salvaguardando la crescita del fatturato (+5,3% a 17,9 milioni) nonostante la pandemia. Per i prossimi anni, le proiezioni degli analisti mostrano un forte sviluppo delle principali voci del conto economico con ricavi 2023 a 37,7 milioni (cagr 20-23 al 28,2%) e un Ebitda di 9,7 milioni (cagr 20-23 al 41,8%). La recente acquisizione di IASI conferma le intenzioni del Gruppo di continuare a crescere nel mercato della sanità che, in risposta all’emergenza sanitaria, presenta rilevanti opportunità di crescita.

Modello di Business

Maps opera nel mercato della Digital Transformation, in particolare nel settore dello sviluppo di software per l’analisi di big data, supportando le aziende nell’ambito della decision-making e pianificazione delle attività d’impresa.

Nel dettaglio, il gruppo produce e distribuisce software per l’analisi dei big data che consentono alle aziende clienti di gestire e analizzare grandi quantità di dati e di informazioni, aiutandole nell’assunzione delle proprie decisioni strategiche e operative e nella definizione di nuovi modelli di business.

Ultimi avvenimenti

In data 30 luglio MAPS ha perfezionato l’acquisizione del 100% del capitale sociale di IASI, società di software specializzata nella digital transformation della Sanità Pubblica e Privata. L’operazione “assume una rilevanza strategica e rafforza il ruolo di MAPS nel settore Healthcare: i prodotti Iasi sono complementari alle attuali soluzioni del gruppo e consentiranno di ottenere un’offerta più completa, con un conseguente incremento delle vendite di soluzioni proprietarie che genereranno benefici in termini di ricavi ricorrenti e marginalità”. La struttura dell’operazione ha visto Maps Healthcare acquisire l’82,9% del capitale sociale per un importo pari a 4.383.387 euro, da effettuare in due distinte tranche (seconda tranche da corrispondere entro 10 giorni dall’approvazione del bilancio 2023). Il restante 17,03% sarà acquisito invece attraverso un aumento di capitale di MAPS riservato ai soci venditori, che sottoscriveranno le nuove azioni a un valore convenzionale di 900.000 euro corrispondente a una valorizzazione di 4,36 euro per azione.

Ricordiamo inoltre che lo scorso 19 luglio MAPS ha finalizzato l’acquisizione del residuo 7,94% di MAPS Healthcare (MH) detenuto da Fabrizio Biotti e Mauro Max Di Maulo (i soci di minoranza). L’acquisizione ha visto il pagamento di 600.000 euro per una partecipazione di MH pari al 3,529% e la sottoscrizione di un aumento di capitale riservato agli azionisti di minoranza connesso al conferimento del restante 4,411% di MH. L’aumento di capitale riservato è stato realizzato anche in questo caso valorizzando le azioni a 4,36 euro.

Tra gli ultimi conseguimenti del gruppo, segnaliamo l’aggiudicazione di una gara del Servizio Sanitario Regionale Emilia Romagna per circa 369 mila euro (4 giugno 2021). MAPS fornirà un sistema di gestione dell’accoglienza e delle attese dei pazienti nel pronto soccorso dell’Azienda Ospedaliero Universitaria di Bologna S. Orsola-Malpighi, Azienda USL di Bologna, nonché del pronto soccorso e ambulatoriali dell’Istituto Ortopedico Rizzoli.

Il track record M&A di successo

Nel 2021 prosegue il track record M&A di successo – come già anticipato nel precedente paragrafo – con l’acquisizione del 100% di IASI e il raggiungimento del 100% nella controllata Maps Healthcare.

Il percorso di crescita per linee esterne è stato avviato a luglio 2018 attraverso l’acquisizione di ARTEXE e successivamente – oltre all’incremento della partecipazione in Maps Healthcare – ha visto l’avvio della startup Micuro (partecipata al 70% da Maps Healthcare) e l’acquisizione del 100% della marchigiana SCS Computers. Realtà che fornisce soluzioni proprietarie per la sanità pubblica e privata in particolare nelle Marche, dove si è aggiudicata una fornitura della durata di sette anni per tutte le strutture sanitarie pubbliche.

Conto Economico

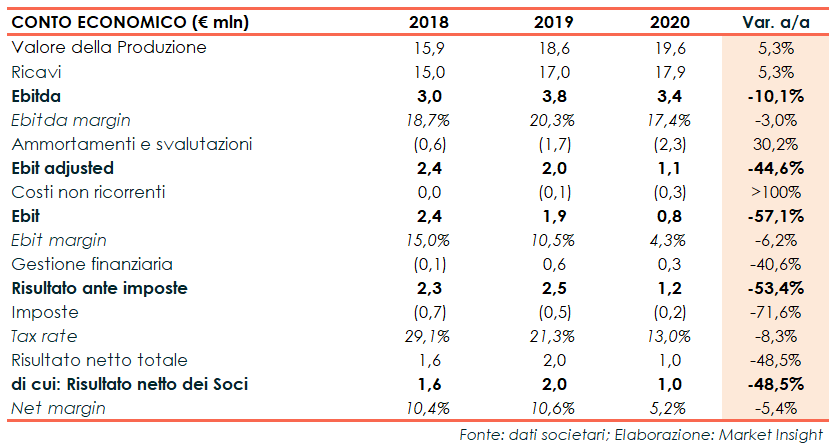

Nel 2020 MAPS ha realizzato un valore della produzione di 19,6 milioni (+5,3%), di cui ricavi pari a 17,9 milioni (+5,3%) con una performance positiva delle divisioni Healthcare e Gzoom. Una crescita realizzata cogliendo anche le nuove opportunità legate ai trend di maggiore rilevanza, seppure in un contesto di mercato complesso determinato dagli effetti del Covid-19.

A livello di gestione operativa, l’Ebitda cifra in 3,4 milioni (-10,1%) con una marginalità in flessione al 17,4% (20,3% Ebitda margin 2019 su VdP). La riduzione è dovuta ai maggiori costi del personale e servizi, sostenuti per potenziare la struttura.

Il conto economico si è chiuso quindi con un utile netto di 1 milione, rispetto ai 2 milioni del 2019.

Analisi breakdown ricavi e dati operativi

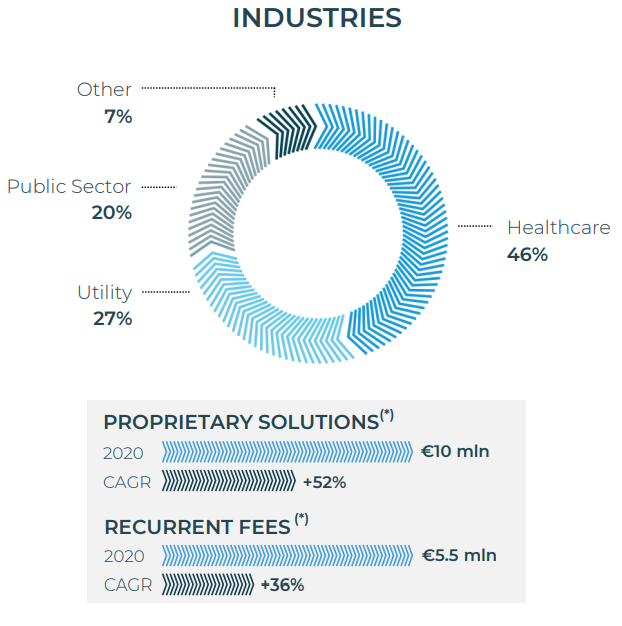

La ripartizione dei ricavi mostra come il 46% derivi dall’Healthcare, seguito dal settore Utility (27%), Settore Pubblico (20%) e Altro (7%).

La ripartizione dei ricavi mostra come il 46% derivi dall’Healthcare, seguito dal settore Utility (27%), Settore Pubblico (20%) e Altro (7%).

Nel 2020 i ricavi derivanti da soluzioni proprietarie si sono attestati a 10 milioni, con una crescita dal 2017 ad un tasso annuo medio del 52%. L’incidenza di tali ricavi sull’intero fatturato si è portata al 56% (25% nel 2017). In evidenza anche i ricavi di natura ricorrente, pari a 5,5 milioni (31% 2020 vs 19% 2017).

Stato patrimoniale

Dal lato patrimoniale, al 31 dicembre 2020 l’indebitamento finanziario netto sale a 7 milioni (4,4 mln al 31 dicembre 2019) per effetto dei maggiori debiti finanziari derivanti dall’applicazione dell’IFRS 16 (3,6 mln). Hanno inciso negativamente anche gli altri debiti finanziari per 2,55 milioni, di cui 1,05 milioni per Vendor Loan sul 20% delle quote della controllata Maps Healthcare e 1,5 milioni per Vendor Loan sul 100% delle quote di SCS Computers.

Si segnalano al tempo stesso disponibilità liquide, che comprendono titoli prontamente liquidabili per un importo di 0,65 milioni, per 7,2 milioni.

Il Patrimonio Netto, pari a 11,2 milioni (9,4 milioni al 31 dicembre 2019), segna un progresso di 1,8 milioni per effetto dell’aumento di capitale connesso alla conversione di warrant (seconda e terza conversione), nonché degli utili generati dal Gruppo.

Tali dati non incorporano le risorse introitate a inizio luglio a seguito della conclusione del quarto periodo di esercizio dei warrant pari a 1,75 milioni.

Ratio

Il gruppo presenta un’ottima solidità patrimoniale con un rapporto PFN/Equity a 0,6x e una sostenibilità del debito con un rapporto PFN/Ebitda a 2,1x. Permane di buon livello il ROE, seppure sceso al 9% per effetto combinato della maggiore patrimonializzazione e di un utile più contenuto.

Stategia

Le strategie di crescita prevedono un miglioramento della penetrazione di mercato delle soluzioni offerte, lo sviluppo di nuove soluzioni e l’acquisizione di società attive nella gestione dei dati.

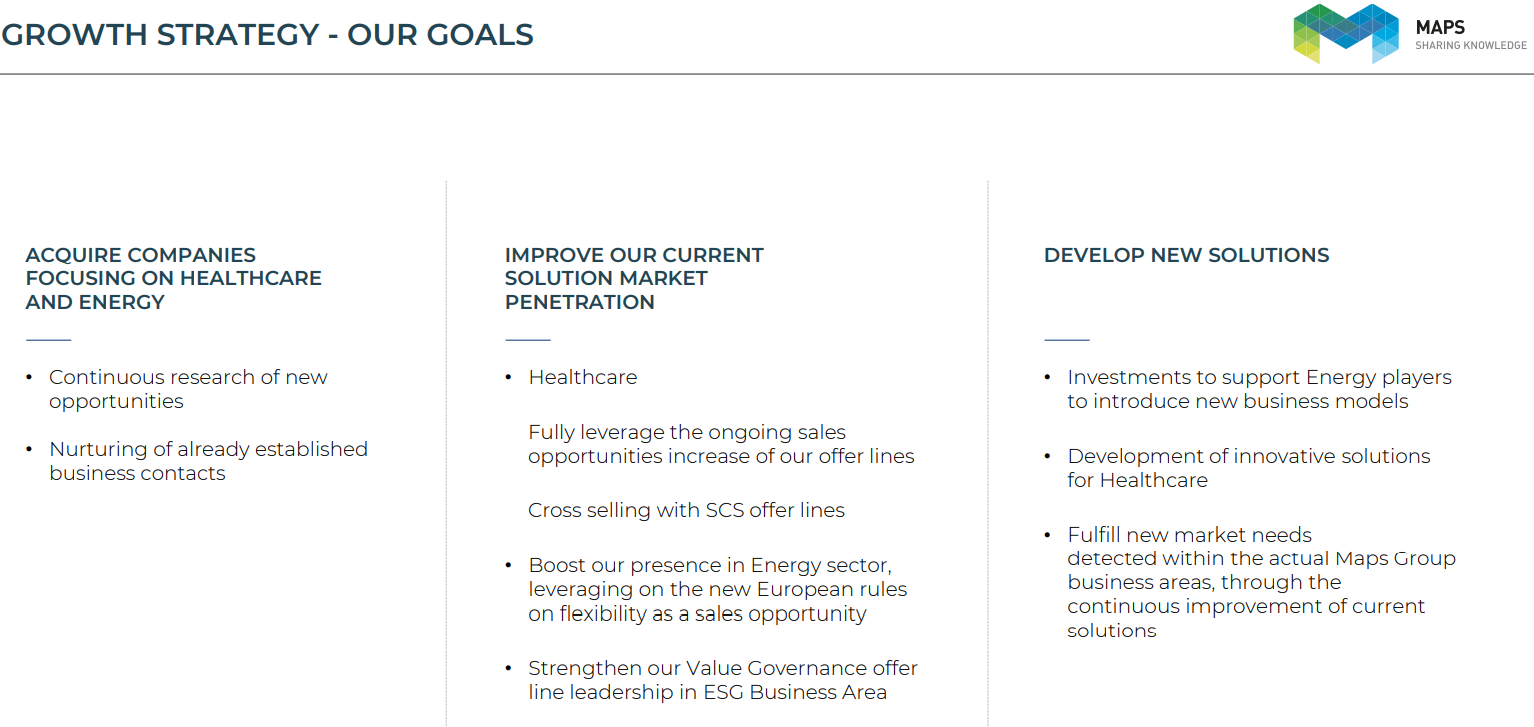

- Miglioramento penetrazione di mercato – Potenziare la presenza nel settore Healthcare ed energetico, sfruttando le opportunità offerte dalle nuove regole europee. Rafforzare inoltre l’offerta Value Governance nel settore Pubblico e incrementare Roialty ZeroCoda.

- Sviluppo soluzioni software – Obiettivo della società è lo sviluppo di nuovi prodotti destinati al settore Energy, Healthcare, individuando le esigenze dei diversi mercati e migliorare continuamente il portafoglio soluzioni.

- Operazioni di natura esogena – Continuare la ricerca di nuove opportunità, migliorando contatti business già in essere. L’ingresso nel perimetro di nuove aziende attive nella gestione dati rappresenta una priorità coerentemente con la strategia di trasformare la mole dati gestita in smart data ed estrarne valore.

Prevedibile evoluzione della gestione e outlook

Maps “mantiene una presenza in ambiti dove è presumibile che, nel breve periodo, i grandi investimenti vengano pianificati in tempi più ampi rispetto alle programmazioni iniziali. D’altra parte, il focus del Gruppo MAPS si è sostanzialmente spostato in ambiti dove si confermano (anche in risposta all’emergenza sanitaria) rilevanti opportunità di crescita: primariamente il mercato della sanità, ma anche il rinnovamento in atto nel mercato dell’energia, la valutazione delle performance non finanziarie, l’arricchimento dei dati di CRM”.

Scenario dove si inseriscono perfettamente le stime di KT&Partners (studio 29 luglio 2021) che indicano una forte accelerazione dei ricavi a 24,9 milioni nel 2021 (+39,1% a/a), destinata a proseguire negli esercizi successivi fino a 37,7 milioni nel 2023 (Cagr 20-23 al 28,2%). L’Ebitda 2021 è proiettato a 6,1 milioni (+79,4%) con una redditività attesa al 24,4% (19% Ebitda margin 2020 su Ricavi). Marginalità stimata poi in lieve miglioramento nel 2022 e 2023 quando l’Ebitda si fisserà rispettivamente a 8 milioni e 9,7 milioni.

Borsa

Il titolo MAPS scambia oggi in area 3,32 euro, dopo aver messo a segno una rilevante accelerazione nelle ultime settimane in scia alle recenti operazioni di natura esogena annunciate dal gruppo. La performance da inizio anno mostra un rialzo del 45%, superiore al +41% messo a segno nel medesimo orizzonte temporale dal corrispondente FTSE Italia Aim.

Il target price indicato dagli analisti di KT&Partners, pari a 4,70 euro, evidenzia ancora un cospicuo potenziale di rialzo per il titolo (+41,5%).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Maps