")

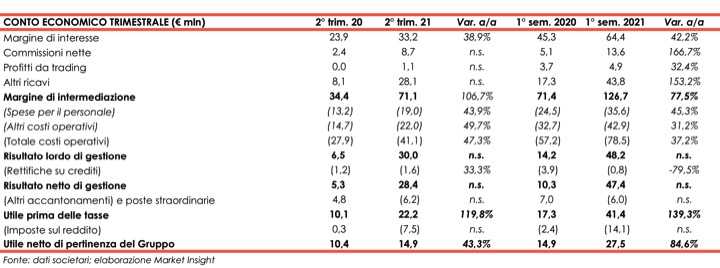

illimity ha chiuso il secondo trimestre 2021 con un un margine di intermediazione pari a 71,1 milioni (+106,7% a/a), grazie all’ottimo andamento del business. L’utile netto si è attestato a 14,9 milioni (+44%). Nel primo semestre 2021 le voci si sono attestate rispettivamente a 126,8 milioni (+77,5%) e 27,4 milioni (+85%). A fine giugno 2021 il totale attivo è cresciuto a 4.331 milioni (+5% rispetto a fine 2020 e +41% a/a), al cui interno gli impieghi alla clientela aumentano a 2.330 milioni (+5,7% rispetto al 31 dicembre 2020).

“Siamo molto soddisfatti dei risultati conseguiti, che confermano la traiettoria di raggiungimento degli obiettivi di breve e medio-lungo termine definiti dal piano strategico presentato lo scorso giugno. Tutti gli elementi trainanti della crescita delineati dal piano stanno procedendo nella giusta direzione: lo sviluppo dell’attività di credito e investimento, la qualità dei nostri portafogli, l’effetto scala che diventa progressivamente più visibile e i primi apprezzabili contributi delle iniziative avviate nel corso del 2021”.

È con queste parole che Corrado Passera, Ceo di illimity, ha commentato i risultati del secondo trimestre 2021 e del primo semestre 2021.

“Nel trimestre appena concluso e nel mese di luglio abbiamo inoltre posto in essere concrete basi operative per lo sviluppo delle iniziative legate al lancio di B-ILTY, innovativa banca digitale dedicata alle piccole imprese, e stiamo finalizzando le attività per il lancio della “NuovaHYPE”.

Infine, con il voto unanime dei nostri azionisti all’assemblea di fine luglio, abbiamo costruito un altro tassello della partnership con il gruppo Ion, che, partendo dalla licenza d’uso della nostra piattaforma informatica, di cui beneficeremo già nell’anno in corso, ci auspichiamo possa estendersi a nuove importanti collaborazioni”, ha aggiunto il manager.

Il margine di intermediazione nel secondo trimestre si è fissato a 71,1 milioni (+106,7% a/a). Nel primo semestre la voce si è attestata a 126,8 milioni (+77,5%).

Il margine di interesse ha raggiunto 33,2 milioni (+38,9%). A questa dinamica hanno contribuito gli interessi attivi per 47,5 milioni (+43%), che hanno beneficiato della generazione di nuovi volumi di impieghi e investimenti. Nel primo semestre la voce si è attestata a 64,4 milioni (+42,2%).

Le commissioni nette sono salite a 8,7 milioni (2,4 milioni nel periodo di confronto). A fianco della buona progressione delle commissioni derivanti dall’attività di factoring, di erogazione di crediti e di Neprix sales, divisione di Neprix specializzata nella valorizzazione di beni immobili e strumentali attraverso la gestione di portali di aste online, a partire dal secondo trimestre 2021 si sono registrati i primi contributi delle nuove iniziative lanciate all’inizio del 2021.

Si tratta in particolare dell’attività di capital markets diretta alle PMI, il lancio del primo fondo alternativo gestito da illimity Sgr e l’avvio dell’attività legata al cosiddetto “Ecobonus”, ovvero l’acquisto di crediti d’imposta rivenienti dagli interventi di efficientamento energetico, riduzione del rischio sismico e recupero del patrimonio edilizio previsti dal “Decreto Rilancio” (Superbonus 110% e altri bonus edilizi). Nel primo semestre la voce si è attestata a 13,6 milioni (+166,7%).

Significativa nel trimestre è la generazione di profitti da parte della divisione Distressed Credit, anche grazie ai proventi da posizioni chiuse, vale a dire i ricavi generati dalla risoluzione definitiva delle posizioni in crediti deteriorati acquistati, che sono ammontate a 26 milioni (7,9 milioni nel secondo trimestre 2020), di cui 3,7 milioni registrati come riprese di valore nel primo trimestre del 2021. Al netto di tale anticipazione, i proventi da posizioni chiuse sarebbero pari, pertanto, a circa 22 milioni. Nel primo semestre la voce si è attestata a 37,4 milioni (+120%).

Si conferma così l’efficacia della strategia di gestione di crediti distressed da parte della banca, improntata da un lato all’accelerazione del valore generato sugli incassi di posizioni di credito core perseguita principalmente attraverso azioni di “saldo e stralcio” o cessioni di posizioni single name, e dall’altro alla focalizzazione su creditic orporate realizzata tramite la cessione sul mercato di posizioni non core, quali esposizioni granulari su clientela retail e small business.

Il periodo si è chiuso con un utile netto di 14,9 milioni (+44%). Nel primo semestre la voce si è attestata a 27,4 milioni (+85%).

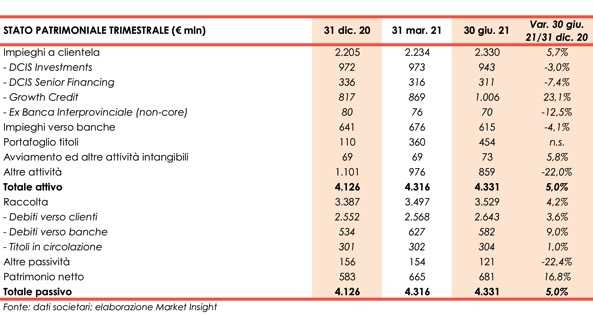

Dal lato patrimoniale, al 30 giugno 2021 il totale attivo ammonta a 4.331 milioni (+5% rispetto a fine 2020), e comprende principalmente crediti per finanziamenti concessi alla clientela per 2.330 milioni (+5,7% rispetto al 31 dicembre 2020).

Di questi, i volumi di attivi nei business specializzati della divisione Growth Credit sono pari a 1.006 milioni (+23,1% rispetto a fine 2020), mentre quelli relativi ai segmenti DCIS Investment e DCIS Senior Financing si attestano rispettivamente a 943 milioni (-3% rispetto al 31 dicembre 2020) e a 311 milioni (-7,4% rispetto a fine 2020).

A fine giugno 2021, lo stock di crediti dubbi netti organici si attesta a circa 20,7 milioni, corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti organici totali verso la clientela pari a circa l’1,6 per cento.

La raccolta sale a 3.529 milioni (+4,2% rispetto al 31 dicembre 2020), al cui interno quella da clientela cresce a 2.643 milioni (+3,6% rispetto a fine 2020). La raccolta diretta da clientela di illimitybank.com supera 1.200 milioni (+41% a/a),

In merito alla solidità patrimoniale, al 30 giugno 2021 il CET1 si fissa al 17,2% (17,9% al 31 dicembre 2020). Considerando l’inclusione nei mezzi propri delle azioni speciali per 14,4 milioni, il CET1 ratio pro-forma della banca si attesterebbe a circa il 17,6% (18,4% a fine 2020). La banca presenta una liquidità pari a 800 milioni.