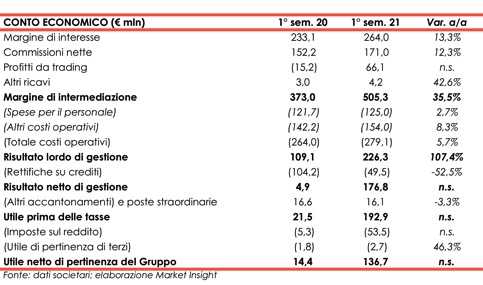

Banca Popolare di Sondrio ha chiuso il primo semestre 2021 con un margine di intermediazione pari a 505,3 milioni (+35,5% a/a), grazie all’apporto di tutte le componenti. Il periodo è stato archiviato con un utile netto di 136,7 milioni (utile netto di 14,4 milioni nel primo semestre 2020).

“Il gruppo conferma, come peraltro avviene da 150 anni, la capacità di generare profitti pure in un contesto di marcata difficoltà causato dall’emergenza pandemica e dal ridotto livello dei tassi. Ciò grazie a sperimentate capacità di adattarsi alle contingenze, alla dimostrata resilienza anche a situazioni avverse, come certificato dalle risultanze del recente stress test condotto da BCE, e alla fiducia riposta dalla clientela, fidelizzata grazie a relazioni di lungo periodo fondate su correttezza e qualità del servizio”.

È con queste parole che Mario Pedranzini, consigliere delegato e direttore generale di Banca Popolare di Sondrio, ha commentato i risultati del primo semestre 2021.

“I risultati semestrali sono molto positivi. L’utile netto, prossimo ai 140 milioni, è la migliore sintesi del lavoro svolto. Il margine di intermediazione è risultato in crescita significativa; il costo del rischio, pure in virtù della positiva evoluzione delle moratorie, si è attestato su livelli contenuti.

La conoscenza delle nostre controparti da un lato e dell’economia dei territori dall’altro ha consentito e consente di accompagnare la clientela, pure nella sua ricerca di un adeguato posizionamento nei nuovi contesti competitivi e di lavoro.

Consapevoli della responsabilità del nostro ruolo, non mancheremo di continuare a sostenere con forza famiglie e imprese, sempre attenti all’equilibrio delle poste patrimoniali ed economiche e al presidio accorto dei rischi.

Riteniamo di essere sulla strada giusta, sostenuti dal convinto e rinnovato appoggio dei soci, degli azionisti, della clientela, del personale e, più in generale, di tutti i portatori di interesse”.

Il margine di intermediazione è salito a 505,3 milioni (+35,5% a/a), grazie all’apporto positivo di tutte le componenti.

Il margine di interesse è cresciuto a 264 milioni (+13,3%), beneficiando della crescita del contributo derivante dal portafoglio titoli di proprietà grazie alla maggior consistenza dello stesso, nonché quello riveniente dal funding ottenuto con le operazioni di rifinanziamento presso la BCE (TLTRO III); sostanzialmente stabile la marginalità riferita alla clientela.

Le commissioni nette sono aumentate a 171 milioni (+12,3%), spinte in particolare modo dal maggiore apporto derivante delle commissioni legate ai servizi di incasso e pagamento e di quelle generate dal collocamento di prodotti assicurativi e di risparmio gestito, nonché da quelle riferite alla gestione dei conti correnti e alle garanzie rilasciate.

I profitti da trading hanno registrato un saldo positivo di 66,1 milioni, beneficiando della dinamica favorevole dei mercati finanziari (-15,2 milioni nel secondo trimestre 2020, particolarmente impattato dallo scoppio della crisi pandemica).

I costi operativi sono leggermente saliti a 279,1 milioni (+5,7%), al cui interno le spese per il personale sono cresciute di poco a 125 milioni (+2,7%), incorporando, tra l’altro, quanto previsto dal nuovo Contratto Collettivo Nazionale di settore, mentre gli altri costi sono aumentati a 154 milioni (+8,3%), includendo gli oneri di sistema (34,7 milioni; 25,2 milioni nel periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 226,3 milioni (+107,4%) e, dopo rettifiche su crediti scese a 49,5 milioni (-52,5%, scontando significativi rilasci relativi a performance migliori rispetto alle attese sui prestiti oggetto di moratoria e sui crediti di firma, con il costo del credito risultato pari allo 0,32% rispetto allo 0,73% del 30 giugno 2020), il risultato netto di gestione si è fissato a 176,8 milioni (4,9 milioni nel periodo di confronto) e l’utile netto a 136,7 milioni (utile netto di 14,4 milioni nel primo semestre 2020).

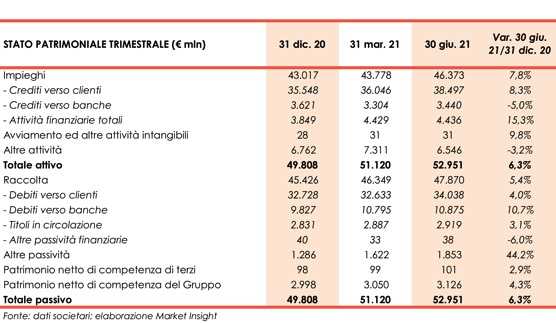

Dal lato patrimoniale, a fine giugno 2021 gli impieghi salgono a 46,4 miliardi (+7,8% rispetto al 31 dicembre 2020), al cui interno crescono a 38,5 miliardi i crediti verso clientela (+8,3% rispetto a fine 2020).

I crediti deteriorati lordi netti ammontano a 1 miliardo (-6,7% rispetto al 31 dicembre 2020, coverage ratio al 55%), al cui interno le sofferenze sono pari a 316 milioni (grado di copertura al 70,89%) e le inadempienze probabili a 638 milioni (coverage ratio al 42,24%).

La raccolta aumenta a 47,9 miliardi (+5,4% rispetto a fine 2020), al cui interno quella da clientela resta sale a 34 miliardi (+4% rispetto al 31 dicembre 2020).

In riferimento alla solidità patrimoniale, al 30 giugno 2021 il CET1 fully phased si attesta al 16,62% (16,20% a fine 2020) e quello phased in al 16,71% (16,32% al 31 dicembre 2020).

In tema di prevedibile evoluzione della gestione, si ritiene sussistano le condizioni per conseguire nel corrente esercizio livelli di redditività più elevati rispetto a quelli inizialmente comunicati, che avevano come obiettivo un ROE target annuo superiore al 5 per cento.