")

“Mai come oggi è sensato parlare di ‘corsa alla casa’. I lock down, il work from home, la DAD, hanno sottolineato come l’abitare di qualità sia imprescindibile per il benessere, portando sempre più famiglie a cercare soluzioni abitative più rispondenti alle proprie esigenze. In questo contesto AbitareIn, grazie agli importanti investimenti fatti nell’ultimo quinquennio, in particolare sul prodotto ‘casa Made in Milano e su Misura’, sull’industrializzazione e sull’informatizzazione, si trova sicuramente in una posizione fortemente privilegiata.”

Sono queste le parole utilizzate da Marco Grillo, Amministratore Delegato di AbitareIn, per riassumere l’attuale contesto di mercato in cui opera il gruppo milanese che lo scorso giovedì sera a mercati chiusi ha diffuso i risultati dei primi nove mesi dell’esercizio 2020-2021 (chiusura 30 giugno 2021).

Sono queste le parole utilizzate da Marco Grillo, Amministratore Delegato di AbitareIn, per riassumere l’attuale contesto di mercato in cui opera il gruppo milanese che lo scorso giovedì sera a mercati chiusi ha diffuso i risultati dei primi nove mesi dell’esercizio 2020-2021 (chiusura 30 giugno 2021).

Nel periodo in esame, come indicato dal Presidente Luigi Gozzini “AbitareIn continua a consolidare la propria posizione, con risultati fortemente superiori all’esercizio precedente e con un ulteriore rafforzamento della Pipeline di Sviluppo. La pandemia continua a far sentire i suoi effetti soprattutto sulla pubblica amministrazione e quindi sulla conclusione degli iter autorizzativi con un duplice effetto: da una parte ha ritardato l’avvio dei nuovi progetti, facendo così slittare parte della produzione, e dall’altra causando un ulteriore spinta sulla crescita dei prezzi di vendita degli appartamenti a causa della forte carenza di nuovo prodotto”.

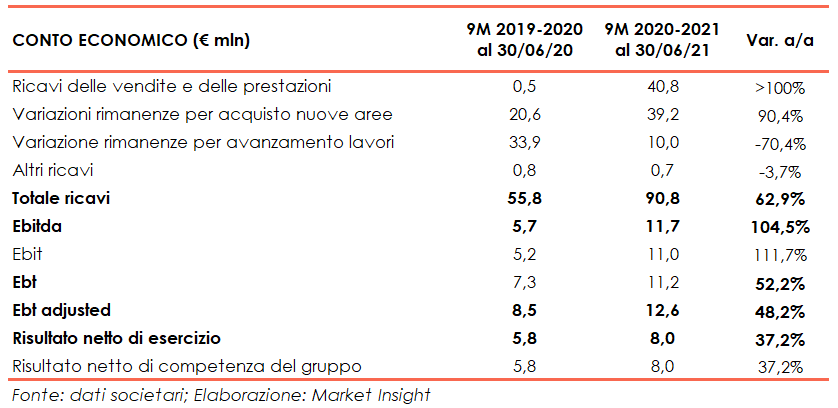

Entrando nel dettaglio, nei primi nove mesi dell’esercizio 2020-21 AbitareIn ha riportato una forte crescita dei ricavi consolidati a 90,8 milioni (+63% a/a), di cui 40,8 milioni da ricavi da vendite (0,5 mln 9M19-20), 39,2 milioni da variazione delle rimanenze per acquisto nuovi complessi immobiliari (20,6 mln 9M19-20) e 10 milioni da variazione rimanenze per avanzamento lavori al netto dello scarico dovuto alla consegna degli appartamenti ai clienti (33,8 mln 9M19-20). L’avanzamento della produzione (pari a 41,9 mln) sconta uno slittamento di alcune attività dovuto all’allungamento delle tempistiche per la conclusione degli iter autorizzativi, che ha comportato la posticipazione della commercializzazione di alcune iniziative immobiliari e una minore produzione per circa 8 milioni.

L’Ebitda è aumentato del 104,5% a 11,7 milioni e l’EBT consolidato adjusted del 48,2% a 12,6 milioni. Applicando il principio IFRS15 anche a Olimpia Garden, l’EBT adjusted salirebbe invece a 15,1 mln. L’utile netto consolidato di spettanza del gruppo è aumentato del 36,2% a 7,9 milioni, con un risultato per azione a 3,07 euro (2,23 euro 9M20-2021).

Dal lato patrimoniale, al 30 giugno 2021 la PFN consolidata aumenta a 63 milioni (26 milioni al 30 settembre 2020), tenendo conto investimenti per 73,7 milioni (di cui 41,6 mln per acquisto nuove aree e 32 mln per lavorazioni su ordini).

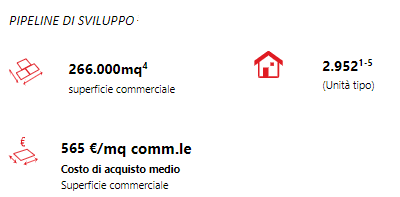

Spostando il focus dell’analisi verso gli highlights operativi alla data odierna, Abitare In vanta una Pipeline di sviluppo composta da 18 aree, di cui AbitareIn è proprietaria/promissaria acquirente per oltre 266.000 mq commerciali, corrispondenti a oltre 2.900 appartamenti.

E’ doveroso sottolineare come le aree riguardanti la pipeline sono dislocate in zone semicentrali della Città, caratterizzate da un alto potenziale di crescita.

Il portafoglio ordini indica che sono già stati venduti su base preliminare 602 appartamenti degli oltre 2.900 appartamenti in pipeline, per un controvalore di 243 milioni, con anticipi contrattualizzati per 74 milioni. Il gruppo ha inoltre consegnato ad oggi 331 unità tipo per complessivi 109 milioni. Attualmente sono in costruzione 483 appartamenti.

Infine, per quanto riguarda la prevedibile evoluzione della gestione, nell’ultimo trimestre AbitareIn proseguirà nella commercializzazione degli ultimi progetti avviati, nonché nelle attività per lo sviluppo del nuovo progetto Homizy. Il gruppo milanese porterà avanti anche le attività di cantiere dei progetti avviati e le attività propedeutiche all’ottenimento dei titoli autorizzativi per i progetti in pipeline, oltre alle analisi e alle valutazioni di nuove aree. Le proiezioni per l’intero FY2021, evidenziano ricavi a 126 mln (+72,4% a/a) e un Ebt adjusted a 20 mln (+61,3% a/a). Il management ipotizza inoltre un incremento dei prezzi di vendita delle case.

Infine, per quanto riguarda la prevedibile evoluzione della gestione, nell’ultimo trimestre AbitareIn proseguirà nella commercializzazione degli ultimi progetti avviati, nonché nelle attività per lo sviluppo del nuovo progetto Homizy. Il gruppo milanese porterà avanti anche le attività di cantiere dei progetti avviati e le attività propedeutiche all’ottenimento dei titoli autorizzativi per i progetti in pipeline, oltre alle analisi e alle valutazioni di nuove aree. Le proiezioni per l’intero FY2021, evidenziano ricavi a 126 mln (+72,4% a/a) e un Ebt adjusted a 20 mln (+61,3% a/a). Il management ipotizza inoltre un incremento dei prezzi di vendita delle case.