")

ed S&P 500 (+0,3%)")

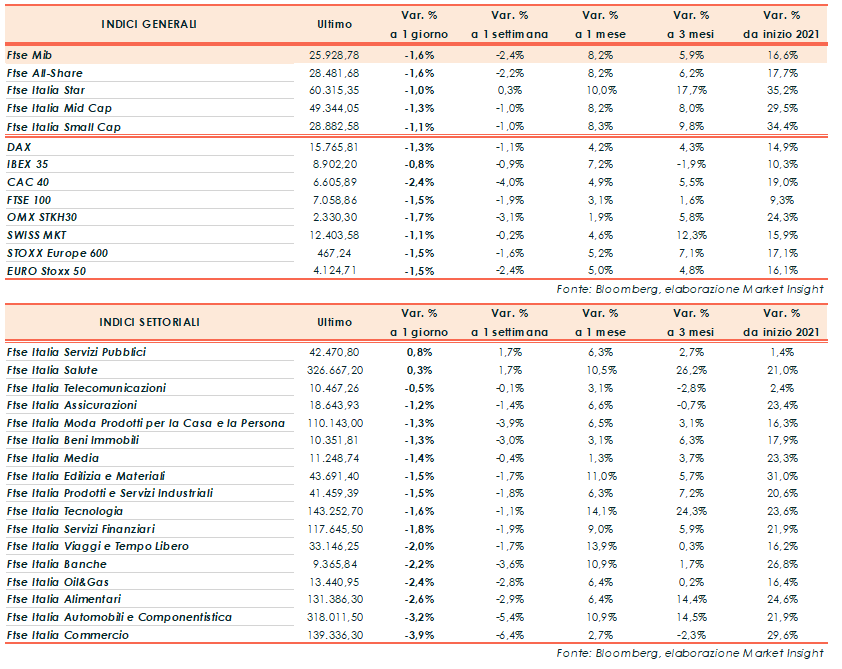

Seduta all’insegna delle vendite per i maggiori indici del Vecchio Continente che hanno migliorato le contrattazioni nel pomeriggio in scia anche all’andamento di Wall Street. Il FTSE MIB di Milano ha chiuso a 25.928 punti, lasciando sul terreno l’1,6%. Il Dax30 di Francoforte ha ceduto l’1,3% , il Cac40 di Parigi il 2,4%, il FTSE100 di Londra l’1,5% e l’Ibex35 di Madrid lo 0,8%.

Oltreoceano, intorno alle ore 18:00, Wall Street si muove senza una direzione precisa con il Dow Jones a -0,5%, il Nasdaq a +0,1% e l’S&P500 sulla parità.

Il sentiment odierno ha risentito della diffusione dei verbali della FED che hanno rivelato come durante la riunione del comitato di politica monetaria di fine luglio la maggior parte dei governatori aveva espresso orientamento per un ridimensionamento del sostegno all’economia.

Le minutes non hanno fornito indicazioni particolari riguardanti le tempistiche di riduzione degli acquisti ma l’operazione di tapering sembrerebbe pronta per essere avviata entro la fine dell’anno. Nei verbali dell’ultima riunione del 27 e 28 luglio scorso sono stati sottolineati i progressi fatti dall’economia americana nel raggiungimento degli obiettivi di un’inflazione al 2% e della piena occupazione, evidenziando al tempo stesso la necessità di ulteriori sostanziali progressi e l’incertezza connessa al diffondersi della variante Delta del Covid.

I contagi continuano a preoccupare i mercati e non solo, con il numero dei morti e di nuovi casi in crescita anche negli Stati Uniti che hanno registrato oltre 1.000 morti in un giorno per la prima volta da marzo. L’incertezza pandemica è al momento il principale driver che consentirà di comprendere l’evoluzione della politica monetaria statunitense. Ricordiamo in merito il più recente intervento del Presidente della Federal Reserve Jerome Powell (lo scorso martedì) che ha sottolineato come la pandemia sta ancora gettando ombra sull’attività economica, lasciando intravedere un atteggiamento di cautela.

Ulteriori spunti per comprendere le decisioni di politica monetaria sono rimandate ora al simposio di Jackson Hole in Wyoming e ai prossimi dati macro in uscita che contribuiranno a fornire una panoramica più aggiornata dello stato di saluto dell’economia statunitense.

L’agenda macro odierna ha visto le richieste di indennità di disoccupazione nella settimana terminata il 7 agosto scendere a 2,820 milioni, dato inferiore ai 2,899 milioni della settimana precedente (rivisti da 2,866 milioni). Gli analisti si attendevano tuttavia un valore più contenuto di 2,8 milioni. Il Leading Index di luglio, anche chiamato Indice Principale o Superindice che ha lo scopo di anticipare l’andamento del ciclo economico, è aumentato dello 0,9%, dopo il +0,5% di giugno (rivisto da +0,7%). Il consensus si attendeva una variazione positiva dello 0,7%.

Sul Forex, il cambio euro/dollaro scende in area 1,1694 mentre il dollaro/yen resta invariato in area 109,75. Tra le materie prime in forte ribasso le quotazioni del petrolio, con il Brent (-3,1%) a 66,14 dollari al barile e il WTI (-3,3%) a 63,03 dollari al barile. I dati EIA hanno rivelato un calo superiore alle attese le scorte di greggio negli USA nell’ultima settimana.

Sull’obbligazionario, infine, lo spread Btp-Bund si attesta in area 106 punti base, con il rendimento del decennale italiano allo 0,57%.

Tornando a Piazza Affari, denaro sulle utilities con Italgas +1,2%, Terna +0,9% ed Enel +0,8%. In coda Moncler (-6,1%) in scia al sell off generale che ha interessato i titoli del lusso.