")

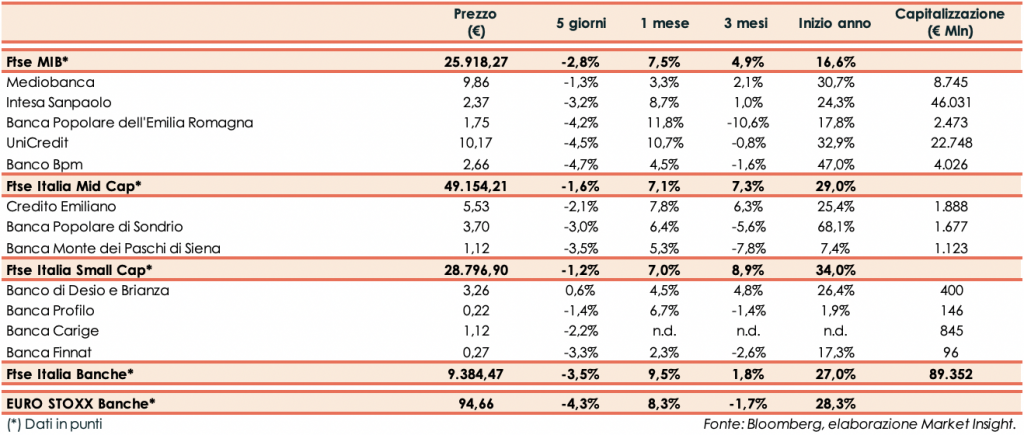

Il Ftse Italia Banche termina l’ottava in ribasso del 3,5% e al di sopra dell’analogo indice europeo (-4,5%), frena anche Ftse Mib (-2,8%).

I mercati continuano a valutare le ultime indiscrezioni emerse dalle minutes della riunione di luglio della FED che hanno rivelato come in tale occasione la maggior parte dei governatori fosse propensa per un ridimensionamento del sostegno all’economia.

Indicazioni che hanno lasciato presagire un avvio del tapering entro il 2021 alimentando la spinta ribassista osservata durante le ultime sedute. E’ doveroso al tempo stesso ricordare come le “più recenti” parole di Jerome Powell di martedì scorso hanno sottolineato invece una certa cautela, considerando la continua evoluzione del virus e incremento dei contagi.

L’inasprimento della situazione pandemica e l’idea che la crescita economica sia prossima a perdere la spinta proprio nel momento in cui le banche centrali sono pronte a ridurre le misure di sostegno, rappresenta la principale preoccupazioni degli operatori che attendono ora il simposio di Jackson Hole in scena la prossima settimana.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo e approvato alla Commissione Europea.

In questo scenario, con lo spread che ha oscillato in area 100-105 pb, il comparto bancario ha archiviato un’ottima settimana.

Sul Ftse Mib crolla UniCredit (-4,5%), che prosegue la due diligence sugli asset di Mps, nonostante le tensioni con il Tesoro. Meglio per Mediobanca (-1,3%) e Banca Popolare dell’Emilia Romagna (-4,2%)

Sul Mid Cap rallenta Mps (-3,5%), mentre si definisce il perimetro di acquisizione da parte di UniCredit circolano rumors su un possibile aumento di capitale e con l’agenzia Dbrs che ha rivisto il rating del debito subordinato.

Sullo Small Cap frenano Banca Finnat (-3,3%) e Banca Carige (-2,2%). In controtendenza Banco di Desio e Brianza (+0,6%).