Il gruppo Newlat è cresciuto in modo esponenziale grazie principalmente ad una politica di acquisizioni perseguita con determinazione negli ultimi 10 anni nel settore agroalimentare, ultima in ordine di tempo Gruppo Symington’s (inizio agosto 2021). Politica che, unitamente al lancio di nuovi prodotti, i vertici intendono portare avanti fino a raddoppiare il fatturato a circa 1 miliardo. Strategia oggi supportata dai 200 milioni raccolti a febbraio con l’emissione di un maxi bond.

Modello di business

Il Gruppo Newlat è un player multinazionale, multi-brand, multi-prodotto e multi alimentare italiano e europeo, con un ampio portafoglio prodotti e marchi di proprietà, conosciuti a livello nazionale e internazionale. Presenta un consolidato posizionamento nel mercato domestico e rilevante sul mercato tedesco nonché una importante presenza in altri 60 paesi. Il gruppo è attivo principalmente nei settori pasta, lattiero-caseari, prodotti da forno e prodotti speciali, in particolare health&wellness, gluten free e cibo per l’infanzia.

L’offerta si articola nelle business unit Pasta, Milk Products, Dairy Products (prodotti lattiero-caseari), Bakery Products (prodotti forno), Special Products (prodotti gluten free, prodotti ipoproteici e prodotti per lattanti e bambini fino a 3 anni) e Altri Prodotti (quali sughi, nonché prodotti pronti al consumo, insalate e insaccati). Oltre ai prodotti commercializzati con marchi propri, Newlat produce per conto terzi e per il mercato del private label.

Ultimi Avvenimenti

La società di Reggio Emilia lo scorso febbraio ha emesso un bond della durata di 6 anni, raccogliendo sul mercato 200 milioni. Risorse che verranno indirizzate a supporto dei progetti di crescita per linee esterne, con l’obiettivo di raggiungere 1 miliardo di fatturato nell’arco dei 12-24 mesi.

In questa direzione, ad inizio agosto Newlat ha consolidato la presenza nel Regno Unito con l’acquisito del 100% del Gruppo Symington’s, per 62,1 milioni. L’operazione consente di raggiungere ricavi consolidati superiori a 630 milioni e sinergie di costo stimate dal management, pari a complessivi 10 milioni, entro fine 2022. Symington’s è leader nel Regno Unito negli snack caldi istantanei, con un portafoglio diversificato di marchi leader, tra i quali Naked, Mug Shot e Chicken Tonight. I prodotti sono venduti principalmente nel Regno Unito, Stati Uniti e Australia. La società, operativa con 3 stabilimenti produttivi e un centro di distribuzione logistica, situati nell’Inghilterra settentrionale, negli ultimi due anni ha generato ricavi ricorrenti per 105 milioni di sterline (123 milioni di euro).

L’operazione mira a consolidare la presenza di Newlat Food nel Regno Unito sfruttando la piattaforma di distribuzione di Symington’s in tutto il paese e le relazioni con i principali rivenditori britannici, in particolare per la distribuzione e per il cross-selling dei prodotti Pasta e Bakery di Newlat Food.

A fine aprile la multibrand company ha invece rinnovato per il periodo 2021-23 il contratto di co-packing baby food e special product con Kraft Heinz. L’accordo prevede condizioni migliorative con effetti significativi sulla profittabilità del gruppo.

Il nuovo contratto, unitamente a quelli firmati nel 2020, daranno un graduale contributo positivo dal secondo semestre 2021.

Si ricorda che nel 2020 Newlat ha portato a termine l’acquisizione della maggioranza di Centrale latte d’Italia (67,59%), raggiunta anche attraverso il lancio di un’Opas. L’acquisizione rientrava nei piani e nei tempi previsti dalle strategie di sviluppo per linee esterne e di utilizzo del capitale annunciate in occasione dell’ammissione a quotazione delle azioni (ottobre 2019).

Conto Economico

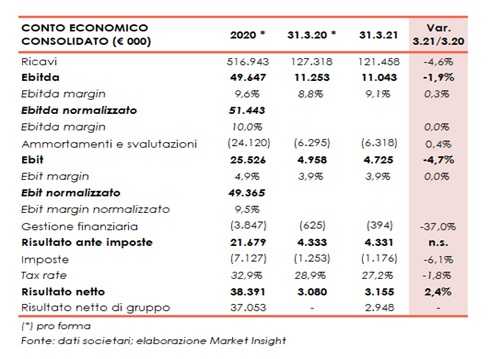

Il gruppo ha chiuso il primo trimestre 2021 con un calo del giro d’affari a 121,5 milioni (-4,6%), a parità di perimetro di consolidamento. Un andamento riconducibile alla diminuzione dei volumi di vendita conseguente al ridimensionamento della domanda da parte dei consumatori e al perdurare della chiusura delle attività alberghiere e di ristorazione. A ciò si è aggiunta una maggiore spinta dell’attività promozionale e di marketing.

Sul territorio domestico le vendite sono diminuite del 5,3% a 81 milioni (67% del totale), soprattutto per il calo dei volumi di vendita in particolare nel settore Milk, mentre il calo del 5,2% a 24 milioni in Germania (20% del totale) è attribuibile a un decremento dei volumi di vendita nel settore Bakery. In linea con il primo trimestre 2020 a 16,2 milioni (13% del totale) i ricavi realizzati negli Altri Paesi.

Diminuisce in misura meno che proporzionale rispetto alle vendite l’Ebitda a 11 milioni (-2%), “grazie ad una più efficace politica di approvvigionamento che ha migliorato le condizioni d’acquisto delle materie prime”. L’Ebitda margin sale al 9,1% dall’8,8% del pari periodo 2020.

L’Ebit si contrae di circa il 5% a 4,7 milioni, spesati ammortamenti e svalutazioni sostanzialmente stabili a 6,3 milioni, con una marginalità invariata al 4% rispetto a fine marzo 2020.

Il periodo chiude con un utile netto aumentato del 2,4% a 3,2 milioni rispetto al primo trimestre 2020, per effetto di una minore incidenza degli oneri finanziari netti e dell’imposizione fiscale, scesa al 27,2% dal 28,9% nel primo trimestre 2020.

Il 2020 è stato un anno particolarmente impegnativo per Newlat, che ha portato a termine l’acquisizione di Centrale del latte d’Italia ed affrontato gli effetti della diffusione pandemica. “Ci siamo dovuti adattare a nuovi trend, completamente opposti a quelli degli anni precedenti, durante i quali l’”out-of-home” era in perenne espansione, per fare spazio ad una crescita del canale retail e ad una drastica discesa del canale Ho.Re.Ca”, ha spiegato Angelo Mastrolla presidente esecutivo di Newlat.

Al fine di rendere comparabili i risultati 2020 e 2019 la società ha predisposto i dati proforma che includono nell’area di consolidamento 2020 il Gruppo Centrale del Latte d’Italia dal 1° gennaio, mentre il 2019 comprende il Gruppo Centrale del Latte d’Italia e Newlat Gmbh dal 1° gennaio.

I ricavi consolidati proforma segnano una crescita del 3,2% a 516,9 milioni, a parità di perimetro di consolidamento. L’Ebitda proforma si attesta a 49,6 milioni rispetto ai 35 milioni dell’esercizio precedente. L’Ebitda normalizzato consolidato proforma cifra invece in 51,4 milioni (+44%). L’utile netto supera 38 milioni, mentre al netto del provento straordinario da business combination, e oneri non ricorrenti per oltre 23 milioni, l’utile netto normalizzato è pari a 15,6 milioni, rispetto ai 7,2 milioni del 2019.

Breakdown Ricavi

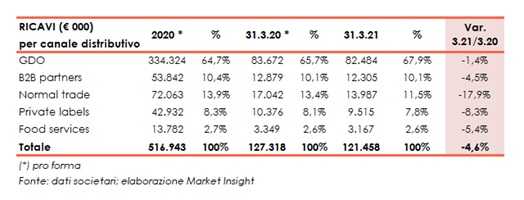

La ripartizione dei ricavi per Business Unit mostra riduzioni nel settore Milk (-10,7% a 56,5 milioni), che rappresenta il 47% del totale, Bakery (-6% a 8,9 milioni) e Altri prodotti (-7% a 2,8 milioni), in parte bilanciate dalla sostenuta crescita del business Dairy (+30% a 7,1 milioni). I segmenti Pasta e Special Products mostrano invece una sostanziale stabilità, in presenza dell’aumento dei volumi di vendita, “a seguito della maggiore attività promozionale di marketing che ha comportato una diminuzione del prezzo medio di vendita”.

Riflessivo l’andamento in tutti i canali distributivi del gruppo. Particolarmente negativa la performance del canale Normal Trade (-18% a 14 milioni circa) principalmente per effetto di una diminuzione dei volumi della categoria Milk e Altri prodotti, causa Covid-19, e del calo della domanda da parte dei consumatori. Il canale GDO (68% del totale) è quello che ha risentito meno del calo delle vendite attestandosi a 82,5 milioni (-1,4%). I ricavi relativi al canale B2B partners diminuiscono del 5% a 12,3 milioni per il calo del prezzo medio di vendita, mentre i ricavi del canale Private labels (-8% a 9,5 milioni) hanno risentito della flessione nel settore Bakery, e quelli del canale Food service (-5,4% a 3,2 milioni) del calo dei volumi di vendita a causa del Covid-19.

Stato Patrimoniale

Il gruppo presenta una struttura patrimoniale solida. A fine marzo 2021 aumenta, infatti, la liquidità finanziaria netta a 11,8 milioni, rispetto ai 5,2 milioni del dicembre 2020, grazie alla cassa generata dalla gestione operativa per oltre 11 milioni. Escludendo l’applicazione dell’IFRS16, riferito alle passività per leasing, la liquidità netta passa a 29,5 milioni da 24,2 milioni del dicembre 2020.

Il patrimonio netto a fine marzo si attesta a 156,7 milioni, dai 156 milioni di fine 2020.

Outlook

Il gruppo proseguirà nello sviluppo di nuovi prodotti al fine di migliorarne il mix, unitamente a una strategia commerciale con offerte promozionali più basse. Faro puntato anche sulla crescita per linee esterne attraverso acquisizioni di realtà operanti in settori complementari a quelli già presidiati.

In una situazione di incertezza sull’evoluzione del Coronavirus, le prospettive per l’intero 2021 sono strettamente connesse alla campagna vaccinale, all’allentamento delle misure restrittive sulle attività commerciali ed alberghiere, nonché alla ripresa del turismo nella stagione estiva. I vertici rinnovano la propria fiducia nella prosecuzione del piano di crescita organica considerati soprattutto gli ottimi risultati in termini di marginalità e generazione di liquidità del primo trimestre 2021. Il 1° gennaio 2021 è divenuto operativo il rinnovo del contratto d’affitto del ramo d’azienda milk and dairy fra Newlat e Centrale latte d’Italia, con condizioni migliorative sulla profittabilità del gruppo. A Inizio agosto inoltre la società ha acquisito il 100% del Gruppo Symington’s.

Le stime degli analisti di Intesa Sanpaolo, nello studio del 9 agosto, includono Symington’s, ma anche una performance inferiore delle vendite (escludendo la società neo acquisita) sia per il 2021 che per il 2022 (rispettivamente -1,7% e -3,7%), a seguito del rallentamento previsto nel primo semestre 2021. Tuttavia gli stessi ritengono che nel 2H21 si dovrebbero vedere i primi benefici derivanti dall’implementazione di nuovi contratti e un maggiore contributo dal settore HoReCa, in particolare nel 3Q.

Nel dettaglio le nuove stime indicano per il 2021 ricavi pari a 631,4 milioni, un’Ebitda a 60,9 milioni, con una marginalità al 9,7%, mentre l’utile netto a fine anno è atteso a 16,2 milioni dai 37,5 milioni del 2020 (oltre 15 milioni l’utile netto normalizzato 2020). La posizione finanziaria netta 2021 è stimata negativa per circa 42 milioni, inclusi 62,1 milioni connessi all’acquisizione (positiva per 5,2 milioni nel 2020).

Per il biennio successivo gli analisti si attendono un’ulteriore crescita dei ricavi, pari a 642,8 milioni nel 2022 e a 653,6 milioni nel 2023, un Ebitda 2022 a 64,9 milioni per salire ulteriormente a 67,1 milioni nell’anno successivo, con una marginalità rispettivamente al 10,1% e 10,3%. L’utile netto è stimato a 18,7 milioni nel 2022 e a 20,3 milioni a fine periodo previsionale, con una posizione finanziaria netta tornata positiva per 21,4 milioni.

Borsa

Borsa

Positiva l’evoluzione della società in Borsa, che dopo la discesa a 4 euro di metà marzo 2020, in concomitanza con il crollo dei listini connesso alla pandemia da Covid-19, ha intrapreso un trend crescente.

Le azioni scambiano oggi in area 6,84 euro, poco distante dal massimo storico toccato lo scorso 5 luglio a oltre 7 euro e nelle ultime 52 settimane hanno segnato un progresso cumulato del 35,2% Sottoperformato, tuttavia, il Ftse Italia Star che nel pari periodo ha guadagnato il 57,5%.

Da inizio anno il titolo ha guadagnato il 23,5% rispetto al 33,4% dell’indice di riferimento.