")

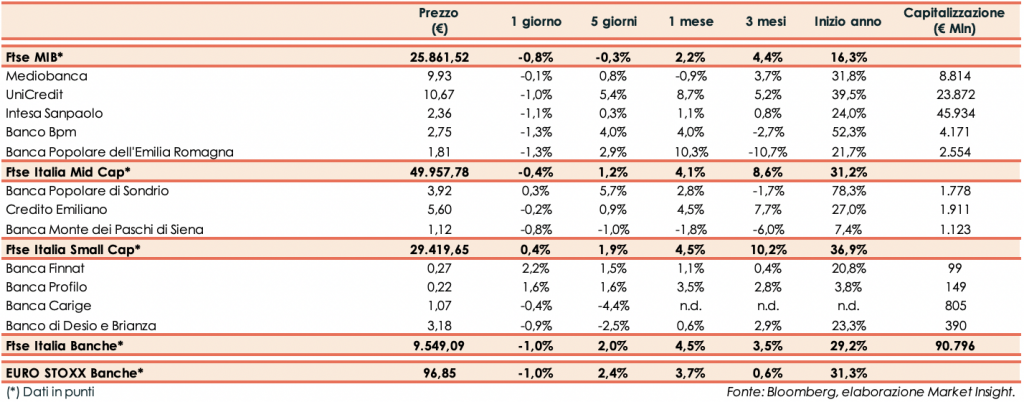

Il Ftse Italia Banche scende del 1%, in linea all’analogo indice europeo (-1%), mentre il Ftse Mib cede lo 0,8%.

Dall’agenda macroeconomica è giunta la seconda lettura preliminare del Pil annualizzato statunitense del secondo trimestre 2021, in aumento del 6,6% su base trimestrale, rispetto al 6,5% della prima stima e al 6,7% del consensus. Le richieste settimanali di sussidi di disoccupazione sono risultate pari a 353 mila unità, sostanzialmente in linea con le attese e il dato della settimana precedente.

Gli investitori mantengono un atteggiamento cauto alla vigilia dell’intervento di Jerome Powell, presidente della Fed, al forum di Jackson Hole. Il solido recupero dell’economia e l’elevata inflazione rafforzano il fronte favorevole al ritiro degli stimoli, ma la diffusione della variante delta continua a minacciare la ripresa, suggerendo un approccio più prudente.

L’ipotesi più verosimile è che per ottenere indicazioni sulle tempistiche del tapering si debba attendere la prossima riunione del Fomc, in calendario il 21 e 22 settembre.

Sull’obbligazionario, lo spread Btp-Bund resta a 108 punti base, con il rendimento del decennale italiano allo 0,67% dopo l’aumento di ieri.

Nel Ftse Mib frena UniCredit (-1%), che prosegue la due diligence sugli asset di Mps, nonostante le tensioni con il Tesoro. Poco sotto la parità Mediobanca (-0,1%) mentre Banca Popolare dell’Emilia Romagna ritraccia (-1,3%).

Nel segmento Mid Cap, Mps lascia sul terreno (-0,8%), mentre si definisce il perimetro di acquisizione da parte di UniCredit e con l’agenzia Dbrs che ha rivisto il rating del debito subordinato. Sopra la parittà Banca Popolare di Sondrio (+0,3%).

Tra le Small Cap frenano Banca Carige (-0,4%) e Banco Desio (-0,9%). Bene Finnat (+2,2%).