appesantita dalle banche")

Chiusura debole ma al di sopra dei minimi intraday per le borse del Vecchio Continente, mentre a Wall Street oscillano intorno alla parità Dow Jones (+0,1%), S&P500 (flat) e Nasdaq (-0,1%).

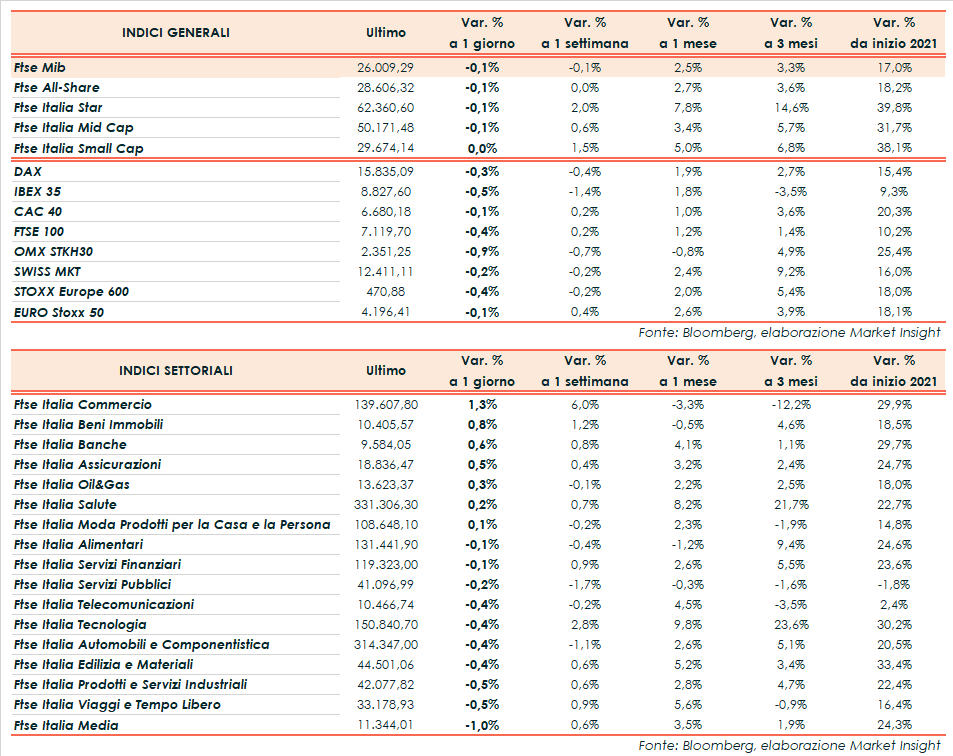

A Piazza Affari il Ftse Mib termina in flessione dello 0,1% a 26.009 punti, debole come il Cac 40 di Parigi (-0,1%), il Ftse 100 di Londra (-0,4%), il Dax di Francoforte (-0,4%) e l’Ibex 35 di Madrid (-0,5%).

Nel complesso l’azionario si appresta ad archiviare con una performance positiva il mese di agosto, grazie soprattutto ai solidi risultati societari, alla prosecuzione delle campagne vaccinali e al supporto delle banche centrali.

Gli operatori si chiedono tuttavia se le elevate valutazioni raggiunte dall’equity potranno resistere al graduale ritiro degli stimoli messi in campo per sostenere la ripresa.

La Fed ha recentemente annunciato la possibilità di avviare il tapering entro fine anno, pur mantenendo un approccio cauto, mentre in giornata si è appreso che anche la Bce potrebbe prendere in considerazione un allentamento degli acquisti di titoli in ragione della solida ripresa economica della zona euro.

Parole che hanno parzialmente frenato i listini, anche in virtù dei persistenti dubbi legati alla proliferazione della variante delta del covid ma anche ad altri fattori di rischio, come la stretta regolamentare del governo di Pechino su alcuni settori.

Inoltre, con riferimento all’agenda macroeconomica, l’indice Pmi non manifatturiero cinese ha evidenziato una contrazione ad agosto, la prima da inizio pandemia, anche a causa delle restrizioni introdotte per arginare la nuova ondata di contagi.

Fra gli altri dati si segnalano quelli sul Pil italiano del secondo trimestre, cresciuto del 2,7% congiunturale e del 17,3% tendenziale, e l’inflazione di agosto in Italia (+2,1%, massimo da 8 anni) e nell’eurozona, in accelerazione dal 2,2% al 3% annuo (ritmo più elevato dal 2011). In calo negli Usa l’indice di fiducia dei consumatori del Conference Board (113,8 punti ad agosto, sotto le attese).

Sul Forex l’euro/dollaro viaggia in area 1,18 mentre il cambio fra biglietto verde e yen staziona intorno a quota 110.

Tra le materie prime, perdono terreno le quotazioni del greggio con il Brent (-0,5%) a 72,0 dollari e il Wti (-0,3%) a 68,9 dollari, in vista della riunione Opec+ in programma domani.

Sull’obbligazionario, lo spread Btp-Bund risale in area 109 punti base con il rendimento del decennale italiano in aumento allo 0,71% in scia all’apertura della Bce al tapering. In mattinata il Tesoro ha collocato 7,25 miliardi di Btp e Ccteu.

Tornando a Piazza Affari, fra le big cap chiudono in vetta Bper (+1,5%), Diasorin (+1,2%) e Intesa (+1,2%) mentre arretrano Fineco (-2,35%), Cnh (-1,5%) e Pirelli (-1,4%).