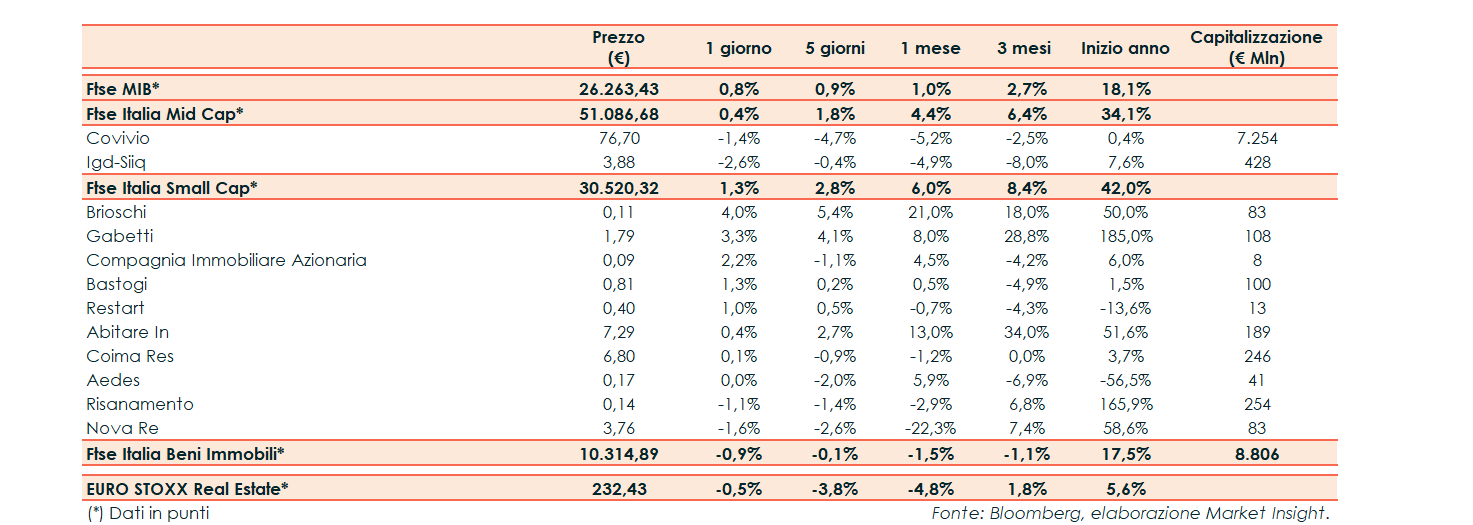

Nell’ultima seduta il FTSE Italia Beni Immobili ha ceduto lo 0,9%, sottoperformando il corrispondente indice settoriale europeo (-0,5%) e il principale indice di Milano (+0,8%).

L’attenzione è ancora rivolta alle prossime mosse delle banche centrali e alla ripresa economica, in un contesto ancora condizionato dalle incertezze legate alla pandemia. Dal job report statunitense di venerdì è emerso un mercato del lavoro ancora lontano dal pieno recupero, con un numero di nuovi occupati ben al di sotto delle attese. È dunque improbabile che la Federal Reserve possa accelerare i piani per ritirare gli stimoli all’economia, mentre in settimana dovrebbe arrivare la conferma di Powell alla guida della banca centrale per un altro mandato. Giovedì i riflettori si sposteranno sulla Bce, da cui non sono attese modifiche alla politica monetaria accomodante nonostante il crescente dibattito sul tapering, alimentato dal recupero dell’economia e dalle pressioni inflazionistiche.

Lettera su entrambe le Mid Cap con Covivio e IGD rispettivamente in calo dell’1,4% e del 2,6%. Tra le Small Cap, denaro su Brioschi (+4%), Gabetti (+3,3%) e CIA (+2,2%).

Intermonte ha aggiornato la valutazione sul titolo AbitareIn (+0,4%), confermando la raccomandazione “outperform” e rivedendo il prezzo obiettivo da 7,45 euro a 8,50 euro. Gli analisti hanno sottolineato di apprezzare AbitareIn e la sua offerta unica e distintiva, nonché la propensione all’innovazione tecnologica in un settore storicamente molto legato alla tradizione. Come indicato, la solida pipeline permette inoltre al gruppo di essere ben posizionato per trarre vantaggio dalla ripresa della domanda: la pipeline è infatti ancora in aumento ed è formata da 18 aree per oltre 266.00 mq vendibili, corrispondenti a oltre 2.900 appartamenti standard nelle zone semicentrali di Milano.