")

Nel primo semestre 2021 il gruppo Gefran recupera il gap del 2020 superando i valori 2019 (pre-Covid). Crescita a due cifre dei ricavi a 62,7 milioni (+27% su fine giugno 2020) mentre raddoppia l’Ebitda a 14 milioni con una marginalità al 18% (11,7% nel pari periodo 2019). Dinamiche i cui effetti si riverberano sull’utile netto, balzato a 8 milioni, rispetto a 1,1 milioni del periodo a confronto (4 milioni al 30/6/19). Per il 2021 il management ritiene di raggiungere livelli di ricavi e marginalità superiori a quelli pre-covid. Inoltre, alla luce dei risultati raggiunti, il CdA propone ai soci, che si riuniranno il 30 settembre, la distribuzione di un dividendo straordinario di 0,33 euro per azione per complessivi 4,7 milioni, in pagamento dal 13 ottobre.

Modello di Business

Il gruppo Gefran opera nella sensoristica industriale, componentistica per l’automazione e azionamenti per il controllo elettronico dei motori elettrici. L’attività si sviluppa su tre business principali.

Il business sensori, offre una gamma completa di prodotti per la misura delle quattro grandezze fisiche di posizione, pressione, forza e temperatura, che trovano impiego in un elevato numero di settori industriali.

Il business componenti per l’automazione è articolato su tre linee di prodotto: strumentazione, controllo di potenza e piattaforme di automazione (pannelli operatore, PLC, moduli I/O), impiegata nel controllo di processi industriali. Inoltre, Gefran offre ai propri clienti la possibilità di progettare e fornire su misura e chiavi in mano l’intera soluzione di automazione attraverso partnership strategica sia in fase di progettazione sia di produzione.

Il business azionamenti sviluppa prodotti e soluzioni per la regolazione di velocità ed il controllo di motori elettrici in corrente alternata, corrente continua e brushless. I prodotti (inverter, convertitori di armatura e servo-azionamenti) sono destinati a diversi mercati applicativi quali controllo ascensori, gru, linee per laminazione metalli, macchine per lavorazione carta, plastica, vetro, metallo.

Conto Economico

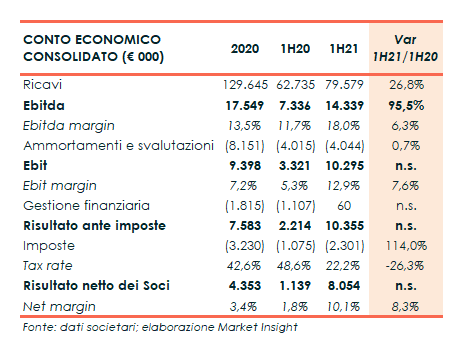

Nel primo semestre 2021 gruppo recupera la flessione registrata nel 2020, a causa dagli effetti connessi al Covid-19, mostrando risultati economici e finanziari anche al di sopra dei valori pre-pandemia. I ricavi consolidati in crescita del 27% si portano a 79,6 milioni, con il positivo contribuito di tutte le aree di business.

La performance del volume d’affari si riflette in misura più che proporzionale sull’Ebitda, salito a 14,3 milioni (+96%), superando quanto registrato nel primo semestre 2019 (10,7 milioni), con un’incidenza sui ricavi salita al 18%, dall’11,7% del pari periodo 2020.

Ancora più significativo il recupero dell’Ebit a 10,3 milioni, dai 3,3 milioni fine giugno 2020 (5,4 milioni l’Ebit al 30/6/19), con una marginalità più che raddoppiata al 12,9% (5,3% al 30/6/20), contabilizzati ammortamenti e svalutazioni sostanzialmente invariati a 4 milioni.

Positivo anche l’andamento della gestione finanziaria, che consuntiva proventi netti per 60 mila euro, rispetto a 1,1 milioni di oneri netti del giugno 2020, principalmente per il diverso apporto della componente valutaria, positiva per 275 mila euro (negativa per 893 mila euro nel giugno 2020). Variazione ascrivibile in particolare all’andamento dell’Euro rispetto al Franco svizzero, alla Rupia India e al Real brasiliano.

Il semestre chiude con un utile netto balzato a oltre 8 milioni, rispetto a 1,1 milioni del periodo a confronto, spesate imposte più che raddoppiate a 2,3 milioni (1,1 milioni al 30/6/20), con un tax rate diminuito dal 49% al 22%. Anche in questo caso il risultato conseguito nel periodo risulta superiore rispetto ai 4 milioni del primo semestre 2019.

Il 2020 è stato fortemente condizionato dall’effetto della pandemia globale che ha determinato, tra l’altro, temporanei periodi di chiusura degli stabilimenti. In questo contesto i ricavi segnano un calo del 7,7% a 129,6 milioni, (-6,4% a parità di cambi), con una flessione evidenziata sia in tutte le aree di business sia nelle principali aree geografiche di operatività ad eccezione del mercato asiatico (+9%) ed Europa non UE (+4,3%): Italia (-10,5%), Unione Europea (-13,3%), Nord e Sud America (-19,6% e -17,7%).

La contrazione dei volumi di vendita, solo parzialmente compensata dalla riduzione dei costi operativi, si è riflessa sull’Ebitda, diminuito dell’11,2% a 17,5 milioni, con una marginalità comunque pari al 13,5% (-50 punti base).

L’Ebit seppure in calo del 9,6% a 9,4 milioni, ha mantenuto sostanzialmente allineata l’incidenza sul fatturato al 7,2% (-10 punti base), anche grazie alla diminuzione degli ammortamenti e svalutazioni a 8 milioni (-13%).

L’esercizio si è chiuso con un utile netto in calo del 37% a 4,4 milioni, risentendo dell’aumento degli oneri finanziari netti, passati da 306 mila euro a 1,8 milioni per effetto dell’impatto negativo dei cambi, in particolare dell’andamento dell’Euro rispetto al Real Brasiliano ed alla Rupia Indiana, e del maggior carico fiscale, con un tax rate salito al 42,6%, dal 30% di fine 2019.

Breakdown ricavi

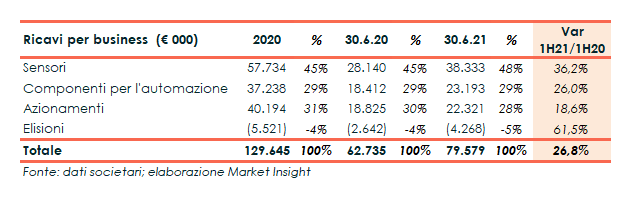

Tutte tre le aree di business mostrano il recupero della flessione registrata nel 2020 per la pandemia. La performance migliore è stata registrata dai sensori (48% del totale) aumentati del 36% a 38 milioni (+23,5% rispetto al 30/6/19) grazie in particolare alla forte ripresa dei mercati asiatici, seguiti dalla crescita dei componenti per l’automazione (+26% a 23 milioni), che rappresentato il 28% del totale, e da quella degli azionamenti (28% del totale), aumentati del 19% a 22 milioni, sostenuti d all’incremento vendite dei prodotti customizzati e della gamma lift.

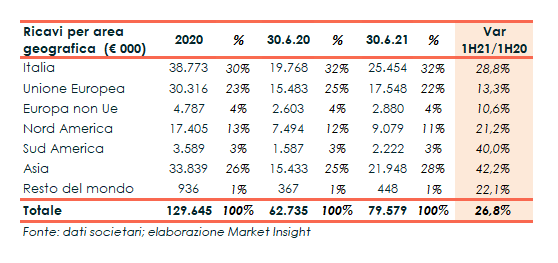

Crescita a doppia cifra percentuale anche in tutti i mercati di operatività ed in particolare in Asia (+42% a 21,9 milioni), nonostante l’effetto negativo cambi, e in Italia (+29% a 25,5 milioni). Progresso duble digit anche per i ricavi realizzati nel complesso in Europa (+ 13% circa a 20,4 milioni ) e in America (+24% a 11,3 milioni), area quest’ultima parzialmente inficiata dall’andamento delle valute estere, in particolare Dollaro e Real brasiliano.

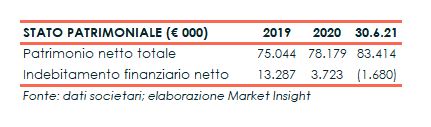

Stato Patrimoniale

Sul fronte patrimoniale aumenta il Patrimonio Netto a 83,4 milioni, dai 78,1 milioni di fine 2020, principalmente per il risultato conseguito nel periodo.

Bene anche l’andamento della posizione finanziaria netta, positiva per 1,7 milioni, dai 3,7 milioni di indebitamento di fine 2020. La variazione è originata essenzialmente dai flussi di cassa positivi della gestione operativa per 13,6 milioni, assorbiti in parte dagli investimenti effettuati tecnici per 2,8 milioni e dal pagamento di dividendi per 3,7 milioni oltre interessi, imposte e canoni di noleggio per 1,5 milioni.

Si ricorda che il CdA aveva deliberato di ritirare la proposta di distribuzione del dividendo in virtù della scarsa visibilità delle conseguenze della pandemia ed in un contesto macro economico di forte incertezza, mentre l’assemblea dei soci del 27 aprile ha approvato la distribuzione di un dividendo unitario pari a 0,26 per azione.

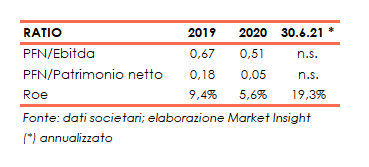

Ratio

Il gruppo presenta una struttura finanziaria solida sia con riferimento alla capacità di ripagamento del debito, pari a 0,67x e 0,51x rispettivamente nel 2019 e 2020, sia al grado di copertura dell’indebitamento, con valori 2019 pari a 0,18x e a 2020 a 0,05x. I medesimi indicatori a fine giugno 2021 non sono significativi in presenza di liquidità finanziarie nette.

Il ritorno per gli azionisti, dopo la riduzione del 2020 al 5,69,4% (9,4% a fine 2019) per effetto della diminuzione del risultato conseguito, presenta un valore annualizzato a fine giugno 2021 pari al 19,3%.

Outlook

Per il 2021 il management ritiene di raggiungere livelli di ricavi e marginalità superiori a quelli pre-covid, pur sollevando alcune incognite sul fronte della supply chain che permane altamente incerta. A seguito del diffondersi della pandemia che ha penalizzato in particolare la gestione passata, spiega l’organo amministrativo “Gefran ha rivisto alcune modalità organizzative ed avviato progetti volti a presidiare i mercati esistenti, nonché a sviluppare nuove aree e settori. Ciò ha consentito di ottenere risultati positivi nel primo semestre 2021, sia in termini di fatturato che di marginalità, e permetterà a Gefran di cogliere la piena ripartenza dei settori industriali nei quali opera”.

Marcello Perini, Ad di Gefran ha dichiarato “nell’attuale scenario di mercato, si sono dimostrati decisivi l’integrazione verticale di processo, la capacità di offrire soluzioni tecnologicamente evolute, nonché l’orientamento alla ricerca dell’efficienza con la giusta dose di flessibilità”.

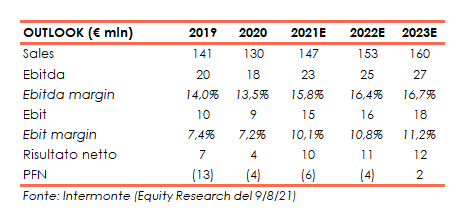

Alla luce dei risultati del primo semestre, ben al di sopra delle aspettative, gli analisti di Intermonte (studio del 9 agosto) hanno rivisto al rialzo le stime che ora prevedono ricavi ed Ebitda 2021 superiori al 2019, rispettivamente del 4,5% e del 17%. Pur mantenendo una certa cautela e stimando un secondo semestre 2021 sostanzialmente in linea con il medesimo periodo 2019, hanno aumentato le stime a livello di Ebitda mediamente del 21% per i prossimi 3 anni.

Le previsioni degli analisti indicano ora ricavi 2021 in crescita del 13% rispetto al 2020 a 147 milioni, per salire ulteriormente a 153 milioni nel 2022 e a 160 milioni a fine periodo previsionale. La marginalità operativa lorda è stimata in progressivo recupero, passando dal 15,8% del 2021 (13,5% nel 2020) al 16,7% di fine 2023. Il risultato netto proiettato a 10 milioni a fine esercizio in corso (4 milioni nel 2020) è atteso a 12 milioni nel 2023.

Borsa

L’azione Gefran da inizio anno e ha manifestato un andamento crescente riportandosi sui massimi da gennaio 2018 a quota 10,6 euro a inizio giugno, per poi scendere a 8,4 euro a metà luglio. Data dalla quale ha ripreso la corsa segnando il nuovo massimo a 11 euro il 10 agosto, fermo poi ritracciare nei giorni successivi.

Il titolo che viaggia ora in area 10,3 euro, da inizio anno ha guadagnato il 68%, sovraperformando il Ftse Star, il cui rialzo è stato pari al 40%.