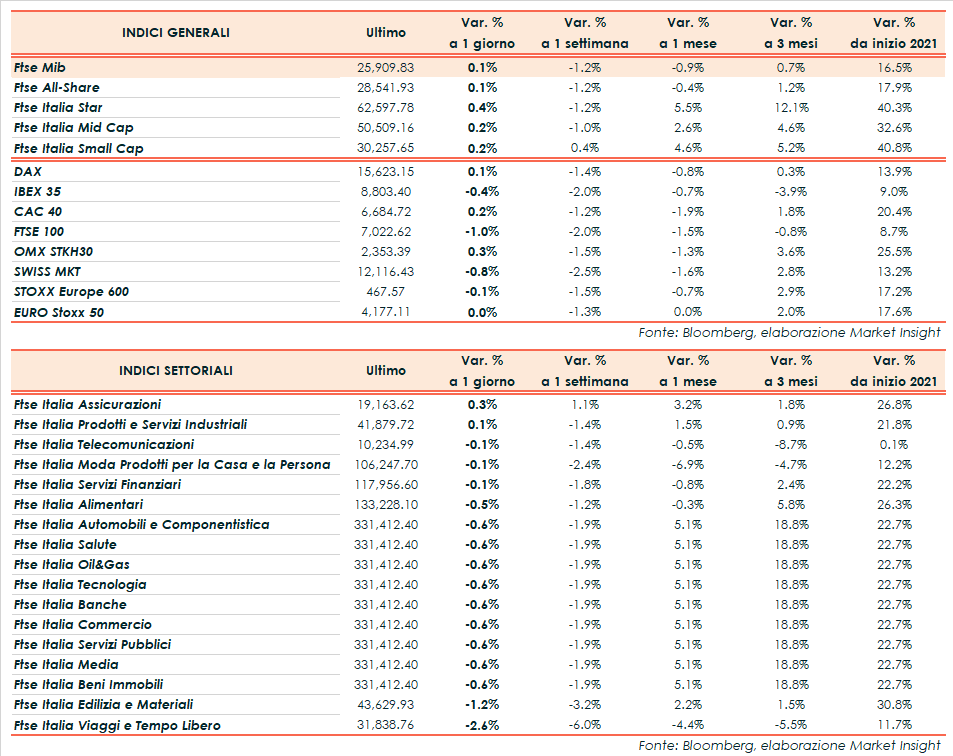

Chiusura contrastata per le borse europee, che hanno accelerato nel pomeriggio dopo la conclusione del meeting della Bce. A Piazza Affari termina in progresso dello 0,1% a 25.909 punti, sopra la parità come il Cac 40 di Parigi (+0,2%) e il Dax di Francoforte (+0,1%). Negativi invece il Ftse 100 di Londra (-1%) e l’Ibex 35 di Madrid (-0,4%). A Wall Street avanzano leggermente Dow Jones (+0,1%), S&P500 (+0,1%) e Nasdaq (+0,2%).

La Bce ha lasciato invariati i tassi di interesse ma ha annunciato che gli acquisti di titoli nell’ambito del programma Pepp verranno condotti ad un ritmo moderatamente inferiore rispetto ai due trimestri precedenti (60-65 miliardi contro 80). Confermate la dotazione e la durata (almeno fino a marzo 2022) del Pepp, così come gli acquisti per 20 miliardi al mese del programma Paa.

L’Eurotower ha ribadito inoltre l’intenzione a non ritoccare il costo del denaro finché non vedrà l’inflazione raggiungere il 2% ben prima della fine del suo orizzonte di proiezione e in maniera durevole, tollerando eventuali picchi legati a fattori temporanei.

Come da attese, le stime sul Pil dell’Eurozona per il 2021 sono state riviste al rialzo a +5% (da 4,6%). La previsione di crescita nel 2022 è stata limata da 4,7 a 4,6% mentre è confermata la proiezione sul 2023 (+2,1%). Per quanto riguarda l’inflazione, le nuove stime prevedono un 2,2% nel 2021 (da 1,9%), 1,7% nel 2022 (da 1,5%) e 1,5% nel 2023 (da 1,4%).

Nella successiva conferenza stampa il presidente Christine Lagarde ha annunciato che l’economia dell’eurozona tornerà ai livelli pre-pandemia entro fine anno e ha spiegato che la riduzione degli acquisti non costituisce un ritiro degli stimoli, bensì una ricalibrazione del piano di acquisti legato all’emergenza pandemica. La fine del Pepp non è stata oggetto di discussione del Consiglio Direttivo della Bce e verrà eventualmente valutata a dicembre, alla luce delle prossime stime economiche.

Per quanto riguarda la Fed, invece, è stato diffuso ieri il Beige Book che evidenzia un rallentamento della crescita negli Stati Uniti a “un ritmo moderato”, a causa dell’impatto della variante Delta, dei colli di bottiglia nelle catene di fornitura e della carenza di manodopera. Nonostante ciò, alcuni esponenti della banca centrale statunitense si sono pronunciati in favore di un avvio del tapering.

Dall’agenda macroeconomica sono giunti i dati settimanali sulle richieste di sussidi di disoccupazione negli Usa (310 mila), inferiori alle attese e sui minimi da inizio pandemia.

Sul Forex, l’euro/dollaro si apprezza leggermente a 1,183 mentre il cambio fra biglietto verde e yen scivola a 109,8.

Tra le materie prime scambiano sui valori della vigilia le quotazioni del greggio con il Brent (-0,1%) a 72,6 dollari e il Wti (+0,1%) a 69,3 dollari, dopo il calo delle scorte statunitensi emerso dal report dell’Energy Information Administration.

Sull’obbligazionario, lo spread Btp-Bund si riduce a 103 punti base con il rendimento del decennale italiano in calo allo 0,67% dopo le decisioni della Bce. In mattinata sono stati collocati Bot annuali per 7 miliardi con rendimento in lieve risalita a -0,477%.

Tornando a Piazza Affari, chiude in coda al Ftse Mib Buzzi Unicem (-3,2%) seguita da Cnh (-1,4%) mentre si mette in luce Saipem (+2,9%). Acquisti anche su Prysmian (+1,8%) e Interpump (+1,8%).