")

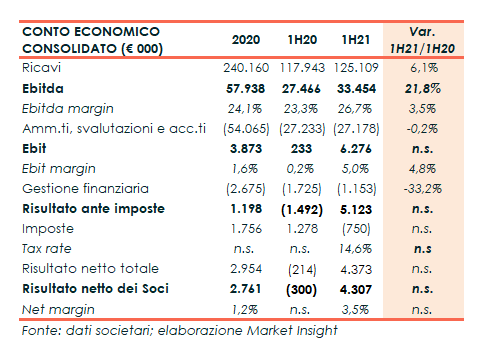

Un primo semestre 2021 in ripresa per Servizi Italia. Il risultato netto passa dalla perdita di 300 mila euro all’utile di 4 milioni e l’Ebitda balza del 22% a 33 milioni, con margini in progresso di 350 bp al 26,7%, mentre i ricavi aumentano del 6% a 125 milioni (+9% a cambi costanti) trainati dalla ripresa dell’attività ospedaliera. Si mantiene positiva anche la visione sul prossimo futuro ed il management, pur consapevole del persistere del clima di incertezza e di alcune criticità specifiche nei servizi alla sanità, ribadisce “le previsioni di una marginalità positiva e una costante ricerca di efficienza volta a mantenere la stabilità dei margini che, in parte, potranno essere sostenuti dall’ulteriore sviluppo dei settori a più alta marginalità”.

Modello di Business

Servizi Italia è il principale operatore in Italia nel settore dei servizi integrati di noleggio, lavaggio e sterilizzazione di materiali tessili e strumentario chirurgico per le strutture ospedaliere. Con una piattaforma produttiva tecnologicamente all’avanguardia, articolata in stabilimenti di lavanderia, centrali di sterilizzazione biancheria, centrali di sterilizzazione di strumentario chirurgico e numerosi guardaroba, il gruppo si rivolge principalmente alle aziende sanitarie pubbliche e private del centro/nord Italia, dello Stato di San Paolo in Brasile, della Turchia, dell’India, dell’Albania e Marocco con un’offerta ampia e diversificata.

Lo sviluppo dell’attività avviene attraverso tre linee di business:

- Servizi di lavanolo che comprendono tutte le attività relative al lavaggio, noleggio, ritiro e ricondizionamento degli articoli tessili e di materasseria;

- Sterilizzazione biancheria (Steril B) per la sterilizzazione dei set sterili e alla fornitura di monouso utilizzati negli interventi chirurgici per l’allestimento del campo operatorio e la vestizione dell’equipe medica;

- Sterilizzazione di strumentario chirurgico (Steril C) per l’attività relativa al noleggio, sterilizzazione, ritiro e ricondizionamento dello strumentario chirurgico.

Ultimi Avvenimenti

Con l’obiettivo di concentrare le risorse nel core business della sanità, Servizi Italia ha ceduto ad Alsco Italia il ramo d’azienda Workwear, incassando 9 milioni. L’operazione, che decorre dal 1° marzo 2021, assume un valore strategico per la società milanese consentendole di proseguire con le iniziative delineate nel business plan di medio-lungo periodo. I proventi della cessione saranno indirizzati al rafforzamento della struttura finanziaria e patrimoniale e alle iniziative di sviluppo strategico.

Conto Economico

Dopo un difficile 2020, nel primo semestre 2021 i ricavi consolidati segnano una crescita rispetto a fine giugno 2020 del 6% a 125 milioni (+9,1% a cambi costanti), con il positivo apporto di tutte le tre linee di business, trainate principalmente dalla ripresa dell’attività ospedaliera.

La positiva performance delle vendite ha consentito un maggiore assorbimento dei costi fissi. L’Ebitda segna infatti uno sviluppo del 22% a 33,5 milioni (+22%), con una marginalità salita al 26,7% (26,8% a parità di cambio), dal 23,3% di fine giugno 2020. Si segnala che il dato a fine giugno 2021 recepisce 1,5 milioni di plusvalenza realizzata con la cessione del ramo workwear. La società segnala gli ottimi risultati di marginalità operativa a livello internazionale sia nell’area Brasile (Ebitda margin 31%), sia nell’area Turchia (Ebitda margin 28,6%).

Dinamiche che consento all’Ebit di elevarsi a 6,3 milioni (233 mila euro nel giugno 2020), configurando una marginalità al 5% (+480 bp), spesati ammortamenti, svalutazioni e accantonamenti sostanzialmente invariati a 27,2 milioni.

Il periodo chiude con un utile di competenza di 4,3 milioni, rispetto al deficit di 300 mila euro del pari periodo 2020, spesati oneri finanziari netti diminuiti a 1,2 milioni (-33%) per il sensibile calo delle perdite su cambi relative al minor deprezzamento del Real brasiliano e della Lira Turca rispetto all’Euro, e imposte per 750 mila euro (positive per 1,3 milioni al 30/6/20).

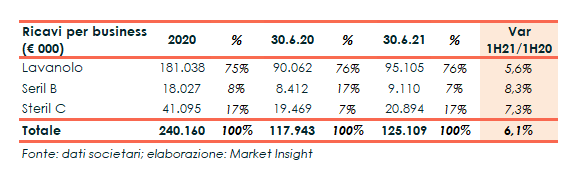

Il 2020 è stato fortemente penalizzato dagli effetti della pandemia da Covi-19 e dalle misure adottate nei diversi paesi in cui il gruppo opera. I ricavi si sono fermati a 240 milioni (-8,5%), con un calo registrato in tutti i segmenti di business. Nel dettaglio i servizi di lavanolo (75% del totale) sono diminuiti del 7% a 181 milioni, quelli di business servizi di sterilizzazione biancheria del 10% a 18 milioni, così come quelli di sterilizzazione dello strumentario chirurgico del 13,5% a 41,1 milioni.

L’Ebitda è diminuito del 15% a 57,9 milioni e, nonostante la contrazione dei ricavi, la riduzione dell’Ebitda margin è stata contenuta passando dal 26% al 24% (24,5% a parità di cambio). Il dato riflette le performance positive provenienti in particolare dalle aree Brasile e Turchia e le misure di contenimento dei costi operativi e di struttura. L’Ebit segna una contrazione a 3,9 milioni, dai 13,9 milioni di un anno prima.

L’esercizio si è chiuso con un utile netto di pertinenza ridotto a 2,8 milioni, dai 9 milioni circa di fine 2019, spesati minori oneri finanziari netti, passati da 3,9 milioni a 2,7 milioni in presenza di plusvalenze da cessione per 1,2 milioni, e imposte positive per 1,8 milioni (negative per 462 mila euro nel 2019).

Breakdown Ricavi

I ricavi derivanti dai servizi lavanolo (76% del totale) registrano un a crescita del 5,6% a 95 milioni sostenuti dall’ottima crescita organica in Brasile e Turchia, tuttavia compensata da una variazione cambi negativa. I ricavi sul territorio domestico (+7,5%) sono stati sostenuti dalle nuove gare nel nordest e solo in parte assorbiti dalla flessione del settore alberghiero e ristorazione; al netto della contrazione del settore alberghiero, la crescita del lavanolo Italia è pari al 9%.

Pari al 7,3% a 20,9 milioni lo sviluppo dei servizi di sterilizzazione di strumentario chirurgico (17% del totale), riconducibile in particolare a nuove commesse nell’area nord-est Italia nonché alla ripresa degli interventi chirurgici.

Aumentano dell’8,3% a 9 milioni i ricavi del business sterilizzazione biancheria (Steril B), pari al 7% del totale, grazie alla fornitura di biancheria necessaria alla prevenzione del contagio da Covid-19 in uso presso alcuni ospedali italiani, oltre che alla ripresa dell’attività chirurgica rispetto allo stesso periodo del 2020.

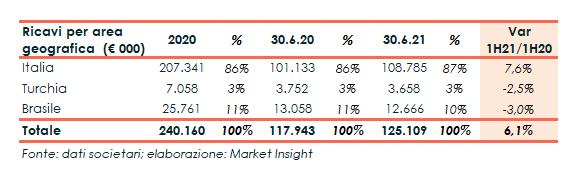

La distribuzione per area geografica mostra il positivo andamento registrato sul territorio domestico, principale mercato di riferimento con l’87% del totale, aumentato del 7,6% a 108,8 milioni.

In calo invece i ricavi sia sul territorio brasiliano (-3% a 12,7 milioni) sia turco (-2,5% a 3,7 milioni); crescita organica in valuta locale in Brasile (+16,4%) e Turchia (+29,9%), assorbita però dal deprezzamento delle valute di riferimento rispettivamente pari al 19,4% e 32,4%.

Stato Patrimoniale

Nel periodo è progressivamente aumentato l’indebitamento finanziario netto. Il debito netto del primo semestre 2021, pari a 135,8 milioni (129,6 milioni a fine 2020), include in particolare l’incasso del prezzo per la cessione del ramo workwear per oltre 9 milioni e investimenti materiali, primariamente prodotti tessili biancheria da immettere nel processo produttivo, per circa 33 milioni.

Ratio

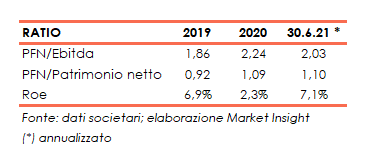

I principali indici di bilancio mostrano l’indicatore della capacità di ripagamento del debito su livelli sostenibili e pari a 2,24x nel 2020 (1,86x nel 2019), mentre l’effetto combinato dell’aumento dell’indebitamento finanziario netto e della diminuzione dei mezzi propri, portano sopra l’unità il quoziente di indebitamento.

Il Roe passa dal 6,9% del 2019 al 2,3% del 2020 riflettendo l’andamento dei risultati conseguiti nel periodo; 7,1% il dato annualizzato al 30/6/21.

Outlook

Prosegue il clima di incertezza in merito ai possibili effetti dell’acuirsi della pandemia e delle misure governative di contenimento del contagio, a cui si aggiunge, come spiega l’organo amministrativo, la contrazione strutturale che il mercato italiano delle lavanderie industriali sta attraversando, legata ad alcune criticità specifiche del comparto dei servizi alla sanità a causa della pressione sui prezzi. In tale contesto, il management, afferma “pur mantenendo previsioni di una marginalità operativa complessivamente positiva nel prevedibile futuro, la gestione sarà interessata da una ripresa moderata del fatturato del settore lavanolo domestico e una costante ricerca di efficienza volta a mantenere la stabilità dei margini operativi che, in parte, potranno essere sostenuti dall’ulteriore sviluppo dei settori a più alta marginalità”. Inoltre, spiegano i vertici, “Il Gruppo nel suo complesso potrà beneficiare degli effetti della strategia di internazionalizzazione consolidando i positivi risultati ottenibili nei Paesi in cui opera, in particolare in Brasile e Turchia”.

Pertanto, il management ha rivisto la strategia di governance, allineando obiettivi e target al nuovo contesto di riferimento, e rimane fiducioso di poter gestire efficacemente gli effetti della crisi epidemiologica congiuntamente agli obiettivi futuri.

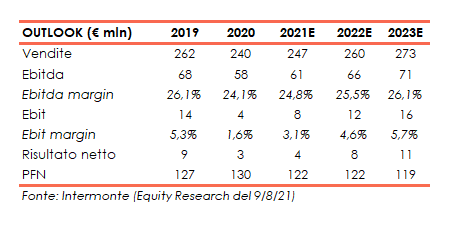

Lo Specialist Intermonte, nello studio del 9 agosto 2021, conferma le stime per il 2021, assumendo le considerazioni del management e in considerazione del miglioramento manifestato nel secondo trimestre 2021. Gli analisti per fine anno si attendono ricavi in aumento del 3% a 247 milioni e una redditività del 24,8% (24,1% nel 2020), mentre il risultato netto è stimato a 4 milioni (3 milioni nel 2020). Rimangono inoltre fiduciosi nella capacità del management di proseguire nella crescita dei ricavi e ripristinare la redditività in futuro grazie al programma di efficienza avviato quest’anno. Stimano quindi un progressivo aumento dei ricavi fino ai 273 milioni nel 2023, e della marginalità, con l’Ebitda margin in crescita per raggiungere il 25,5% nel 2022, quando i contratti Friuli-Venezia Giulia e Veneto saranno a pieno regime, per salire al 26,1% nel 2023.

Borsa

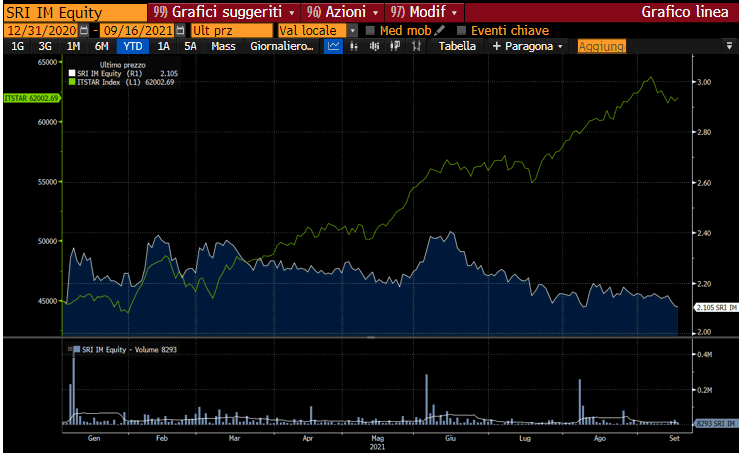

Da inizio anno, il titolo ha perso circa un punto percentuale, facendo nettamente peggio del +39% dell’indice di riferimento, il Ftse Italia Star, per effetto della discesa iniziata partire da metà giugno.

Dal massimo dell’anno a 2,405 euro segnato il 15 giugno, le azioni Servizi Italia hanno perso circa il 12%, viaggiando ora in area 2,10 euro.