")

con Stellantis +4%")

, rinnovabili al 48% della domanda")

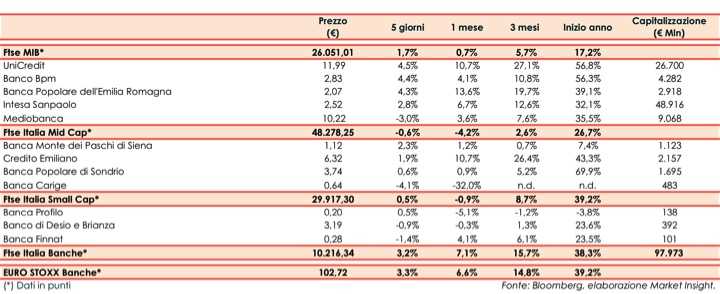

Il Ftse Italia Banche termina l’ottava con un rialzo del 3,2% e in linea all’analogo indice europeo (+3,3%), sostenendo anche il Ftse Mib (+1,7%).

Sui mercati l’attenzione rimane sull’avvio del tapering da parte della Fed, che dovrebbe partire entro la fine dell’anno e concludersi a metà 2022, a seguito della robusta crescita che stanno registrando gli Stati Uniti.

Sotto osservazione sono anche le possibili conseguenze che potrebbero scaturire dalle difficoltà del colosso immobiliare cinese Evergrande.

In Europa (inclusa l’Italia) il focus resta sull’andamento dei contagi, con una dose di preoccupazione per la variante Delta, e sulla prosecuzione della campagna vaccinale.

In questo scenario, con lo spread che ha oscillato in area 105 pb, il comparto bancario ha archiviato una brillante settimana.

Sul Ftse Mib bene UniCredit (+4,5%), in attesa dell’esito delle trattative con il Tesoro per Mps, Intesa Sanpaolo (+2,8%), tra le banche più solide e profittevoli in Italia e in Europa, Bper (+4,3%) e Banco Bpm (+4,4%), al centro delle attenzioni del mercato in ottica M&A.

Frena Mediobanca (-3%), il cui cda si è espresso sulle proposte di modifica dello statuto avanzate da Leonardo Del Vecchio e con il Ceo di Banca Mediolanum, Massimo Doris, che ha escluso una fusione.

Sul Mid Cap ok Mps (+2,3%), in attesa degli sviluppi relativi al negoziato Tesoro-UniCredit e che ha ceduto le azioni proprie, oltre ad avere perfezionato l’accordo con la Fondazione Mps. Denaro su Popolare di Sondrio (+0,6%), che prosegue l’iter per la trasformazione in Spa. In rosso Carige (-4,1%), in attesa di novità sulla quota di controllo.

Sullo Small Cap acquisti su Banca Profilo (+0,5%), in attesa di novità sulla cessione della quota di controllo. Vendite su Banco Desio (-0,9%), la cui assemblea ha approvato la distribuzione di dividendi per 13,3 milioni e la conversione obbligatoria delle azioni di risparmio in ordinarie.