nel 1H25")

")

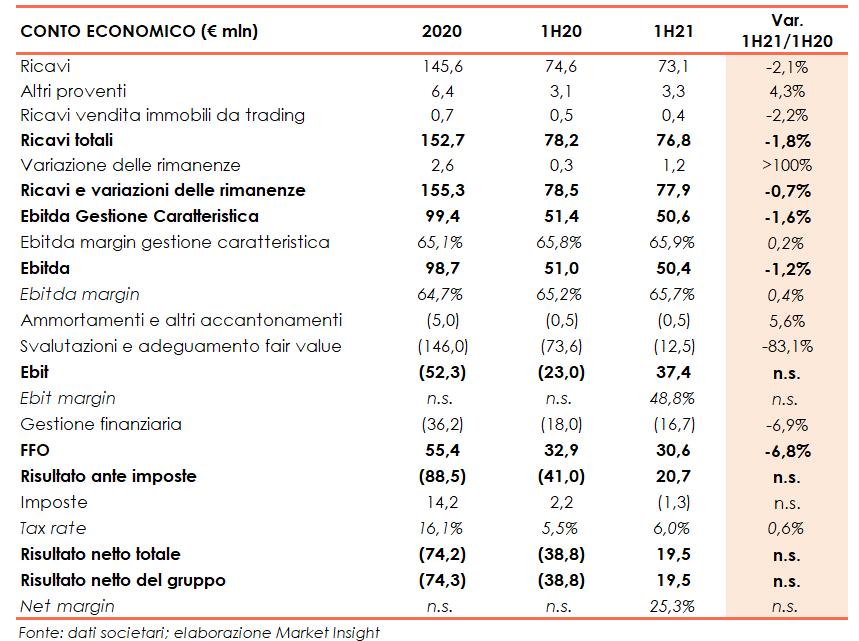

Il primo semestre 2021 ha risentito ancora delle restrizioni nell’accesso ai centri commerciali connesse alla pandemia. I ricavi sono infatti diminuiti dell’1,8% a 76,8 milioni, prevalentemente a seguito del calo dei ricavi da attività locativa a 73,1 milioni (-2,1%). Ciononostante, IGD ha archiviato il periodo con un utile di competenza del gruppo di 19,5 milioni dopo il rosso di 38,8 milioni nel pari periodo del 2020, penalizzato dai maggiori adeguamenti al fair value e svalutazioni immobilizzazioni per 73,6 milioni.

Il trend osservato da maggio con le prime riaperture sostiene il sentiment del management che ha rivisto al rialzo la guidance dell’utile netto ricorrente (FFO) 2021 nell’ordine del +7/+8% rispetto al 2020. “Siamo consapevoli – spiega l’Ad Claudio Albertini – che le sfide poste dalla pandemia e non solo continueranno ad essere significative, ma siamo fiduciosi per il secondo semestre e i prossimi anni dove ci aspettiamo risultati in miglioramento”.

Modello di business

Immobiliare Grande Distribuzione (IGD), uno dei principali player in Italia nel settore immobiliare retail, sviluppa e gestisce centri commerciali su tutto il territorio nazionale. La società, prima realtà ad entrare nel regime SIIQ (Società di Investimento Immobiliare Quotata), può contare su una presenza diversificata lungo tutta l’Italia, con focus nelle città di medie dimensioni caratterizzate da un più elevata capacità di spesa. Il patrimonio immobiliare al 30 giugno 2021 comprende: 25 tra ipermercati e supermercati, 27 tra gallerie commerciali e retail park, un terreno oggetto di sviluppo diretto, un immobile da trading e 6 ulteriori proprietà immobiliari.

Le attività del Gruppo si articolano in:

- Gestione Immobiliare e Locativa caratterizzata dall’obiettivo di valorizzare il Portafoglio Immobiliare in un’ottica di medio-lungo termine, attraverso l’acquisizione e locazione di immobili a destinazione commerciale (Centri Commerciali, Ipermercati, Supermercati e Gallerie), e l’ottimizzazione del rendimento degli immobili (mediante eventuale cessione delle Gallerie);

- Attività di Servizi di Agency, Pilotage e Facility Management;

- Attività di trading relativa alla vendita delle unità immobiliari del progetto Porta a Mare.

Ultimi avvenimenti

Il 21 ottobre 2021 IGD ha siglato con ICG’s Sale & Leaseback Fund (“ICG”) un accordo avente ad oggetto la cessione di un portafoglio di ipermercati e supermercati “stand alone” per un valore pari a 140 milioni, in linea con il book value al 30 giugno. L’operazione sarà finalizzata entro il 25 novembre 2021. Si tratta di un portafoglio composto da 5 ipermercati (Livorno, Schio, Lugo, Pesaro e Senigallia) e 1 supermercato (Cecina), che genera circa 7,7 milioni di ricavi di affitto annui netti, con contratti di lunga durata.

ICG e IGD costituiranno un fondo di investimento immobiliare chiuso gestito da Savills Investment Management SGR, in cui verranno apportati gli immobili, e del quale ICG deterrà il 60% delle quote e IGD il restante 40%, con l’obiettivo di valorizzare ulteriormente il portafoglio nei prossimi anni e venderlo sul mercato alle migliori condizioni possibili. Al netto della quota reinvestita nel fondo, IGD incasserà 112 milioni al closing (previsto nel quarto trimestre 2021).

Conto Economico

Nel primo semestre 2021 i ricavi da attività locativa diminuiscono in un anno del 2,1% a 73,1 milioni, di cui ricavi netti per 55 milioni (-1,4%). Sostanzialmente stabili a 0,4 milioni i ricavi di vendita immobili da trading.

L’Ebitda della gestione caratteristica (che non include le risultanze del “Progetto Porta a Mare”) è diminuito a 50,6 milioni (-1,6%) e l’Ebitda a 50,4 milioni (-1,2%). In riduzione anche l’utile netto ricorrente (FFO) del 6,8% a 30,6 milioni, quest’ultimo è un indice di misurazione di performance utilizzato nelle analisi del settore Real Estate che definisce i flussi generati dalla gestione ricorrente e caratteristica.

Infine, il risultato netto di competenza del gruppo si è attestato a 19,5 milioni (perdita di 38,8 milioni nell’1H20). L’EPRA NRV pari a 1.165,2 milioni (10,56 euro per azione) ha registrato invece un aumento dell’1,7% su base annua.

Breakdown ricavi

La maggior parte del fatturato è riconducibile all’attività locativa, i cui ricavi nel primo semestre 2021 diminuiscono a 73,1 milioni (-2,1% a/a; 93,8% VdP). La contrazione riflette la variazione dei ricavi like for like in Italia dovuta alla flessione delle gallerie (-3,3%), i minori ricavi sul perimetro non omogeno (asset presenti per l’intero periodo dell’anno in corso e dell’anno precedente; -0,2 milioni) e la riduzione dei ricavi like for like della controllata rumena (-0,2 milioni) per maggiori sconti già contrattualizzati riguardanti la gestione del lockdown, oltre all’uscita di un tenant che operava in più punti vendita.

Nel periodo, i ricavi netti da servizi segnano invece un lieve aumento su base annua, beneficiando dell’incremento riguardante i servizi di agency, pilotage ed outsourcing. I ricavi da Facility Management (87,1% totale per 2,8 milioni) hanno segnato una flessione del 2,4%.

Infine, l’attività di trading immobiliare ha generato un fatturato di 440 migliaia di euro riguardante la vendita di una unità residenziale e due box del progetto Porta a Mare. Si segnala inoltre la firma di un preliminare relativo all’ultima unità residenziale del sub-ambito Mazzini.

Patrimonio immobiliare

Il patrimonio immobiliare al 30 giugno 2021 presenta un valore di mercato pari a 2.267,88 milioni (+0,1% a/a; includendo gli immobili in leasehold 2.305,57 milioni).

L’incremento del patrimonio immobiliare è stato determinato dalle seguenti variazioni: gallerie -0,1% su base like-for-like, ipermercati +0,5% su base like-for-like e immobili in Romania -0,8%.

L’incremento del patrimonio immobiliare è stato determinato dalle seguenti variazioni: gallerie -0,1% su base like-for-like, ipermercati +0,5% su base like-for-like e immobili in Romania -0,8%.

Complessivamente il patrimonio immobiliare è composto da:

- “Iper e super”: 25 immobili per un totale di 228.000 mq di GLA (superficie commerciale utile) su otto regioni del territorio italiano;

- “Gallerie e retail park”: 27 immobili per un totale di 423.000 mq di GLA, su dodici regioni del territorio italiano;

- “Altro”: due immobili ad uso vario pertinenziali ad immobili commerciali di proprietà, un negozio, due porzioni immobiliari ad uso ufficio, un immobile ad uso misto foresteria/uffici per accogliere attività sportive, per un totale di 6 immobili di circa 9.142 mq di GLA;

- “Progetto Porta a Mare”: un complesso immobiliare multifunzionale in corso di realizzazione per un totale residuo di circa 45.100 mq di SLP (superficie lorda di pavimento), sito nella zona portuale di Livorno.

Il tasso di occupancy del portafoglio italiano, pari al 95,3%, è in miglioramento di 100bps rispetto al 31 dicembre 2020. Nonostante le difficoltà del periodo, l’attività di commercializzazione non si è mai fermata ma è proseguita efficacemente con positivi riscontri: durante i primi sei mesi sono stati sottoscritti 131 contratti tra rinnovi (85) e turnover (46) con un lieve decremento dei canoni (-1,0%). Sono inoltre in corso le trattative con gli operatori per la gestione del periodo di restrizioni relativo al 2021 mentre sono pressoché concluse quelle relative al 2020 (è prevista la rimodulazione dei pagamenti nel corso dell’anno e la concessione di sconti temporanei).

Stato Patrimoniale

Al 30 giugno 2021 l’indebitamento finanziario netto, diminuisce a 1.134,8 milioni, dai 1.155,5 milioni di fine 2020. In evidenza anche un miglioramento del LTV (rapporto tra PFN e valore di mercato del Patrimonio Immobiliare) al 49,1% (49,9% al 31 dicembre 2020) e il lieve aumento del Patrimonio Netto a 1.136,2 milioni.

Ratio

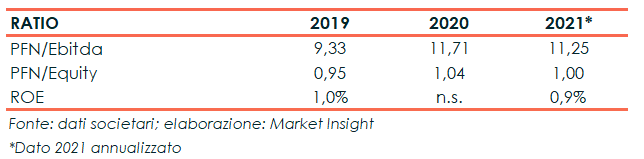

L’analisi dei ratio mostra un ottimo livello di patrimonializzazione per il 2020, con un rapporto PFN/Equity sostanzialmente stabile a 1x. Il PFN/Ebitda 2020 è pari a 11,7x (11,2x dato annualizzato 2021). Inoltre, dopo un 2020 caratterizzato da un ROE negativo, il 2021 evidenzia un ritorno alla redditività (ROE 0,9%).

Outlook

Alla luce dei positivi riscontri successivi all’allentamento delle misure restrittive, IGD ha rivisto la guidance FFO 2021 in aumento del +7/+8% rispetto al FFO 2020, in netto miglioramento rispetto al precedente +3/+4%.

Le proiezioni elaborate dall’Ufficio Ricerca di Intesa Sanpaolo indicano un calo dei ricavi a 149,8 milioni nel 2021 (-1,8%), un incremento dell’Ebitda a 101,5 milioni (+2,8%) e un ritorno all’utile netto (49 milioni) dopo la perdita di 74,3 milioni nel 2020. Le stime per il 2022 e 2023 mostrano un fatturato rispettivamente di 146,1 milioni e 149,5 milioni e un Ebitda in crescita in entrambi gli esercizi raggiungendo 113,4 milioni nell’ultimo anno di proiezioni.

Borsa

La performance da inizio anno di IGD segna un progresso del 17%, inferiore al +40,5% realizzato dal FTSE Italia Star. Il consensus Bloomberg indica un prezzo target pari a 4,57 euro, che incorpora un potenziale rialzista del 9,6%.