nel 1H25")

nel 1H25")

")

")

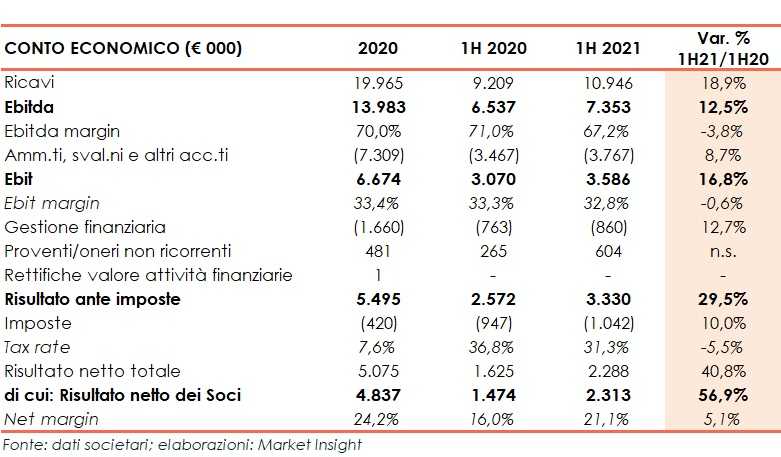

Cresce il fatturato del gruppo bresciano nel primo semestre 2021 a 10,9 milioni (+19%), sostenuto dall’incremento della componente prezzo dell’energia elettrica. Dinamica amplificatasi a livello di utile netto di gruppo balzato del 57% a 2,3 milioni con il relativo margine salito dal 16% al 21,1%. La seconda parte dell’anno beneficerà dell’entrata a regime delle 6 centrali costruite in Lombardia (1,8 MW) e dell’apporto dei 3 impianti acquisiti in Toscana (4,7 MW). View positiva anche per il 2022 con la cantierizzazione dei 15 progetti in corso di sviluppo. Parallelamente il Gruppo sarà impegnato in iniziative di mobilità sostenibile e ripristino ecologico degli habitat fluviali, finanziate dal sustainability-linked da 4 milioni sottoscritto interamente da UniCredit.

Modello di business

Iniziative Bresciane (INBRE) opera nel settore della produzione di energia elettrica da fonti rinnovabili, con focus su impianti idroelettrici di medie e piccole dimensioni, inferiore a 3 MW, direttamente o attraverso società operanti nel settore idroelettrico, alcune in partnership con istituzioni pubbliche e private.

Iniziative Bresciane (INBRE) opera nel settore della produzione di energia elettrica da fonti rinnovabili, con focus su impianti idroelettrici di medie e piccole dimensioni, inferiore a 3 MW, direttamente o attraverso società operanti nel settore idroelettrico, alcune in partnership con istituzioni pubbliche e private.

Il gruppo è titolare e gestisce 41 impianti idroelettrici in esercizio, che per la quasi totalità beneficiano di meccanismi di incentivazione (certificati verdi, oggi denominati GRIN, o tariffa omnicomprensiva), avendo ottenuto la qualificazione di impianti alimentati da fonti rinnovabili (IAFR o FER) da parte del Gestore dei Servizi Energetici (GSE).

Gli impianti idroelettrici sono localizzati nelle province di Brescia (18 impianti), Bergamo (14 impianti), Cremona (4 impianti), Trento (2 impianti) e Lucca (3 impianti). Il gruppo inoltre è titolare di progetti in corso di sviluppo e/o concessioni già rilasciate.

Ultimi avvenimenti

A fine agosto la società ha emesso un prestito obbligazionario sustainability-linked da 4 milioni, sottoscritto interamente da UniCredit, della durata di 6 anni. L’operazione ha lo scopo di finanziare l’adozione, entro il 2024, di misure aggiuntive di attenuazione, compensazione e ripristino ecologico nelle aree dove sono presenti gli impianti idroelettrici del Gruppo e la realizzazione di progetti per ricollegare o ricreare habitat fluviali naturali, contribuendo al miglioramento della condizione ecologica anche delle aree circostanti.

I proventi introitati saranno inoltre utilizzati per promuovere la mobilità sostenibile installando stazioni di ricarica elettrica presso proprie unità locali.

Si ricorda che a fine giugno la società ha perfezionato con il Gruppo Electrade l’acquisto del 100% di Appennino Energia (AE) e di Serchio Power (SP), titolari di tre impianti idroelettrici in provincia di Lucca per una capacità nominale installata complessiva pari a circa 4,7 MW, consolidate nel primo semestre 2021 solo a livello di stato patrimoniale.

Conto economico

Nel primo semestre 2021 i ricavi netti consolidati sono cresciuti su base annua del 19% a 10,9 milioni. Una dinamica che ha beneficiato in maniera significativa dell’aumento della componente prezzo dell’energia elettrica rispetto al medesimo periodo del 2020, a fronte di una produzione idroelettrica sostanzialmente stabile a 80,3 GWh.

Si fa presente che i 6 nuovi impianti realizzati nelle Province di Brescia e Bergamo (potenza 1,8 MW) sono entrati in esercizio nell’ultima parte del semestre, pertanto il loro apporto alla produzione è ancora marginale, mentre la generazione idroelettrica non include i ricavi relativi ai 3 impianti acquisiti.

L’Ebitda è aumentato del 12,5% a 7,4 milioni, con un’incidenza percentuale sui ricavi netti al 67,2% (71% nel 1H 2020), spesati costi per esterni saliti a oltre 3 milioni, dai 2,3 milioni di fine giugno 2020.

A valle di ammortamenti e svalutazioni pari a 3,8 milioni (3,5 milioni al 30/6/20) l’Ebit si attesta a 3,6 milioni (+17%), con il corrispondente margine pari al 32,8% (33,3% nel 1H 2020).

L’utile netto di gruppo è balzato del 57% a 2,3 milioni (1,5 milioni nel 1H 2020), beneficiando di una diminuzione del tax rate, passata al 31,3% dal 36,8% del 1H 2020. In miglioramento il net margin, passato dal 16% al 21,1%.

Dati operativi

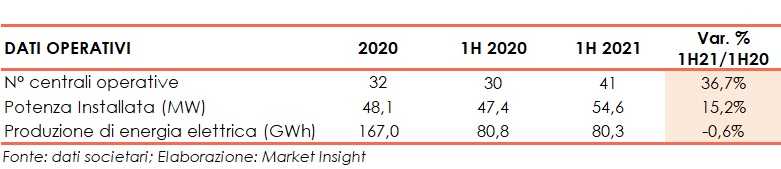

La produzione di energia idroelettrica è stata pari a 80,3 GWh, in linea con il semestre di confronto (-0,6% vs 80,8 GWh al 30 giugno 2020), equivalente al consumo energetico di quasi 30 mila nuclei familiari. Ciò, peraltro, ha consentito di evitare l’emissione in atmosfera di circa 36.400 tonnellate di CO2.

Una dinamica attribuibile al ritardo nella connessione alla rete elettrica nazionale dei 6 impianti ultimati e all’entrata in funzione degli stessi nel periodo irriguo, durante il quale l’uso agricolo della risorsa idrica è prevalente su quello industriale ed idroelettrico. Inoltre, si ricorda che i ricavi relativi alle tre centrali in Provincia di Lucca non sono entrati nel perimetro di consolidamento.

Complessivamente, quindi, il Gruppo può contare su 41 centrali operative (+11 vs 1H 2020), con un incremento della potenza installata totale del 15,2% a 54,6 MW.

Stato patrimoniale

Sul fronte patrimoniale, al 30 giugno 2021 il patrimonio netto si conferma a 74,3 milioni, dopo il balzo registrato a fine 2020, da 44,6 milioni di fine 2019, grazie al rafforzamento patrimoniale concluso a novembre 2020 attraverso la sottoscrizione di due distinti aumenti di capitale, uno riservato a Dolomiti Energia Holding (DEH) per 17,35 milioni e uno in opzione per 7,99 milioni.

L’indebitamento finanziario netto cifra in 76,9 milioni, in aumento di 25,8 milioni rispetto a fine 2020, dopo investimenti materiali per circa 14 milioni e la distribuzione di dividendi per oltre 3,7 milioni, pari a una cedola per azione di 0,72 euro (0,65 euro nell’esercizio precedente).

Ratio

Gli indici considerati riflettono l’aumento di capitale concluso a novembre 2020. In diminuzione, infatti, sia l’indicatore del rimborso del debito pari a 3,66x a fine 2020, dal 4,76x del 2019, sia il quoziente di indebitamento a 0,69x dall’1,47x di fine 2019; rispettivamente pari a 5,23x (dato annualizzato) e 1,04x a fine giugno 2021.

Di buon livello, seppure in diminuzione, il ritorno per gli azionisti con il Roe 2020 pari al 6,83% (9,17% nel 2019). L’indicatore al 30 giugno 2021 (annualizzato) si attesta al 6,16%.

Outlook

Il Gruppo prosegue con gli investimenti in centrali idroelettriche completando gli iter autorizzativi e concessori in corso e avviando i cantieri relativi alle centrali autorizzate. In particolare, nel 2021 entreranno a regime le sei centrali di nuova costruzione, con potenza installata di 1,8 MW e produzione annua attesa di circa 9,2 GWh. Inoltre, INBRE beneficerà dell’apporto dei tre impianti in Provincia di Lucca, per complessivi 4,7 MW di potenza installata e circa 8,4 GWh di produzione attesa annua.

In aggiunta, il Gruppo ha in corso 15 iniziative di sviluppo. In dettaglio, con riferimento al Progetto Fiume Arno che prevede la realizzazione di 12 impianti con potenza concessoria totale di 9,5 MW, il management ha indicato che “i cantieri sono stati avviati e verranno conclusi entro la fine del 2022”.

Per le restanti iniziative la società ha già ottenuto la concessione e si attende di completare l’iter autorizzativo con avvio dei relativi cantieri che dureranno circa un anno.

Il tutto senza tralasciare eventuali “opportunità di sviluppo esterno offerte dal mercato in cui opera, dando vita a nuove iniziative”.

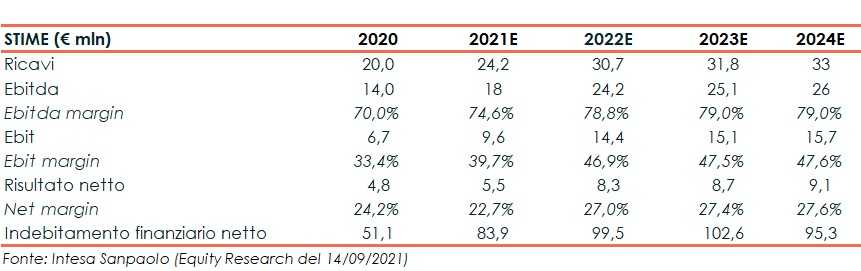

Sul fronte dei numeri, Intesa Sanpaolo (Specialist della società), nello studio del 14 settembre, conferma le precedenti stime per il periodo 2021-24, ritenendo che le metriche del secondo semestre 2021 dovrebbero essere migliori rispetto ai sei mesi precedenti, principalmente grazie al contributo dei 3 impianti acquisiti a giugno 2021 e dei nuovi impianti completati nel 2021, e ai nuovi massimi del prezzo dell’energia elettrica che dovrebbero avere un impatto positivo su oltre il 10% degli impianti del gruppo. Tuttavia “il rischio principale rimane la mancanza e/o minori livelli di precipitazioni”.

Il tutto riassunto nella tabella sottostante.

Alla luce di ciò, gli analisti hanno confermato la raccomandazione “Buy” e il prezzo obiettivo a 24,20 euro.

Borsa

Iniziative Bresciane capitalizza attualmente circa 100 milioni e, nonostante i volumi ridotti, risulta la società a maggiore capitalizzazione tra le Utility e Rinnovabili del mercato Aim Italia.

Positiva l’evoluzione della società in Borsa, che da inizio anno ha guadagnato il 15% (vs +51% del Ftse Aim Italia) collocandosi ora in area 19 euro, dopo avere toccato un massimo di periodo a 19,20 euro il 4 giugno, per poi ritracciare a 17,7 euro il 2 luglio. Data dalla quale i corsi azionari hanno ripreso a salire raggiungendo nuovamente i 19,20 euro il 15 settembre, quando Intesa Sanpaolo ribadiva il giudizio di acquisto e il TP a 24,20 euro, prezzo che incorpora un upside potenziale di circa il 27%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Iniziative Bresciane