")

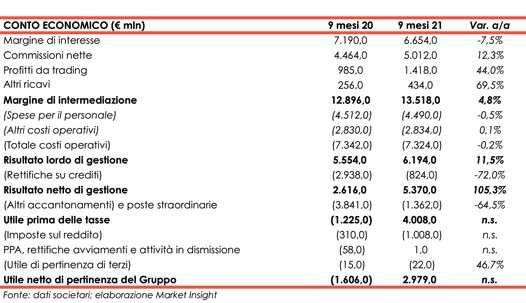

UniCredit ha archiviato i primi nove mesi del 2021 con un margine di intermediazione pari a 13.518 milioni (+4,8% a/a), a seguito di una dinamica contrapposta dei ricavi core. Il periodo ha registrato un utile netto di 2.979 milioni, beneficiando della tenuta dei costi e del calo delle rettifiche su crediti (rosso di 1.606 milioni nei primi nove mesi del 2020, impattato dalla contabilizzazione di extra rettifiche legate agli impatti del Covid-19 e altre due componenti one-off negative).

“Sono lieto di annunciare un set di solidi risultati nel terzo trimestre, che riflettono la forza della nostra rete, le condizioni di mercato favorevoli, l’incremento dell’attività della clientela in tutte le linee di business ed una ripresa economica molto vivace, che si prevede moderarsi”.

È con queste parole che Andrea Orcel, Ceo di UniCredit, ha commentato i conti dei primi nove mesi del 2021.

“Continuiamo a sviluppare le nostre tre priorità – semplificazione, digitalizzazione e centralità del cliente – che saranno il fulcro del nuovo piano strategico di UniCredit, che sarà presentato il 9 dicembre 2021, e sosterranno il nostro impegno per la solidità, la stabilità e la crescita del gruppo a lungo termine. Il profilo di liquidità e lo stato patrimoniale della banca restano eccellenti, e costituiscono una solida base da cui sviluppare il pieno potenziale della rete di UniCredit”, ha aggiunto il manager.

Il margine di intermediazione si è fissato a 13.518 milioni (+4,8% a/a), con una dinamica contrapposta tra le componenti core.

Il margine di interesse è sceso a 6.654 milioni (-7,5%), mentre le commissione nette sono salite a 5.012 milioni (+12,3%). I profitti da trading sono aumentati a 1.418 milioni (+44%), mentre gli altri ricavi sono cresciuti a 434 milioni (+69,5%).

Sotto controllo i costi a 7.324 milioni (-0,2%), grazie soprattutto alla diminuzione del costo del personale (-0,5% a 4.490 milioni, grazie alla riduzione degli FTE, soprattutto in Italia) mentre gli altri costi operativi sono rimasti stabili a 2.834 milioni (+0,1%), con le minori spese per recupero crediti, immobiliari e di consulenza, che hanno in parte compensato l’aumento dei costi IT e degli ammortamenti.

Il risultato lordo di gestione si è pertanto fissato a 6.194 milioni (+11,5%), e, dopo rettifiche su crediti scese a 824 milioni (-72%; nei primi nove mesi del 2020 erano state contabilizzate extra rettifiche legate ai primi impatti del Covid-19), il risultato netto di gestione è ammontato a 5.370 milioni (+105,3%).

Il periodo si è chiuso con un utile netto di 2.979 milioni (rosso di 1.606 milioni nei primi nove mesi del 2020, che scontavano componenti one-off per 1.347 milioni legate a un accordo sindacale e transazioni per 1.669 milioni relativi alla partecipazione in Yapi, principalmente rilascio di riserve negative sui cambi).

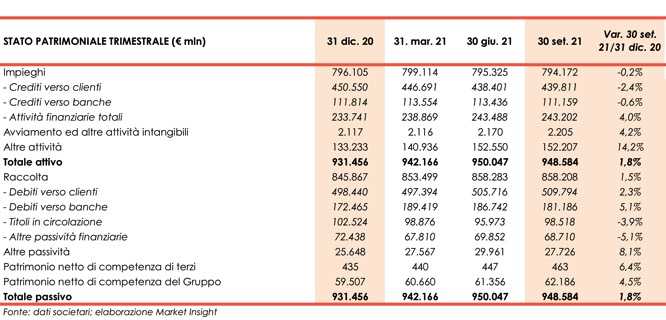

Dal lato patrimoniale, al 30 settembre 2021 gli impieghi restano sostanzialmente stabili a 794,2 miliardi (-0,2% rispetto a fine 2020), al cui interno i crediti verso la clientela diminuiscono a 439,8 miliardi (-2,4% rispetto al 31 dicembre 2020), mentre crescono le attività finanziarie totali (+4% a 243,2 miliardi rispetto a fine 2020).

Le esposizioni deteriorate lorde si fissano a 20,7 miliardi (-2,7% rispetto al 31 dicembre 2020; coverage ratio al 57,1%), al cui interno le sofferenze lorde ammontano a 6,7 miliardi (coverage ratio al 76,2%) e le inadempienze probabili a 13,1 miliardi (coverage ratio al 48,8%).

La raccolta aumenta a 858,2 miliardi (+1,5% rispetto a fine 2020), al cui interno la raccolta da clientela sale a 509,8 miliardi (+2,3% rispetto al 31 dicembre 2020) e i debiti verso banche a 181,2 miliardi (+5,1% rispetto a fine 2020).

Dal lato della solidità patrimoniale, a fine settembre 2021 il CET1 ratio fully loaded è pari al 15,50% (15,08% a fine 2020).