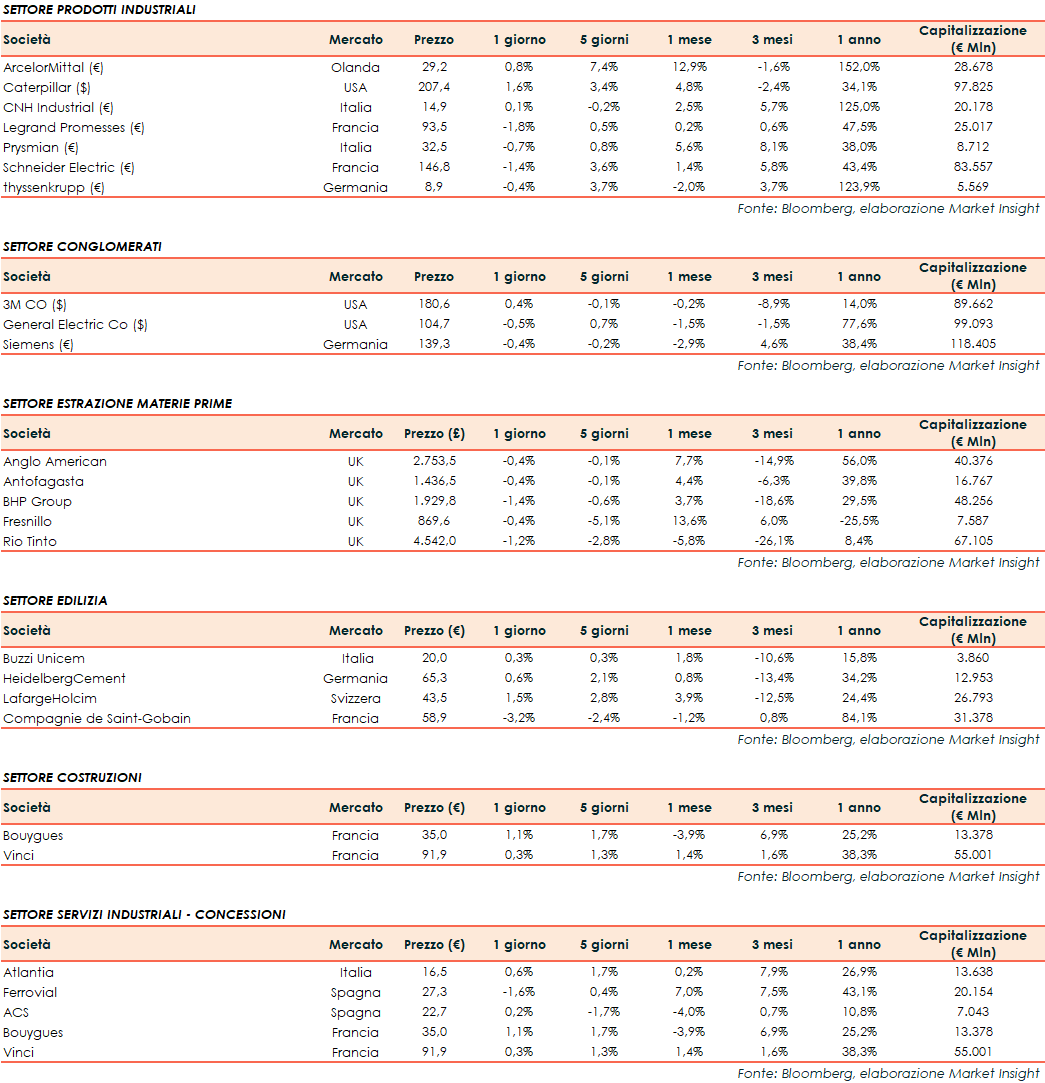

Si riporta l’andamento odierno dei principali titoli internazionali del settore industriale:

In ribasso le borse europee. Il Dax cede lo 0,4%, il Ftse 100 e il Ftse Mib lo 0,3%, il CAC lo 0,1%. A Wall Street, Nasdaq a -0,5% e S&P 500 a -0,3%. In leggero rialzo il Dow Jones (+0,1%).

Agco, terzo produttore al mondo di trattori e macchine agricole (dopo Deere e Cnh), ha pubblicato i risultati del terzo trimestre del 2021. L’utile per azione rettificato ha raggiunto 2,41 dollari, crescendo del 15,3% su base annua e battendo le stime del consenso ferme a 1,79 dollari. Il profitto operativo si è attestato a 301,1 milioni, mentre i ricavi sono stati pari a 2,73 miliardi (+9,1% anno su anno).

Tuttavia, l’azienda statunitense ha tagliato il suo outlook per l’intero 2021. Ora prevede ricavi tra 10,9-11,1 miliardi di dollari (il range era precedentemente tra 11,3 e 11,5 miliardi) e un utile per azione tra 8,75 e 9 dollari (da 9,5 dollari). “Si prevede che maggiori vendite e volumi di produzione, nonché vantaggi sui prezzi, compenseranno l’inflazione dei costi dei materiali per produrre margini lordi e operativi migliori”, ha dichiarato Agco.

Analizzando i dati trimestrali, Banca Akros ha riscontrato un peggioramento marcato del margine operativo in Nord America, dal 10% al 5,6%, dato considerato deludente. Il motivo di questa flessione è stato l’incremento dei costi dell’acciaio. Gli analisti ritengono la crescita del fatturato relativamente bassa, dal momento che Banca Akros si aspetta un +18,1% per i ricavi di Cnh.

“Non ci sono piaciuti molto i risultati di Agco nel terzo trimestre, ma crediamo che alcuni aspetti specifici dell’azienda abbiano giocato un ruolo importante; sicuramente ci sono rilevanti costi delle materie prime e problemi nella catena di approvvigionamento in tutto il settore, ma Agco ha anche confermato che la domanda è incredibilmente forte. Riteniamo la notizia già scontata”, hanno commentato gli specialisti di Banca Akros.

Saint Gobain ha riportato un fatturato per il 3Q21 di 10,8 miliardi di euro, sostanzialmente in linea con le attese. La crescita rispetto al 3Q20 è stata del 9,4%, mentre rispetto al 3Q19 è stata del 13,3%. A livello di volumi, peggio delle attese Sud Europa (-3,7%), compensato da una migliore performance dell’APAC (+11.8%), mentre l’area USA è rimasta invariata. La società ha confermato che per il 4Q sta continuando ad aumentare i prezzi e si attende di compensare l’inflazione sui materiali ed energia per il FY21.

Guidance FY21 confermata con utile operativo 2H21 vicino al livello del 2H20.