")

resta prudente con gli altri eurolistini")

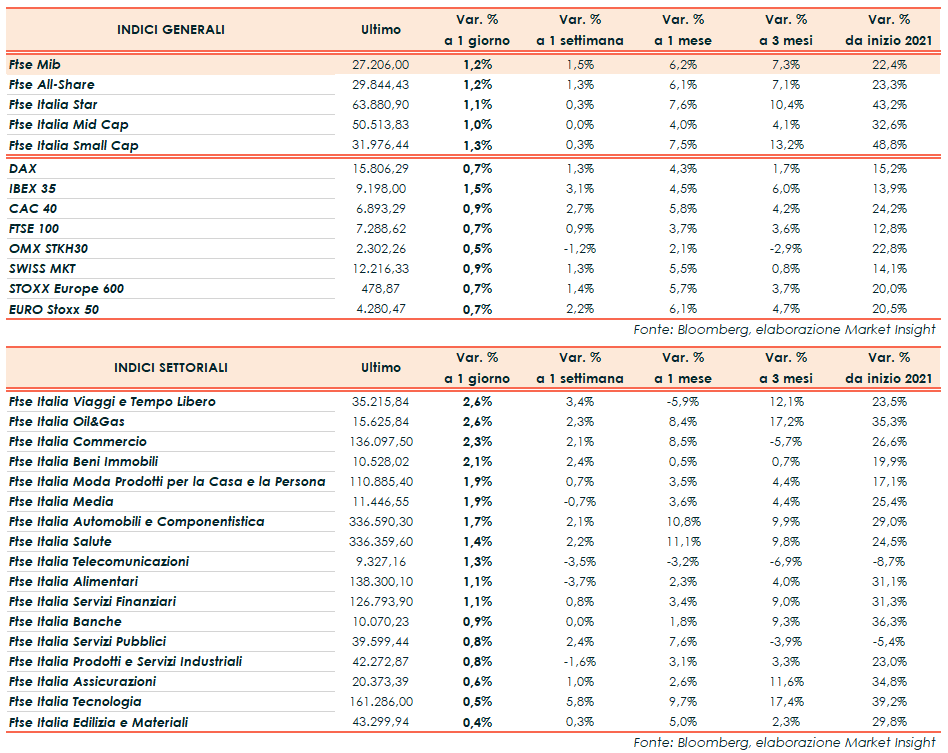

Le borse europee chiudono la prima seduta di novembre in positivo, con il FTSE MIB di Milano che avanza dell’1,2% a 27.206 punti. Il Dax di Francoforte ha guadagnato lo 0,7%, il Cac40 di Parigi lo 0,9%, il FTSE100 di Londra lo 0,7% e l’Ibex35 di Madrid l’1,5%.

Oltreoceano, intorno alle ore 18:00 Wall Street viaggia in rialzo con il Nasdaq a +0,5%, il Dow Jones a +0,3% e lo S&P500 a +0,1%.

Dopo un ottobre caratterizzato da una grande volatilità e da una performance complessivamente positiva, gli operatori continuano a monitorare attentamente la stagione delle trimestrali. Le solide indicazioni arrivate dai risultati delle corporate – secondo i dati compilati da Bloomberg oltre l’80% delle società S&P 500 ha riportato risultati oltre le stime – hanno guidato gli acquisti nelle ultime settimane, sebbene i rischi legati all’inflazione stanno rafforzando ora le attese di rialzi dei tassi di interesse e offuscando l’outlook dell’economia.

L’ultimo meeting dell’Eurotower non ha riservato particolari sorprese, portando alla conferma dei tassi di interesse sui livelli attuali e a un ritmo degli acquisti moderatamente inferiore rispetto al secondo e terzo trimestre dell’anno, anche se la Lagarde ha spiegato che non si tratta di un tapering ma piuttosto di una calibrazione. Gli investitori si stanno ora concentrando sulla decisione politica che arriverà mercoledì dalla Fed, in cui potrebbe venire svelata una graduale eliminazione degli acquisti di obbligazioni.

Indicazioni positive a sostenere il mercato sono arrivate dal segretario al Tesoro Janet Yellen che ha espresso fiducia nella continua ripresa dalla pandemia, sottolineando come i programmi economici a lungo termine (che il presidente Joe Biden sta facendo pressioni sul Congresso per promulgare) potrebbero rafforzare ulteriormente il rimbalzo.

Sul fronte macro, in Germania le vendite al dettaglio hanno fatto segnare un decremento del 2,5%, in controtendenza rispetto al +0,4% atteso dal consensus, dopo il +1,2% del mese di agosto (rivisto da +1,1%). Negli Stati Uniti l’indice ISM manifatturiero di ottobre degli Stati Uniti ha registrato un valore di 60,8 punti, superiore al consensus degli analisti (60,5), ma leggermente inferiore alla rilevazione di settembre (61,1 punti). La lettura finale di ottobre del Pmi Manifatturiero si è attestato a 58,4 punti, leggermente al di sotto del consensus e della rilevazione preliminare (entrambe a 59,2 punti).

Sul Forex il cambio euro/dollaro viaggia all’1,1592 e il dollaro/yen a 114,18. Tra le materie prime in lieve rialzo le quotazioni del greggio con il Brent (+1,1%) a 84,61 dollari e il Wti (+0,6%) a 84,11 dollari.

Sull’obbligazionario, il rendimento del decennale italiano si attesta all’1,18% con il relativo spread verso il Bund tedesco a 132 punti base.

Tornando a Piazza Affari, Moncler (+2,9%) chiude in vetta al principale indice di Milano. Gli acquisti hanno interessato anche Eni (+2,8%) e Ferrari (+2,7%). Proseguono le vendite su Nexi (-2,7%).