")

")

")

Ferrari ha chiuso il terzo trimestre 2021 con consegne pari a 2.750 unità, in crescita del 18,9% rispetto al terzo trimestre 2020 e dell’11,2% rispetto al terzo trimestre 2019.

Le vendite dei modelli a 8 cilindri (V8) sono aumentate del 39,4%, mentre le vendite dei modelli a 12 cilindri (V12) hanno registrato una diminuzione del 35,1% dovuta principalmente a minori consegne della 812 Superfast. Le consegne del trimestre sono state trainate dai modelli in gamma, con le prime consegne della SF90 Spider iniziate durante il periodo, e quelle della Portofino M entrate in fase di accelerazione. Le consegne delle Ferrari Monza SP1 e SP2 sono proseguite in linea con i piani.

A livello geografico, la regione Emea ha segnato un incremento dell’1,6% a 1.308 unità, le Americhe del 40,1% a 706 unità, la Cina Continentale, Hong Kong e Taiwan del 109,2% a 249 unità, favorita dall’arrivo di nuovi modelli, in particolare la Ferrari Roma e la SF90 Stradale, mentre il Resto dell’Apac ha segnato un +21,1% a 487 unità.

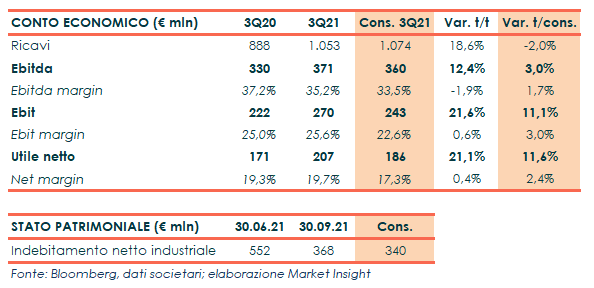

I ricavi sono cresciuti del 18,6% (+20,7% a cambi costanti) a 1,053 miliardi (+15,1% rispetto al 3Q19), leggermente al di sotto degli 1,074 miliardi previsti dal consensus.

I ricavi da Automobili e parti di ricambio sono aumentati del 21,6% a 883 milioni, grazie all’aumento dei volumi e al mix prodotto positivo, a cui si è aggiunto il forte contributo dalle personalizzazioni. I ricavi da Motori hanno registrato un +25% a 55 milioni attribuibile all’aumento delle consegne a Maserati e, in misura minore, alla fornitura di motori ad altre scuderie di Formula 1, mentre i ricavi da Sponsorizzazioni sono aumentati dell’1,3% a 95 milioni

Leggermente sopra le attese l’Ebitda, in aumento del 12,4% a 371 milioni (360 milioni il consensus) con una redditività al 35,2% (-190 punti base). Rispetto al terzo trimestre 2019, l’Ebitda è cresciuto del 10,6%.

I volumi hanno avuto un impatto positivo per 39 milioni che riflette l’aumento delle consegne rispetto all’anno precedente, mentre la variazione positiva del mix / prezzo per 41 milioni è dovuta al contributo del mix prodotti più ricco, grazie alla famiglia SF90 e alle Ferrari Monza SP1 e SP2, nonchè delle personalizzazioni, in parte controbilanciato dall’accelerazione delle consegne della Ferrari Roma e dal minore contributo della 812 Superfast.

L’Ebit è cresciuto del 21,6% a 270 milioni (243 milioni il consensus), con un’incidenza sui ricavi al 25,6% (+60 punti base). L’utile netto è salito del 21,1% a 207 milioni, oltre i 186 milioni stimati dal consensus.

Dal lato patrimoniale, l’indebitamento netto industriale è diminuito a 368 milioni (340 milioni il consensus) dai 552 milioni al 30 giugno 2021, dopo un free cash flow industriale eccezionalmente forte pari a 242 milioni sostenuto dall’incasso degli anticipi sulla 812 Competizione, in parte controbilanciati da spese in conto capitale per 189 milioni

Rivista al rialzo, infine, la guidance 2021, che prevede ricavi oltre i 4,3 miliardi (circa 4,3 miliardi la precedente indicazione), un Ebitda adjusted pari a 1,52 miliardi (1,45-1,5 miliardi la precedente indicazione), un Ebit adjusted pari a 1,05 miliardi (0,97-1,02 miliardi la precedente indicazione), un Eps adjusted pari a circa 4,30 euro (4-4,20 euro la precedente indicazione) e un FCF industriale pari a 0,55 miliardi (0,45 miliardi la precedente indicazione).