")

ed S&P 500 (+0,3%)")

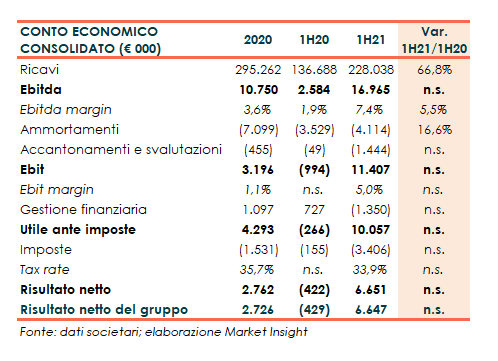

Prosegue il recupero del gruppo Irce che archivia il primo semestre 2021 con un progresso del giro d’affari a 228 milioni (+67% su fine giugno 2020), un Ebitda balzato a circa 17 milioni, dai 2,6 milioni di un anno prima e un utile netto di 6,7 milioni, rispetto ai 0,4 milioni di perdita di fine giugno 2020. Numeri che rafforzano le previsioni ottimistiche del management per l’intero 2021, anche in ragione di un atteso consolidamento dell’elevata domanda di prodotti già riscontrata nel primo semestre, sebbene permanga il rischio connesso al reperimento delle materie prime a prezzi ragionevoli.

Modello di Business

Il gruppo Irce opera nel settore dei conduttori per avvolgimento e cavi elettrici. I conduttori per avvolgimento di macchine elettriche vengono utilizzati in molteplici applicazioni quali motori e generatori elettrici, trasformatori, induttanze e relais.

Trovano applicazione principalmente nella trasformazione di energia elettrica in meccanica e viceversa, nella modifica dei parametri energetici e nella trasformazione e controllo di altri tipi di energia.

Trovano applicazione principalmente nella trasformazione di energia elettrica in meccanica e viceversa, nella modifica dei parametri energetici e nella trasformazione e controllo di altri tipi di energia.

I cavi isolati per il trasposto di energia trovano invece utilizzo nelle realizzazioni di impianti elettrici di edifici civili e industriali e per l’alimentazione e il cablaggio di apparecchiature elettriche. I cavi prodotti dal gruppo comprendono una gamma completa di basso e medio voltaggio e possono essere isolati con PVC, gomma e polyethylene.

La produzione è dislocata in quattro stabilimenti in Italia e cinque all’estero. Il gruppo comprende anche cinque società commerciali di cui quattro estere.

Conto Economico

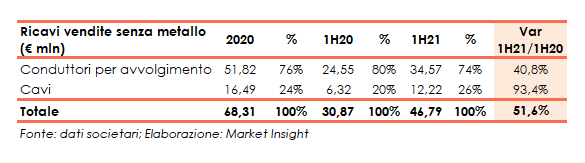

Nel primo semestre 2021 i ricavi consolidati salgono a oltre 228 milioni, con uno sviluppo del 67% rispetto a fine giugno 2020, per effetto combinato dell’aumento dei volumi e del prezzo del rame (LME quotazione in euro +51,4%, semestre 2021 su semestre 2020). Si fa presente però che nel secondo trimestre 2020, le vendite si erano drasticamente ridotte a causa degli effetti connessi al contenimento della pandemia. Il fatturato, dedotta la componente metallo, segna una crescita del 52% a 46,8 milioni.

La positiva performance delle vendite, unitamente alla minore incidenza delle spese operative, ha spinto l’Ebitda a 17 milioni circa, dai 2,6 milioni di un anno prima, anche in presenza delle maggiori rimanenze prodotti finiti e in lavorazione, passate da 1,2 milioni a 14,3 milioni, per l’incremento dei volumi in giacenza e l’aumento del prezzo della materia prima.

l’Ebit torna positivo per 11,4 milioni (negativo per circa 1 milione al 30/6/20) spesati maggiori ammortamenti (+17% a 4 milioni) e accantonamenti e svalutazioni passati da 49mila euro a 1,4 milioni

Il periodo chiude con un utile di 6,7 milioni, rispetto ai 0,4 milioni di perdita di fine giugno 2020, contabilizzati oneri finanziari netti pari a 1,4 milioni (proventi netti per 0,7 milioni nel giugno 2020) principalmente per l’effetto netto delle operazioni a termine sul rame (1,36 milioni), sia già liquidate nel semestre che da valutazione alla fine del periodo, e imposte del periodo per 3,4 milioni (155mila euro al 30/06/20).

Il 2020 è stato caratterizzato da una prima parte in calo, in particolare nel secondo trimestre a causa degli effetti della diffusione del Coronavirus, a cui ha fatto seguito un recupero iniziato nel terzo trimestre e migliorato ulteriormente nel quarto. Un andamento che ha consentito di limitare al 5,3% a 295,3 milioni il calo delle vendite. Il fatturato, dedotta la componente metallo, segna una diminuzione del 2,9% a 68,3 milioni, attribuibile al settore avvolgimento per cavi, il cui calo è stato pari all’8,2% a 56,4 milioni, con un marcato rallentamento in Europa, mentre sul mercato extra europeo i volumi sono cresciuti. Positivo il settore cavi (+ 18,3% a 16,5 milioni), grazie allo sviluppo sul mercato europeo.

Sul fronte dei margini l’Ebitda è aumentato del 37,5% a 10,7 milioni con una marginalità al 3,6% (+110 bp) e l’Ebit è balzato a 3,2 milioni dai 0,4 milioni del 2019. L’esercizio si è chiuso con un utile netto aumentato del 42% a 2,8 milioni.

Breakdown Ricavi

Dalla disamina dei ricavi al netto della componente metallo (+51,6% a 46,8 milioni) emerge il positivo andamento di entrambe le aree di business. Il settore dei conduttori per avvolgimento (74% del totale) è aumentato del 40,8% a 34,6 milioni mentre il settore cavi (26% del totale) è cresciuto del 93,4% a 12,2 milioni.

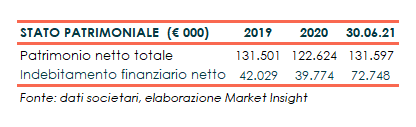

Stato Patrimoniale

Nel periodo l’indebitamento finanziario netto sale a 72,7 milioni, dai 39,8 milioni di fine 2020, a seguito della crescita dei volumi di vendita, mente l’aumento. del patrimonio netto ha beneficiato, tra l’altro, della variazione della riserva di traduzione principalmente a seguito della rivalutazione (2,76 milioni) del Real brasiliano, che da inizio anno è stata dell’8%.

Ratio

Solida la struttura finanziaria del gruppo con un rapporto di leverage contenuto e pari a 0,55x al 30/6/21 seppure in aumento rispetto allo 0,32x del 2019 e 2020.

In progressivo miglioramento l’indicatore della capacità di ripagamento del debito, passato da 5,38x del 2019 a 3,70x del 2020; 2,14 il dato al 30/6/21 annualizzato.

Analogo il discorso per l’indicatore del ritorno per gli azionisti, passato dall’1,5% del 2019 al 2,3% del 2020; 10,1% il dato annualizzato a fine giugno 2021.

Outlook

Improntate all’ottimismo le previsioni della società per il prosieguo del 2021, in ragione di un atteso consolidamento dell’elevata domanda di prodotti già riscontrata nel primo semestre. Tuttavia, un fattore di rischio è rappresentato dal reperimento delle materie prime a prezzi ragionevoli.

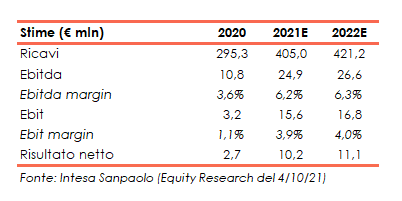

Sul fronte dei “numeri” Intesa Sanpaolo nello studio del 4 ottobre 2021 ha rivisto al rialzo le proprie aspettative delle vendite 2021 e 2022 rispettivamente di circa il 20,2% e 19%. Gli analisti ora si attendono ricavi 2021 pari a 405 milioni (con un valore implicito dei ricavi per il secondo semestre di 177 milioni (+11,6% a/a nel 2H21) e un miglioramento della marginalità, grazie alle efficienze raggiunte nel 2020 e alla leva operativa, con un Ebitda margin al 6,2% (4,1% la precedente stima) e un utile netto a 10,2 milioni. Le previsioni, specificano gli analisti, non considerano un eventuale impatto connesso a problemi di approvvigionamento di materie prime a prezzi ragionevoli, sebbene ne riconoscano un potenziale rischio.

Per il 2022 le proiezioni indicano ricavi per 421,2 milioni, sostenuti da un positivo trend del prezzo del rame, un Ebitda a 26,6 milioni, con una marginalità al 6,3% (precedente 4,4%), un Ebit a 16,8 milioni e un utile netto pari a 11,1 milioni.

Borsa

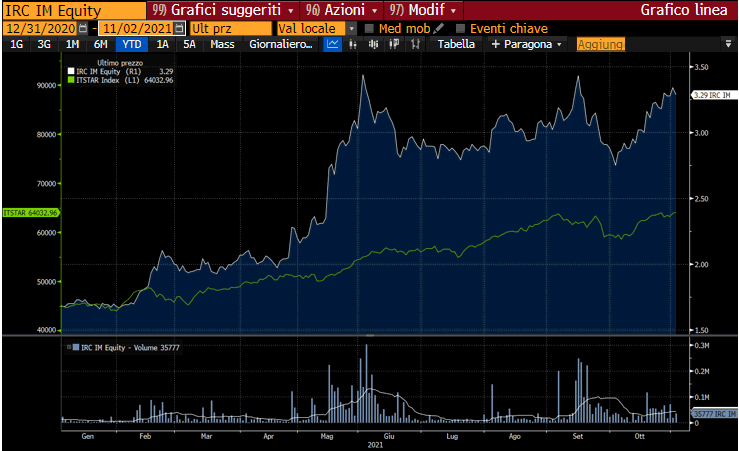

Il titolo nel 2021 ha dimostrando un maggiore apprezzamento da parte degli investitori rispetto all’indice di appartenenza. L’azione, che oggi scambia in area 3 euro, da inizio anno ha registrato un guadagno del 95%, rispetto al 42% dell’Euronext Star Milan.

Dal minino di 1,66 euro segnato il 21 gennaio, il titolo è salito fino a toccare il massimo di periodo a 3,44 euro il 2 giugno, per poi ritracciare viaggiando vicino ai 3 euro fino a metà settembre quando è risalito a 3,43 euro in concomitanza dell’uscita dei risultati relativi al primo semestre 2021.