nel 1H25")

nel 1H25")

")

")

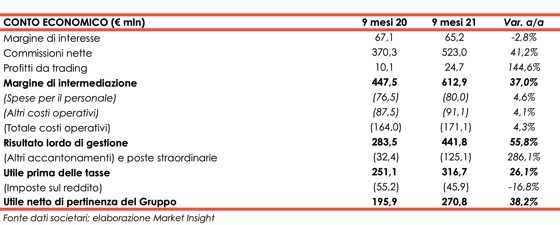

Banca Generali ha archiviato i primi nove mesi del 2021 con un margine di intermediazione pari a 612,9 milioni (+37% a/a), grazie alla robusta performance dei ricavi core. L’utile netto si è fissato a 270,8 milioni (+38,2%), livello record.

“Continuiamo a crescere in misura superiore al mercato di riferimento e ci avviamo verso il miglior esercizio della nostra storia garantendo solidità e ritorni ai vertici del settore per tutti gli stakeholders. Risultati eccellenti che confermano la qualità ed unicità del nostro modello di business incentrato sulla qualità dei nostri professionisti, sempre più un punto di riferimento non solo per la clientela private ma per tutte quelle famiglie bisognose di consulenza per la protezione patrimoniale”.

È con queste parole che Gian Maria Mossa, Ad e Dg di Banca Generali, ha commentato i conti dei primi nove mesi del 2021.

“Alla base del modello vi è la costante innovazione di piattaforme, servizi e soluzioni di investimento, la tensione al digitale, come enabler della qualità nella relazione con i nostri clienti e la sostenibilità come elemento fondante della nostra proposizione. Professionalità, vicinanza e personalizzazione fanno parte della nostra cultura e della nostra visione e la fiducia che ci arriva dalla clientela anche in termini di raccolta ne sono la conferma.

Vediamo con ottimismo l’ultima parte dell’anno e questo ci dà grande entusiasmo in vista delle sfide e le ambizioni legate al nuovo piano triennale che stiamo preparando per l’inizio del prossimo anno”, ha aggiunto il manager.

Il margine di intermediazione è salito a 612,9 milioni (+37% a/a). Le commissioni nette hanno messo a segno un rialzo significativo (523 milioni, +41%), evidenziando una forte spinta della componente ricorrente con 326,4 milioni (+21%).

Nello specifico, l’espansione delle masse e in particolare delle soluzioni gestite e le iniziative di diversificazione dei ricavi intraprese hanno portato ad un incremento delle commissioni lorde di gestione a 586,9 milioni (+18%) e delle commissioni bancarie e d’ingresso a 101,5 milioni (+29%).

Le commissioni variabili hanno mostrato un ulteriore incremento frutto delle dinamiche dei mercati e delle performance positive generate raggiungendo 196,6 milioni (100,4 milioni nel corrispondente periodo dello scorso anno).

Il margine finanziario è cresciuto a 89,9 milioni (+16,5%). Il progresso è principalmente legato ai proventi dell’attività di tesoreria (+144,6% a 24,7 milioni) e nello specifico ad un ribilanciamento del portafoglio di investimenti finanziari della banca. Il margine d’interesse ha mostrato una leggera flessione (-2,8% a 65,2 milioni) legata al contesto di tassi finanziari che permangono a livelli molto bassi con un impatto negativo sui reinvestimenti degli attivi in scadenza.

I costi operativi sono ammontati a 171,1 milioni (+4,3%), rientrando pienamente negli obiettivi triennali pur continuando a sviluppare progetti, in particolare nel digitale e nella tecnologia dell’infrastruttura della banca. I costi del personale sono aumentati a 80 milioni (+4,6%) e gli altri costi a 91,1 milioni (+4,1%).

La dinamica dei costi si conferma contenuta rispetto alla crescita dimensionale della banca a dimostrazione della capacità di leva operativa del modello di business.

L’efficienza operativa della banca si conferma su livelli d’eccellenza, con l’incidenza dei costi totali sulle masse a 28 pb (dai 30 pb di fine 2020) mentre il cost/income ratio, su basi rettificate per le componenti non ricorrenti quali le commissioni variabili, si è attestato al 34,4% (23,7% il livello reported).

Gli accantonamenti e le rettifiche di valore nette sono ammontati complessivamente a 110,4 milioni per l’inclusione dell’accantonamento straordinario di 80 milioni riferita all’operazione, conclusasi con successo lo scorso 7 ottobre, di acquisto dei titoli in cartolarizzazioni di crediti sanitari riservati a clienti professionali e detenuti dalla clientela per un nozionale di 478 milioni.

Al netto dell’accantonamento straordinario, la posta si sarebbe attestata a 30,4 milioni (21,2 milioni nel periodo di confronto), principalmente per i maggiori accantonamenti per i piani di fidelizzazione a fronte della crescita sostenuta dei risultati commerciali nel periodo.

I contributi ai fondi bancari di riferimento sono stati pari a 14,5 milioni (+30,2%).

Il periodo si è chiuso con un utile netto di 270,8 milioni (+38,2%), rappresentando un nuovo record di periodo.

La qualità dell’utile, riflessa nella sua componente ricorrente, ha mostrato un ulteriore progresso attestandosi a 132 milioni (+18%) rispetto allo scorso periodo. Tale crescita ha beneficiato dell’espansione dimensionale nel periodo (82,1 miliardi, +17%) e nel miglioramento della composizione delle masse. La crescita dell’utile ricorrente è stata inoltre favorita dalla scalabilità del modello di business e da un attento contenimento dei costi.

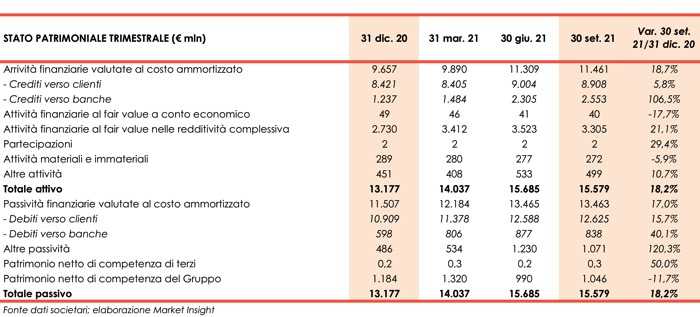

Dal lato patrimoniale, al 30 settembre 2021 i crediti verso la clientela salgono a 9 miliardi (+5,8% rispetto a fine 2020), mentre la raccolta da clientela cresce a 12,6 miliardi (+15,7% rispetto al 31 dicembre 2020).

Dal lato della solidità patrimoniale, a fine settembre 2021 il CET1 si fissa al 15,2% (17,1% al 31 dicembre 2020).

I ratio patrimoniali del periodo sono stati calcolati sulla base delle ipotesi più prudenziali previste dalle politiche di remunerazione degli azionisti in essere e, pertanto, le previsioni di dividendo proiettano il dividendo ampiamente al di sopra del livello minimo previsto nelle suddette politiche e pari a 1,25 euro per azione.

Nel segmento del private banking Banca Generali vanta un posizionamento consolidato e competitivo. Il superamento di tutti i più ambiziosi target del piano triennale proietta la società verso le rinnovate sfide del nuovo piano 2022-2024 che verrà presentato alla comunità finanziaria all’inizio del prossimo anno.

Il percorso di crescita nel private banking, ampliando la gamma di servizi nel wealth management in un ecosistema digitale aperto (open banking), con strumenti e piattaforme integrate all’offerta, ha dimostrato la propria forza nell’arco del triennio come si evince dal notevole balzo dimensionale.

La crescente fiducia che ci arriva dalla clientela, unita alla capacità di attrarre talenti nella consulenza del modello di business e del brand, fanno guardare la società con grande fiducia all’ultima parte dell’anno e per l’avvio del nuovo ciclo triennale.