nel 1H25")

nel 1H25")

")

")

Il cda di Banco Bpm ha approvato il piano strategico 2021-24. Il Ceo Giuseppe Castagna ha dichiarato:

“Il piano strategico 2021-2024 presentato oggi si fonda su saldi presupposti sia per quanto riguarda lo scenario macroeconomico in ripresa, stimolato tra l’altro dall’avvio del Piano Nazionale di Ripresa e Resilienza, sia in riferimento alla solidità del gruppo e alla sua capacità di agire in contesti di trasformazione

Il nuovo piano, che si caratterizza per obiettivi ambiziosi ma raggiungibili anche grazie al consolidato track record realizzato in questi anni, è guidato da priorità strategiche che mirano a remunerare in maniera significativa gli azionisti, a incontrare le aspettative degli altri principali stakeholder (clienti, colleghi, Autorità di Vigilanza) e a raccogliere le opportunità offerte da processi in corso quali la digitalizzazione e la sostenibilità. Tutto questo con l’obiettivo di rafforzare ulteriormente il posizionamento competitivo di Banco Bpm come solida banca del Paese, punto di riferimento per famiglie, imprese e comunità”.

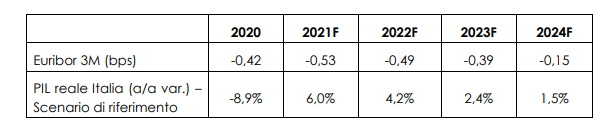

Principali assumptions del piano strategico 2021-2024: incoraggianti prospettive macroeconomiche e solido track record

Banco Bpm, a seguito di una più ampia visibilità sullo scenario macroeconomico attuale e prospettico, sostenuto anche dal miglioramento del quadro sanitario a livello nazionale e globale, e in virtù della capacità di risposta e resilienza dimostrata dinanzi all’inaspettata crisi pandemica, presenta oggi un Piano Strategico che definisce i nuovi target per l’orizzonte temporale 2021-2024.

A partire dall’attuale contesto di ripresa, il PNRR, il Piano Nazionale di Ripresa e Resilienza, strumento messo a disposizione dall’UE nella cornice del Next Generation EU (NGEU) per rispondere alle difficoltà economiche post-Covid, riveste un ruolo cruciale al fine di ristabilire una sostenibile crescita economica e dare un forte impulso al PIL nazionale (+6% nel 2021).

Il piano strategico 2021-2024 di Banco BPM è stato anche sviluppato tenendo conto del consolidato track record (dalla fusione ad oggi) di cui si rileva:

- l’eccellente capacità di delivery nei primi anni post fusione su integrazione, efficienza operativa e de-risking;

- l’incoraggiante ripresa post pandemica dei principali indicatori commerciali, economici e patrimoniali, in crescita non solo rispetto al 2019 (livello pre-Covid), ma anche ai target del “vecchio” piano 2020-23;

- il forte impulso dato alla digitalizzazione del modello di business (sia nell’ambito commerciale che operativo);

- l’efficace implementazione delle misure a supporto dell’economia e dei nostri clienti (moratorie e crediti garantiti dallo Stato)

Il piano è stato sviluppato a partire da un set di ipotesi completo, che incorpora le nuove prospettive macroeconomiche e le evoluzioni del contesto regolamentare.

Lo sviluppo del Piano è inoltre basato su una serie di priorità strategiche che vanno incontro alle aspettative dei principali stakeholder, fra cui clienti, investitori, colleghi e Regolatore:

Lo sviluppo del Piano è inoltre basato su una serie di priorità strategiche che vanno incontro alle aspettative dei principali stakeholder, fra cui clienti, investitori, colleghi e Regolatore:

- la progressiva evoluzione del modello di servizio in chiave di digitalizzazione;

- le opportunità fornite dal PNRR;

- le opzioni di valorizzazione della bancassurance alla luce delle rinegoziazioni delle partnership “Cattolica” e “Covéa”;

- il contributo al contenimento dei costi riveniente dal recente accordo sul fondo esuberi e dalla razionalizzazione della rete di filiali;

- la normalizzazione del costo del rischio, resa possibile dall’avere conseguito un miglioramento sul fronte asset quality già superiore ai target che il gruppo si era dato per il 2023 nel vecchio piano.

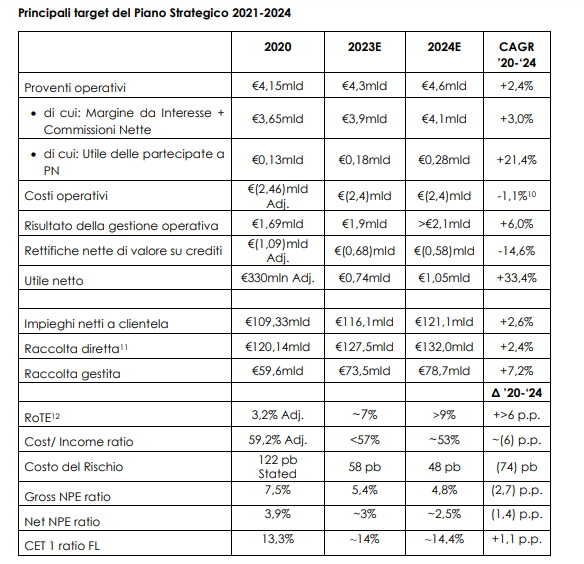

La tabella seguente riassume i principali target del piano:

Piano strategico 2021-24

Il piano strategico 2021-2024 si fonda su 3 pilastri chiave e mira a remunerare in maniera significativa gli azionisti al fine di realizzare una crescita sostenibile della redditività.

Pillar 1 – Un nuovo modello di servizio digital-driven

Lo sforzo e gli investimenti profusi sin dalla costituzione di Banco Bpm per lo sviluppo della digital transformation costituiscono una solida base per l’ulteriore evoluzione del modello di servizio in ottica di digitalizzazione e omnicanalità nell’arco del piano 2021-2024.

Grazie al potenziamento e rinnovamento dei servizi e canali digitali realizzati dalla fusione ad oggi, il gruppo ha:

- ridotto del 36% il numero di filiali (da 2.246 a 1.429, superando già nel 2021 l’obiettivo dichiarato del precedente piano industriale 2020-2023 pari a 1.530);

- diminuito di oltre il 50% il numero di postazioni di cassa (da 4.982 a 2.423);

- aumentato la quota di operatività transazionale gestita sui canali remoti dal 70% all’83% (con una particolare crescita del canale mobile il cui numero transazioni mensile rispetto al 2017 è poco meno che quadruplicato).

Al fine di cogliere le principali opportunità di crescita a livello commerciale e ottimizzare ulteriormente l’operatività, verrà declinato in arco di piano un nuovo modello di servizio digitale che farà leva su:

- la continua evoluzione in ottica mobile first del daily banking che consentirà l’incremento della clientela ‘enrolled’ ai servizi digitali di una quota superiore all’80%, e delle transazioni effettuate in remoto per oltre il 90%; il miglioramento della Customer Experience grazie all’implementazione di nuove soluzioni di smart assistance al fine di mantenere elevato il livello di gradimento della banking app (4,7 su 5 è lo score medio delle recensioni al 21 ottobre 2021 sia su Apple store sia Google Play store); l’adozione della Digital Identity su oltre il 90% della clientela, abilitando una progressiva trasformazione paperless dell’operatività;

- l’ulteriore focus e specializzazione del network distributivo sulla proposizione commerciale attraverso la riduzione del 34% delle postazioni di cassa che saranno pari circa a 1.600 nel 2024 e l’evoluzione del Customer Center in una “Digital Branch” altamente proattiva e a cui saranno dedicate oltre 200 risorse che potranno, in arco piano, vendere prodotti e servizi ‘a distanza’;

- lo sviluppo dell’elevato potenziale dell’omnicanalità attraverso l’utilizzo crescente delle Advanced Analytics con l’ambizione di rinnovare l’approccio commerciale elaborando nuovi Customer Journey che garantiscano una più ampia e personalizzata risposta alle esigenze della clientela retail; offrire una gamma di prodotti e servizi retail diversificata e ‘remotizzata’ (già in corso nell’ambito del programma .DOT di Digital e Omnichannel Transformation) in ottica di possibilità di acquisti ‘Self’.

Il pieno sviluppo delle linee di intervento suddette consentirà in arco di piano:

- di predisporre di un network distributivo ottimizzato e maggiormente specializzato, con una rete di filiali razionalizzata a circa 1.300 unità, alle quali si affiancherà l’attività della Digital Branch e di circa 150 nuovi centri imprese;

- di ampliare in modo significativo il contributo degli Advanced Analytics e delle c.d. Remote & Omnichannel Sales, che arriveranno a supportare rispettivamente oltre il 60% ed oltre il 50% degli atti di vendita retail;

- di accrescere i livelli di ‘attivazione’ della base clientela e di cross selling attraverso un’attività sempre più estensiva di proposizione commerciale alla base clientela, traguardando un incremento degli atti di vendita retail (in numero indice) da 100 nel 2019 a 131 nel 2024.

Pillar 2 – Il nuovo modello di servizio digital-driven abilita una crescita sostenibile del core business

Family Banking

L’obiettivo è quello di cogliere le reali opportunità di crescita nel comparto dei mutui alle famiglie e ai giovani, oltre che il continuo sviluppo sul comparto del credito al consumo e il rafforzamento dell’attività sul comparto del bancassurance non life.

Il consolidamento delle strategie del gruppo nei comparti bancassurance danni e della partnership strategica nel credito al consumo, unito all’innovazione dell’offerta commerciale basata su analytics e digitalizzazione, consentirà alla banca di raggiungere obiettivi ambiziosi ma realistici: 1,1 miliardi di produzione lorda di credito al consumo nel 2024, recuperando l’impatto negativo che il Covid-19 ha avuto sul comparto (+22% rispetto allo stimato 2021), con un CAGR del +11,3% al 2024.

A supporto di tali obiettivi, in particolare, troveranno pieno dispiegamento in arco di piano:

- lo sviluppo di un approccio omnicanale ed il potenziamento della marketing automation;

- il contributo della c.d. Digital Branch, sia come vendite dirette sia come supporto alla vendita omnichannel in filiale;

- una rifocalizzazione dell’offerta Webank sul target dei millennials come motore di acquisizione di clientela nativa digitale;

- l’ampliamento di specifici segmenti di clientela (es. Senior banking) in ottica di customer value management.

Wealth Management

Il piano ambisce a una crescita continua nel comparto del wealth management, puntando sulla gestione degli investimenti della clientela, trasformando la nuova raccolta diretta acquisita negli ultimi anni in risparmio gestito, e facendo leva sia sulla strategia omnicanale della banca sia sull’implementazione delle soluzioni di asset management e bancassurance vita.

Le commissioni nette nel comparto wealth management cresceranno con un CAGR del +6,3% al 2024, principalmente grazie alla crescita della raccolta netta gestita e conseguentemente alla dinamica delle commissioni running, che raggiungeranno il 64% delle commissioni del comparto wealth management, con un CAGR del +9% al 2024.

A supporto di tali obiettivi, il wealth management potrà beneficiare in arco di piano:

- di soluzioni sempre più evolute per la c.d. Remote Advisory, basate su web cooperation e firma digitale;

- di un ulteriore potenziamento di Customer Journey e modelli analitici;

- di uno sviluppo dell’offerta sia di bancassurance sia di asset management con una particolare focalizzazione anche in chiave ESG All’interno del comparto, avrà un ruolo sempre più importante Banca Aletti, specializzata nel private banking, che proseguirà il suo percorso di crescita:

Dopo aver raggiunto i 32 miliardi di masse gestite complessive (25 miliardi nel 2018), Aletti punta, in arco piano, a conseguire un CAGR dell’+8% degli asset gestiti e del +7% dei ricavi, con una strategia che si basa su:

- un nuovo modello di servizio specializzato per tipologia di clienti (private, UHNWI, imprese, istituzionali);

- l’ampliamento dell’offerta di prodotti e servizi in ambito ESG, soluzioni assicurative coerenti col contesto finanziario e fiscale, servizi di consulenza finanziaria in digitale, investimenti collegati all’economia reale e servizi di family office;

- la crescita organica e sostenibile realizzata attraverso un miglioramento dello “share of wallet” grazie al rafforzamento del CRM; azioni coordinate col gruppo e dedicate a sviluppare le sinergie con i clienti imprese, corporate e istituzionali, la consulenza integrata con i servizi di investment banking e la consulenza a 360 gradi; l’inserimento mirato di nuovi private banker/consulenti e giovani di talento; il rafforzamento dei percorsi di formazione.

Segmento PMI

Il segmento delle PMI, in virtù anche della crescita conseguita nell’ultimo anno, riveste un’importanza strategica rilevante per il gruppo.

La specializzazione del modello di servizio e l’adozione di nuovi format distributivi sono i principali drivers dell’ambizione strategica di Banco BPM; i target di crescita saranno perseguiti attraverso il miglioramento del cross selling di commercial e investment banking con particolare focus sulle aree territoriali in cui la presenza è ridotta e la QdM è inferiore alla media nazionale.

La banca stima per il segmento PMI un incremento degli impieghi alla clientela con un CAGR pari al +2,6% e dei ricavi “core” con un CAGR pari al +5% nel periodo 2021-2024.

Le iniziative strategiche rivolte ai clienti PMI si svilupperanno su due direttrici: l’evoluzione, anche in ottica omichannel, dell’offerta commerciale e l’adozione di un nuovo modello di servizio per le aziende.

Lo sviluppo di soluzioni integrate distintive, grazie all’ottimizzazione in termini di pricing, l’ampia gamma di prodotti, l’incremento del cross-selling nelle attività commerciali “core” (es. trade finance, finanza agevolata) e la proposizione di prodotti wholesale banking (es. hedging, M&A, finanza strutturata) saranno alla base della offerta strutturata alle PMI.

Il nuovo modello distributivo prevede l’apertura di circa 150 nuovi “SMEs business center”, dove verranno inseriti oltre 400 relationship manager. Circa la metà di questi nuovi “SMEs business center” saranno collocati nelle aree ad alto potenziale di crescita per il gruppo, (es: Torino, Bologna, Padova, Vicenza, Treviso, Firenze e Bari).

Il nuovo modello di servizio vedrà una differenziazione a seconda della dimensione e dei bisogni della clientela PMI, con le attività “transazionali” inserite nell’offerta ominichannel, mentre le attività di finanziamento e advisory saranno garantite da team di specialisti a supporto dei relationship manager.

Maggiore e più forte attenzione alle sinergie con le Strutture di Banca Akros e i private banker di Banca Aletti.

È previsto il rafforzamento e la crescita in alcuni settori specifici come quello agroalimentare attraverso specialisti e gestori dedicati, una filiera del credito qualificata e un catalogo prodotti ben definiti.

Saranno inoltre a disposizione della clientela PMI diverse forme di credito che prevedono l’utilizzo di incentivi statali e sovrannazionali; grande attenzione anche ai finanziamenti, ai bonus fiscali ed ai servizi connessi al PNRR.

Segmenti Corporate/Istituzionali e attività di Investment Banking

Sulla base del consolidato e distintivo modello di business nel CIB, il gruppo si pone l’ambizione di un ulteriore sviluppo del proprio supporto alla clientela corporate, come sintetizzato dalla previsione di crescita della Share of Wallet al 12% (10,6% nel 2019).

Questo commitment si accompagnerà ad un ulteriore incremento degli impieghi alla clientela per circa +5 miliardi dal 2021 al 2024 (CAGR +4,1%) e ad un significativo incremento dei ricavi “core” (+5,6% CAGR nello stesso periodo).

Questi obiettivi saranno realizzati agendo su specifiche direttrici strategiche di seguito sintetizzate.

In primis si perseguirà la crescita in aree di business ad elevato valore aggiunto. Si punterà in particolare sull’ulteriore rafforzamento della posizione di leadership in ambito finanza strutturata, con focus su competenze distintive di strutturazione e sindacazione; sulla solida expertise a supporto dell’attività estero della clientela, affiancata da un rinnovato impegno nell’attività di Trade & Structured Export Financing.

Il secondo elemento chiave sarà rappresentato dalla capacità di cogliere le opportunità collegate all’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR), operando a supporto della liquidità di sistema (Supply Chain Finance & Tax Credits), finanziando i progetti della clientela e rafforzando il presidio specialistico sui settori economici più coinvolti.

Queste azioni si svilupperanno con un approccio sinergico sui diversi interlocutori privati, istituzionali e della pubblica amministrazione e saranno coordinate da una specifica cabina di regia a livello di gruppo.

Un ulteriore segmento di sviluppo è la già attiva presenza nel business del c.d. “ecobonus & superbonus” con 650 milioni di volumi già raggiunti al 30 settembre 2021, a cui si associa un contributo complessivo cumulato al margine di interesse di 58 milioni, che sarà progressivamente registrato in base all’orizzonte temporale dei crediti acquisiti (variabile tra 5 e 10 anni); l’obiettivo è quello di espandere il totale volumi fino a 3,5 miliardi a fine 2023, facendo leva sulla naturale capacità di assorbimento determinata dalla posizione fiscale del gruppo.

La piena valorizzazione delle sinergie di gruppo rappresenterà un’ulteriore direttrice strategica volta a realizzare un approccio integrato e tailor-made alle esigenze della clientela, con attenzione specifica alla gestione della liquidità aziendale e ai servizi di private banking (Banca Aletti); all’attività di Investment Banking (Banca Akros), attività che trarrà ulteriore beneficio dalla partnership con il network internazionale Oaklins, in particolare nell’attività M&A cross-border.

Banca Akros avrà un ruolo sempre più importante nello sviluppo del gruppo, grazie alle sinergie sviluppate negli anni e alla consolidata presenza nell’attività di investment banking.

Nell’arco del piano è prevista una crescita dei ricavi “core” di Banca Akros a oltre 160 milioni (CAGR 21-24 +13%).

Le linee di sviluppo si concentreranno in particolare su:

- favorire l’accesso della clientela ai mercati finanziari con particolare attenzione sulle PMI (IPO, SPAC, DCM, Securitisation e soluzioni di finanza strutturata);

- valorizzare la leadership nell’attività di brokeraggio, di “placing” ed equity research, attraverso l’ulteriore sviluppo del supporto alla clientela “online” e agli investitori istituzionali italiani ed esteri;

- promuovere l’innovazione di prodotti e servizi (investment & leverage certificates via Direct listing, nella ETF best execution platform, private capital, infrastructure funds ecc.), con particolare attenzione alla digitalizzazione e alle tematiche ESG;

- potenziare l’attività di trading/financial engineering e market making sui mercati finanziari cash/derivati, azionari/obbligazionari e di hedging su tassi, valute e selezionate commodities grazie anche a un brand riconosciuto e consolidato a favore della clientela del Gruppo (corporate e SMEs) e delle controparti istituzionali.

Pillar 3 – Crescita sostenibile del core business facendo leva sul potenziale delle fabbriche prodotto

Come già annunciato al mercato in data 5 marzo 2021 e 26 giugno 2021, Banco Bpm ha ridefinito gli accordi di partnership bancassicurativi, rispettivamente con Cattolica Assicurazioni e con Covéa, attraverso i quali il gruppo si è garantito un’opzione di acquisto sulle quote delle compagnie detenute dai rispettivi partner, che consentiranno il raggiungimento di una partecipazione del 100 per cento.

Nello specifico, Banco Bpm ha il diritto di esercitare un’opzione call sul 65% del capitale di Vera Vita e Vera Assicurazioni, esercitabile dall’1 gennaio al 30 giugno 2023, e un’opzione call incondizionata sull’81% del capitale di Bipiemme Vita, che a sua volta detiene il 100% di Bipiemme Assicurazioni, esercitabile dall’8 settembre 2021 al 31 dicembre 2023.

Pertanto, per effetto delle citate opzioni di acquisto, Banco Bpm si è garantita l’opzione strategica, a sua totale discrezione, di internalizzare totalmente il business del bancassurance o alternativamente di attivare nuove partnership che assicurino ai suoi stakeholder la medesima creazione di valore.

L’internalizzazione del business assicurativo nel gruppo Banco BPM e il relativo consolidamento delle compagnie assicurative trova il suo razionale negli ampi spazi di crescita in termini di produttività nel comparto vita, considerando la capacità della rete commerciale del gruppo nel collocamento complessivo di prodotti d’investimento, e, nel comparto danni, sfruttando in particolare modo le opportunità di crescita del mercato italiano non ancora maturo, dove il livello di penetrazione sulla clientela è significativamente inferiore rispetto ad altri Paesi europei con maggiore tradizione nella copertura dei rischi.

La futura crescita dei volumi associata alle potenziali sinergie di costo derivanti dall’internalizzazione e razionalizzazione del comparto bancassurance genererà importanti crescite negli utili netti delle compagnie assicurative e quindi in termini di contribuzione all’utile netto consolidato del gruppo.

Inoltre, l’internalizzazione del bancassurance, in termini di assorbimento patrimoniale avrà un impatto contenuto con il riconoscimento del trattamento prudenziale previsto dal c.d. “Danish Compromise”.

L’opportunità per il gruppo Banco Bpm di sviluppare “in-house” il business assicurativo è garantita dall’attuale struttura operativa ed organizzativa di Bipiemme Vita e Bipiemme Assicurazioni che, essendo totalmente funzionante in completa autosufficienza rispetto all’attuale casa madre, facilita l’internalizzazione e il consolidamento nel gruppo consentendo anche la scalabilità della piattaforma e l’integrazione delle compagnie Vera Vita e Vera Assicurazioni.

Continueranno a contribuire allo sviluppo delle attività di risparmio gestito e di credito al consumo le partnership con Anima, prima società di gestione del risparmio indipendente a livello di masse gestite, e con Agos, terzo gruppo italiano in termini di quota di mercato nel consumer credit.

Grazie a queste partnership, per cui è prevista una crescita delle sinergie e delle attività nell’arco del nuovo piano industriale, il contributo alle commissioni nette del gruppo da parte delle tre società salirà da 450 milioni del 2019 a circa 740 milioni nel 2024, mentre il loro contributo alla voce dividendi da società partecipate salirà da 124 milioni del 2019 a circa 270 milioni nel 2024, con un apporto della bancassicurazione che sarà pari a 125 milioni.

Fattori abilitanti

Conferma di una forte “risk control culture” applicata alla gestione del credito, del funding e del portafoglio titoli

Dopo l’imponente track record delle azioni di de-risking degli ultimi anni, caratterizzato da un’ottima performance sia nelle cessioni di crediti deteriorati che nell’attività di recupero, il piano prevede un ulteriore miglioramento della qualità degli attivi, con un target di Npe ratio lordo pari al 4,8% (dal 7,5% a fine 2020) e un Npe ratio netto del 2,6% (in calo dal 3,9% di fine 2020), da raggiungere prevalentemente attraverso l’attività organica.

In arco di piano saranno mantenuti adeguati livelli di copertura dei crediti deteriorati e si prevede che il costo del rischio diminuirà fino a 48 pb nel 2024 (vs 120 pb nel 2020).

Il miglioramento dell’asset quality nel periodo 2021-2024, sfruttando il posizionamento geografico del portafoglio concentrato per il 94% nelle eegioni del Centro-Nord Italia (oltre il 75% al Nord), sarà supportato da un insieme di 4 iniziative organiche, che consentiranno anche di abbassare 12 il tasso di default, di aumentare il tasso di recupero di Npe e di ridurre lo stock di Npe di circa 2,6 miliardi, più che compensando gli impatti previsti e legati alla pandemia:

- Advanced Credit risk data warehouse: realizzazione di un unico data warehouse sul rischio di credito finalizzato al raggiungimento di una maggiore coerenza tra dati gestionali e dati contabili/segnaletici, al rafforzamento della granularità, consentendo piena visibilità nell’analisi dei dati in tutta l’organizzazione a supporto del processo decisionale;

- Rafforzamento delle politiche creditizie, anche in chiave ESG: maggiore specializzazione settoriale (es. Agrifood, R.E.) e sviluppi dedicati alla sostenibilità finanziaria (secondo linee guida EBA LOM); piena inclusione delle prospettive ESG e delle proiezioni di business alla luce dei percorsi di «transizione» (focus su rischio climatico e iniziative di efficientamento energetico); maggiore interazione tra allineamento alle policy, budget ad MBO;

- Evoluzione sistemi di Monitoring & Early Warning: nuovi sviluppi dell’EW, sfruttando tecniche innovative di «machine learning» su transazioni di conto corrente; miglioramento della capacità di controllo del rischio attraverso uso di strategie basate su «workflow» analitici; prevenzione del rischio di default «performance driven», supportata da KPI di monitoraggio sempre più pervasivi;

- Nuovo approccio alla gestione degli NPE: piena valorizzazione della jv con Gardant per potenziare il workout delle sofferenze; introduzione di un approccio di gestione standardizzato per gli Utp che farà leva su strategie più veloci ed efficaci di workout; attivazione dinamica di cessioni massive affiancata da workout accelerato basato su cessioni single name e saldi e stralcio 2.

Valorizzazione del talento e della diversità delle risorse umane e trasformazione digitale organizzativa e dei processi, confermando un forte controllo dei costi

Risorse Umane

Il nuovo piano sarà focalizzato su un approccio people oriented e finalizzato ad attrarre e valorizzare i talenti, attraverso:

- una people strategy completa e ben articolata volta a promuovere un comune senso di scopo e una value proposition attrattiva;

- la sensibilizzazione alla inclusione e alla diversità con forte attenzione all’individuo, il miglioramento del work-life balance e delle modalità di lavoro flessibili;

- la promozione di uno stile di leadership inclusivo fondato su fiducia, rispetto e collaborazione per preparare i leaders di domani e supportare la crescita dei talenti attraverso programmi di sviluppo personalizzati;

- il ricambio generazionale favorito da nuovi piani di assunzione;

- lo sviluppo delle persone attraverso programmi di rafforzamento e acquisizione di competenze, learning on the job, percorsi di coaching e mentoring per potenziare le soft skills;

- la valorizzazione del talento femminile con percorsi di crescita dedicati e l’impegno a incrementare significativamente la presenza di donne in ruoli manageriali;

- la creazione di una nuova struttura in risorse umane per supportare la crescita e lo sviluppo professionale di key people e giovani di talento;

- azioni di sensibilizzazione e programmi di educazione e formazione in ambito ESG;

- lo sviluppo di competenze e soft skills combinato a una attenta gestione dei costi.

Investimenti e iniziative IT

L’evoluzione tecnologica sarà uno dei principali fattori abilitanti del piano strategico 2021-2024.

Il gruppo ha già stanziato un totale di 650 milioni di investimenti in arco di piano, con l’obiettivo di favorire la trasformazione digitale con un incremento medio annuo di oltre il 60% tra il 2021-2024 rispetto al 2020.

Le principali iniziative si concentreranno sulle seguenti linee evolutive:

- implementare “data & analytics tools” per supportare la crescita del business;

- promuovere l’adozione di tecnologie “all’avanguardia” per promuovere la crescita del business;

- attivare partnership con società fintech, centri d’innovazione e università per velocizzare e facilitare l’utilizzo di soluzioni open banking;

- adottare metodologie e standard IT “first in class” per garantire un solido spazio operativo, ridurre la complessità e sostenere il miglioramento continuo.

Rafforzamento della sicurezza informatica

Un aspetto chiave del Piano Strategico è la sicurezza informatica progettata per contrastare eventuali e inaspettate minacce alla cybersecurity.

A tal fine, la banca ha stanziato oltre 45 milioni di investimenti in arco di piano dedicati alla sicurezza informatica (+50% in media tra il 2021-2024 rispetto al 2020). Le principali iniziative saranno dedicate a:

- rafforzare l’evoluzione del business e consolidare la fiducia degli stakeholder attraverso il miglioramento continuo della gestione del rischio IT;

- sbloccare l’adozione della tecnologia e accelerare il percorso di trasformazione per gestire le minacce emergenti alla sicurezza informatica;

- applicare un approccio di difesa in profondità per ridurre l’esposizione alle minacce alla sicurezza informatica;

- fare leva su soluzioni di Business Continuity per creare una credibile resilienza aziendale

Piena integrazione della strategia ESG nel modello di business del gruppo

Il gruppo Banco Bpm prevede di ampliare ulteriormente la propria ambizione strategica in tutti gli ambiti della sostenibilità attraverso la crescente integrazione e diffusione degli elementi Environmental Social & Governance (ESG) nei propri modelli di governance e di business.

L’attività che si svilupperà in arco di piano si fonda su basi già costituite e consolidate:

- a livello di governance in primis, grazie all’istituzione di presidi a livello consiliare, con la responsabilità diretta del cda e il ruolo centrale del Comitato Controllo Interno Rischi e Sostenibilità che può contare su di una consigliera referente per le tematiche ESG;

- a livello manageriale con il Comitato ESG presieduto dal Ceo e la funzione Sostenibilità.

L’integrazione delle istanze ESG nel modello di business procede soprattutto grazie alle attività impostate nei 7 cantieri: Governance, People, Risk & Credits, Customers Business, Customers-Wealth Management, Environment, Stakeholder Engagement & Measurement.

Al loro interno sono stati definiti 32 progetti in corso di realizzazione, coinvolte 12 unit e oltre 50 colleghi.

Inoltre, specifici target sono definiti nei piani di incentivazione, a lungo e breve termine, del CEO e dei manager apicali.

Su queste fondamenta poggiano i cinque macro-obiettivi ESG del piano strategico 2021- 2024 che sono ripartiti nei seguenti ambiti:

- Business: gli obiettivi fissati entro questo macro-ambito saranno raggiunti per mezzo della proposta di soluzioni, prodotti e servizi di consulenza che supportino la clientela nella transizione verso un’economia sostenibile. In orizzonte di piano si prevede che: oltre il 65% dei nuovi finanziamenti saranno erogati nei confronti di settori green o a basso rischio di transizione; 4 miliardi di nuovi mutui residenziali green; oltre 3 miliardi di interventi legati a bonus fiscali derivanti dalla riqualificazione immobiliare; le emissioni di green e social bond raggiungeranno 2,5 miliardi. Si stima inoltre che a fine Piano la quota ESG del corporate banking book supererà il 30% (a fronte dell’attuale 8%).

- Risk e Credit: l’integrazione delle istanze ESG nelle politiche e nei processi di rischio, credito e investimento procederanno lungo tre direttrici: applicazione di criteri d’esclusione dal credito verso settori con rischio molto alto dal punto di vista dell’impatto ambientale e contestuale run-off delle esposizioni attualmente esistenti; approccio selettivo nella concessione del credito nei settori esposti ad alto rischio ambientale: almeno l’80% del nuovo credito nel settore dei combustibili fossili sarà destinato a progetti di transizione; azione attiva per favorire programmi e progetti di cambiamento per la clientela esposta al rischio climatico. Si prevede inoltre la sottoscrizione in arco piano della Net Zero Banking Alliance. Infine, il quadro operativo del Risk Management (RAF) sarà pienamente integrato con fattori ESG.

- People Strategy: questo macro-obiettivo sarà perseguito attraverso l’ulteriore integrazione dei rischi e degli obiettivi ESG nelle politiche di incentivazione del management, l’identificazione e formazione degli ESG ambassador come punti di riferimento sulle tematiche di sostenibilità all’interno di tutte le strutture aziendali, sviluppo di maggiore consapevolezza sulle tematiche ESG e costante formazione (400.000 ore di formazione), la promozione di una cultura aziendale basata su diversità, inclusione (oltre il 30% di donne in posizioni manageriali e oltre l’85% di giovani tra le nuove assunzioni) e benessere delle persone, quest’ultimo perseguito attraverso politiche di work-life balance (circa 6.000 persone in modalità di lavoro agile).

- Environment: elemento chiave per il raggiungimento dei traguardi di questo macro-obiettivo consisterà nello sviluppo di azioni di contrasto al cambiamento climatico attraverso la riduzione degli impatti diretti grazie al costante utilizzo di energia elettrica proveniente al 100% da fonti rinnovabili e alla riduzione dei consumi e delle emissioni di CO2, con l’obiettivo di raggiungere la carbon neutrality in orizzonte di piano.

- Community: in questo ambito rientrerà la sottoscrizione di importanti partnership/iniziative internazionali quali il Global Compact delle Nazioni Unite. Il continuo supporto al tessuto sociale del territorio proseguirà: con il sostegno al Terzo Settore cui saranno destinati oltre 700 milioni di nuovi impieghi; con il supporto economico di progetti sociali e ambientali (circa 10 milioni) destinati in particolare al mondo della scuola, dell’università e del volontariato. Per quest’ultimo sono previste oltre 10.000 ore di volontariato aziendale cui si aggiungono le attività di educazione finanziaria per clienti e studenti e di know-how ESG per le imprese. Infine, proseguirà il sostegno alla ricerca scientifica in ambito oncologico (AIRC) per finanziare l’attività di oltre 5000 ricercatori e la realizzazione di 660 progetti di ricerca.

Proiezioni finanziarie

Volumi commerciali e qualità del credito

Nell’arco di piano, il gruppo confermerà il proprio impegno a sostenere l’economia italiana, le sue imprese e le famiglie, con impieghi netti verso clientela che sono previsti in crescita a 121 miliardi a fine piano, con un CAGR del +2,6% rispetto a fine 2020 e del +3,7% rispetto al 30 settembre 2021.

Coerentemente, la raccolta diretta è attesa in crescita a fine 2024 con un CAGR del 2,4% rispetto al 31 dicembre 2020, a 132 miliardi (CAGR +2,8% rispetto al settembre 2021).

In tale ambito, la componente dei conti correnti e depositi verso clientela è prevista a 99 miliardi, con un CAGR del -0,4% rispetto a fine 2020, e del -1,3% rispetto al livello raggiunto al 30 settembre 2021.

Tale contrazione dei depositi e conti correnti della clientela rappresenta uno dei driver della rilevante crescita attesa sul fronte della raccolta indiretta gestita che si attesterà a 79 miliardi a fine 2024, con un CAGR del +7,2% rispetto a fine 2020 e del +7,3% rispetto al 30 settembre 2021.

Questi tassi di crescita fattorizzano un volume di flussi netti di raccolta gestita pari in totale a 14,5 miliardi in arco piano (2021-2024).

In arco di piano, le azioni intraprese dal gruppo sul fronte della qualità del credito consentiranno di attestarsi ad un rapporto di crediti deteriorati lordi inferiore al 5%, pari a circa il 4,8% (4,7% sulla base della metodologia del Transparency Exercise EBA), corrispondenti ad uno stock complessivo di deteriorati di circa 6 miliardi (vs. 6,6 miliardi al settembre 2021). Il rapporto netto scenderà a circa il 2,5% (3,2% al 30 settembre 2021).

Obiettivi di conto economico

I proventi operativi di gruppo cresceranno con un CAGR del +2,4% tra il 2020 e il 2024 (da 4,2 miliardi nel 2020 a 4,6 miliardi nel 2024), spinti dalla crescita di:

- commissioni nette, che registreranno un CAGR del +5,9% derivante prevalentemente dal rafforzamento del comparto del gestito e dal maggiore focus sui servizi a valore aggiunto;

- utili delle partecipate a patrimonio netto, che, soprattutto grazie all’internalizzazione del 100% delle partecipate nel bancassurance nel 2024, registreranno un CAGR del +21,4 per cento.

Il margine di Interesse resterà sostanzialmente stabile, con un CAGR del +0,4% nel periodo 2020-2024, in quanto la performance della banca commerciale (grazie all’evoluzione dei volumi, positivamente influenzati dal PNRR, e dei tassi, trainati dal miglioramento dell’Euribor) consentirà di compensare il calo del contributo netto del TLTRO III e del portafoglio titoli.

Gli oneri operativi scenderanno a 2,4miliardi (con un CAGR del -1,1% rispetto al 2020 normalised per minori componenti variabili e altri risparmi legati alla pandemia Covid-19), grazie ad una rigorosa politica di controllo dei costi e alle azioni manageriali realizzate, che sovra compensano l’impatto derivante dai maggiori investimenti e dal rinnovo del CCNL.

Il Cost/Income ratio si ridurrà in arco di piano, fino a raggiungere il 53% nel 2024 (59,2% 2020 adjusted).

Le rettifiche su crediti ammonteranno nel 2024 a circa 0,58 miliardi (CAGR del -18,9% tra il 2020 stated e il 2024 e del -14,6% tra il 2020 adjusted e il 2024), equivalenti ad un costo del rischio target di 48 pb, rispetto a 122 pb nel 2020 stated (99 pb adjusted).

L’utile netto di gruppo crescerà a circa 1,05 miliardi a fine piano (CAGR del +33,4% tra il 2020 e il 2024), corrispondente ad un RoTE >9% al 2024.

Posizione patrimoniale & indicatori di raccolta e liquidità

La forte posizione patrimoniale della banca e la sostenuta generazione di capitale in arco di piano consentiranno di garantire una rilevante remunerazione per gli azionisti, con un dividend pay-out in arco piano pari al 40%, e di raggiungere un CET1 ratio fully loaded a fine 2024 pari a circa 14,4% (13,3% al settembre 2021), un buffer rispetto al CET1 minimum capital requirement e un MDA buffer a +590 pb.

Di seguito i principali driver dell’evoluzione del CET 1 fully loaded dal 30 settembre 2021 a fine 2024:

- circa +210 pb da utili generati in arco piano al netto dei dividendi e delle cedole AT1;

- circa 100 pb dovuti all’ordinario sviluppo del business (evoluzione dei volumi e partecipazioni);

- circa -42 pb da impatto scadenza put-option Agos e internalizzazione della bancassurance (fattorizzando l’applicazione del Danish Compromise, ma senza considerare i futuri tailwinds che deriveranno dall’entrata in vigore di Basilea IV);

- circa +62 pb di beneficio di capitale legati alle misure di balance sheet e capital management

- circa -20 pb come somma di impatti da riserve FVOCI, intangibili, impatti trascurabili da headwind regolamentari e altri elementi.

A seguito di recenti indicazioni della Commissione Europea, l’applicazione delle nuove disposizioni Basilea IV non rientra nell’orizzonte temporale del piano; tuttavia, per massima trasparenza, Banco Bpm segnala che l’impatto atteso dall’entrata in vigore di tale nuova normativa è stimato in circa -80 pb, con un phasing di 8 anni a partire dal 2025.

Il gruppo riuscirà anche a garantire in arco piano il mantenimento di una eccellente posizione di liquidità e funding, con un LCR atteso ampiamente oltre il 140%, un NSFR ben oltre il 100% e un solido buffer rispetto ai requisiti MREL.