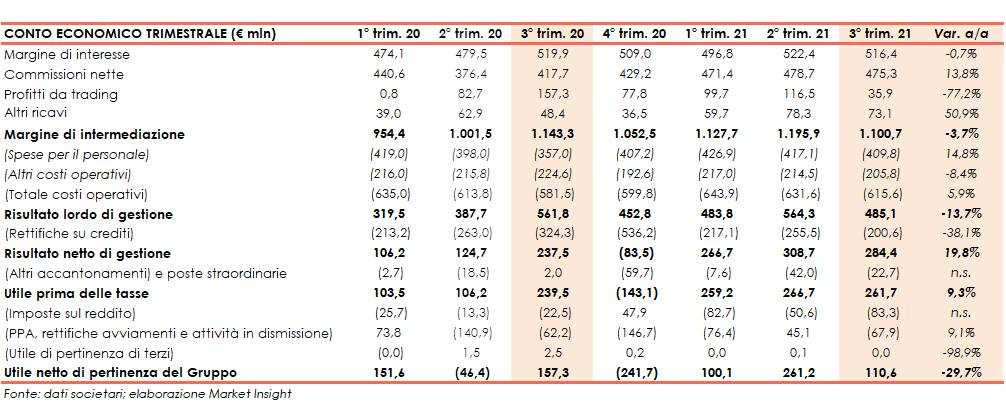

Banco Bpm ha archiviato il terzo trimestre 2021 con un margine di intermediazione pari a 1.100,7 milioni (-3,7% a/a), al cui interno le componenti core hanno mostrato una buona resilienza. L’utile netto si è fissato a 110,6 milioni (-29,7%), impattato da maggiori accantonamenti e una più elevata imposizione fiscale, in parte compensata dal rilevante calo delle rettifiche su crediti.

Nel terzo trimestre 2021, nonostante il difficile quadro macroeconomico tuttora impattato dalla crisi sanitaria Covid-19, lo sforzo commerciale ed organizzativo di Banco Bpm ha consentito di registrare una buona tenuta dei proventi operativi core.

La significativa riduzione delle rettifiche su crediti ha consentito al risultato netto di gestione di crescere, mentre l’utile netto è stato impattato da maggiori accantonamenti e da un più elevato carico fiscale.

Il margine di intermediazione si è fissato a 1.100,7 milioni (-3,7% a/a), al cui interno le componenti core hanno mostrato una buona tenuta.

Il margine di interesse è leggermente sceso a 516,4 milioni (-0,7%), principalmente per effetto del minore contributo dei finanziamenti TLTRO a seguito della ricomposizione delle scadenze di parte di tali finanziamenti.

Le commissioni nette sono cresciute a 475,3 milioni (+13,8%), grazie alla tenuta delle commissioni su servizi di gestione, intermediazione e consulenza e al contributo delle commissioni relative ai servizi di banca commerciale.

Il risultato netto finanziario è sceso a 35,9 milioni (-77,2%), principalmente per effetto delle variazioni registrate dal fair value delle quote partecipative detenute in Nexi e SIA.

Gli altri ricavi sono saliti a 73,1 milioni (+50,9%), nel cui ambito l’apporto principale è fornito dal credito al consumo veicolato dalla quota partecipativa detenuta in Agos Ducato e al risultato relativo ad Anima Holding.

I costi operativi sono saliti a 615,6 milioni (+5,9%). Nel dettaglio, le spese per il personale sono aumentate a 409,8 milioni (+14,8%) includendo l’effetto di componenti retributive “one-off” costituenti una conseguenza indiretta della pandemia, mentre le altre spese operative sono calate a 205,8 milioni (-8,4%).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 485,1 milioni (-13,7%).

Dopo rettifiche nette su crediti significativamente diminuite a 200,6 milioni (-38,1%), anche a seguito della riduzione dei volumi di crediti non performing conseguente alle operazioni di de-risking perfezionate nell’esercizio, il risultato netto di gestione si è fissato a 284,4 milioni (+19,8%).

Il periodo si è chiuso con un utile netto di 110,6 milioni (-29,7%), dopo avere contabilizzato accantonamenti netti ai fondi per rischi ed oneri per 15,5 milioni, riferiti a stanziamenti a fronte di revocatorie e controversie legali e a vertenze fiscali, un maggiore carico fiscale per 83,3 milioni, oneri di sistema per 61,7 milioni, l’impatto positivo di 4 milioni legato alla variazione del merito creditizio sui Certificates emessi dal gruppo e l’impatto della Purchase Price Allocation (-10,2 milioni).

Al netto delle componenti non ricorrenti, l’utile netto è ammontato a 182,8 milioni.