Dopo la forte ripresa dei volumi evidenziata nel primo semestre, il Gruppo punta chiudere il 2021 con ricavi oltre i livelli pre-pandemia, grazie soprattutto al recupero del settore della calzatura e pelletteria e del packaging. L’incremento dei costi delle materie prime e le difficoltà a livello di supply chain globale, soprattutto nel settore automotive, dovrebbero invece rallentare la ripresa dei margini operativi, complice anche un limitato pass through in un’ottica di conservazione delle quote di mercato. Innovazione e sostenibilità restano fattori che garantiscono un vantaggio competitivo nell’ambito della sempre maggiore regolamentazione dell’industria chimica, mentre l’M&A rappresenta un’opportunità di consolidamento del settore e di diversificazione del business anche grazie alla solidità finanziaria e alla capacità di generare cassa.

Modello di business

Industrie Chimiche Forestali è una società fondata nel 1918 e tra i principali operatori nella progettazione, produzione e commercializzazione di adesivi e tessuti ad alto contenuto tecnologico principalmente per i seguenti mercati: automobilistico, calzaturiero, della pelletteria, del mobile imbottito, dell’imballaggio flessibile e industriale.

Il Gruppo effettua la propria produzione esclusivamente nello stabilimento di Marcallo con Casone, ed è presente sia a livello nazionale che internazionale attraverso la società controllata Forestali de Mexico S.A., che commercializza i prodotti sul mercato messicano.

ICF, attraverso i marchi Industrie Chimiche Forestali, ABC e Durabond (a cui si è aggiunto di recente Morel), produce due tipologie di prodotti: adesivi, che induriscono per processo fisico o per reazione chimica, per il settore calzaturiero e della pelletteria, oltre che per il settore automobilistico e dell’imballaggio flessibile; tessuti o fabrics, anch’essi per il settore calzaturiero e della pelletteria.

L’attività produttiva viene svolta tramite due distinte divisioni:

- Divisione ICF, specializzata nella produzione di adesivi e tessuti quali puntali, fodere e contrafforti per l’industria calzaturiera, oltre a adesivi a base solvente e base acqua per i settori della pelletteria e del mobile imbottito;

- Divisione ABC, che produce adesivi per l’industria automobilistica, dell’imballaggio flessibile e industriale.

Forestali agisce inoltre come contract manufacturer nella produzione per grandi player internazionali.

ICF ha saputo guadagnare progressivamente quote di mercato facendo leva su un posizionamento di nicchia a metà strada tra le grandi multinazionali e i competitor locali. Da una parte, infatti, l’azienda dispone di un più alto grado di flessibilità rispetto ai player globali di grandi dimensioni che consente di realizzare prodotti ‘tailor-made’.

Dall’altro, la società rappresenta un partner certificato e affidabile nel rispetto degli standard qualitativi e delle norme sui temi ambientali, la cui compliance risulta più difficoltosa per realtà locali a conduzione familiare.

Infine, ICF considera l’M&A come parte integrante della propria strategia per confermare la propria leadership nei mercati di riferimento e un’opportunità per partecipare al consolidamento del settore, mantenendo un’ottica di diversificazione del business e con l’obiettivo di sfruttare sinergie commerciali e industriali.

Ultimi avvenimenti

La società ha terminato con successo il processo di integrazione di Morel, la cui acquisizione è stata finalizzata in data 1° luglio 2021. Attraverso questa operazione, ICF punta ad ampliare la propria offerta e la customer base integrando anche il marchio Morel dedicato ai prodotti semifiniti per le calzature di lusso, oltre a consentire la realizzazione di importanti sinergie commerciali e attività di cross selling.

Il primo semestre ha evidenziato un’intensa attività a favore dello sviluppo “sostenibile” del Gruppo, con il lancio di nuovi tessuti, l’ottenimento e l’ampliamento delle certificazioni aziendali e di prodotto e l’introduzione di nuovi processi industriali volti alla riduzione delle emissioni e scarti e contenimento degli sprechi e delle risorse tramite riciclo.

A conferma dell’attenzione rivolta ai principi ESG, il Gruppo ha di recente lanciato la nuova linea di tessuti LUMINE che impiega materie prime biodegradabili e la tecnologia Wave-Tech nata dall’unione delle competenze tra Forestali e Morel.

La sostenibilità ricopre infatti un ruolo di primaria importanza nella strategia aziendale, con l’obiettivo di offrire soluzioni innovative per attrarre nuovi clienti anche grazie al focus sulla R&D, con circa il 15% della forza lavoro dedicata e tre diversi laboratori per i diversi settori di riferimento (calzatura e pelletteria, automotive, packaging).

Da anni ICF si impegna nella produzione di adesivi a ridotto impatto ambientale, con l’ammontare di adesivi base acqua e solvent free che negli ultimi dieci anni ha raggiunto circa il 50% della produzione.

Il primo semestre 2021

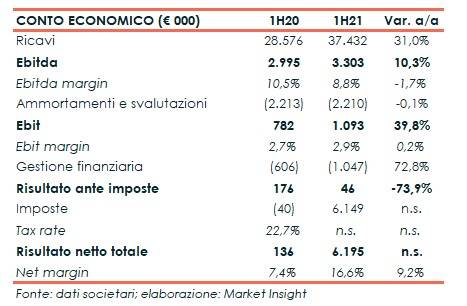

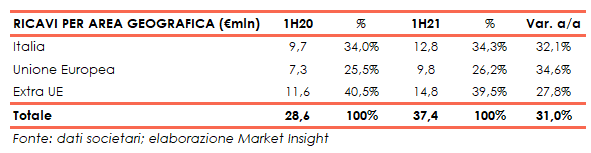

Nel primo semestre 2021, il Gruppo ha registrato ricavi pari a 37,4 milioni, in crescita sia rispetto al pari periodo 2020 (+31%) sia ai primi sei mesi del 2019 (+3%), con una quota del 65% realizzato all’estero.

A livello operativo, la redditività ha risentito del forte incremento dei prezzi delle materie prime a livello globale, soprattutto per quanto riguarda il settore automotive, con un limitato pass through sui clienti anche in un’ottica di strategia di conservazione delle quote di mercati.

L’Ebitda è comunque cresciuto del 10% a 3,3 milioni, con un’incidenza sui ricavi all’8,8% (10,5% nel 1H20). L’Ebit, invece, è cresciuto del 39,8% a 1,1 milioni, con un’incidenza sul fatturato al 2,9% (+20 punti base). Escludendo gli effetti dell’ammortamento della lista clienti e dei marchi derivanti dal processo di Purchase Price Allocation e pari a 0,98 milioni, l’Ebit adjusted è aumentato del 18% a 2,1 milioni.

Il semestre si è chiuso con un utile netto pari a 6,2 milioni, in forte aumento rispetto agli 0,1 milioni del primo semestre 2020 grazie al beneficio del riallineamento fiscale dell’avviamento che ha determinato un contributo straordinario sul risultato del periodo per circa 6 milioni. Il risultato netto adjusted è cresciuto dell’87% a 1,6 milioni (0,9 milioni nel 1H20).

Breakdown ricavi

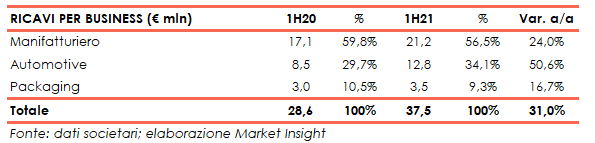

All’aumento del fatturato hanno contribuito tutti i principali mercati di sbocco, con la Business Unit ICF, che include le vendite del settore calzaturiero e della pelletteria che ha segnato un +24% a 21,2 milioni grazie alla ripresa dei consumi in scia alla fine dei lockdown.

In crescita anche la Business Unit ABC, che ha registrato un +42% a 16,3 milioni grazie soprattutto al +51% a 12,8 milioni del settore Automotive in scia alla ripresa delle vendite di automobili sia nel mercato domestico sia nel resto del mondo.

Il Packaging, invece, ha segnato un +17% a 3,5 milioni, grazie soprattutto al business della cartotecnica, attività che aveva maggiormente risentito dello stop delle attività produttive. Il business del packaging alimentare, unico segmento che non aveva risentito della crisi, ha invece mantenuto invariati i volumi di vendita rispetto ai primi sei mesi 2020.

A livello di aree geografiche, l’Italia ha registrato un +32,1% a 12,8 milioni, mentre la quota export si è attestata a circa il 65% del fatturato totale, con l’Unione europea cresciuta del 34,6% a 9,8 milioni e l’area resto del Mondo del 27,8% a 14,8 milioni

Stato patrimoniale

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 3,4 milioni, sostanzialmente in linea ai 3,2 milioni al 31 dicembre 2020 grazie a una solida generazione di cassa che ha compensato gli investimenti in immobilizzazioni materiali per 0,9 milioni (principalmente riferiti all’acquisto di impianti e attrezzature), la prosecuzione del programma di buy back per 1,4 milioni e il pagamento di dividendi per 1 milione.

In particolare, in linea a quanto già evidenziato nella seconda parte dello scorso anno, nel periodo si è assistito a una stabilizzazione nel capitale circolante rispetto al primo semestre 2020, quando si era registrato un generale rallentamento degli incassi dei crediti commerciali.

La società, inoltre, sta procedendo a una rimodulazione del debito attivato nel 2020 con linee di credito a breve termine per un totale di 5 milioni al fine di garantire le disponibilità finanziarie a tutela della continuità aziendale nel contesto di crisi causato dallo scoppio della pandemia.

Nel corso del primo semestre 2021, per ottimizzare la struttura del debito e sfruttare il basso livello dei tassi di interesse, il management ha deciso di convertire tali linee di breve termine in mutui chirografari senza il rilascio di garanzie della durata di 48 mesi.

Infine, l’aumento del patrimonio netto a 81,6 milioni, dai 77,8 milioni al 31 dicembre 2020, è principalmente attribuibile al risultato netto di periodo.

Ratio

L’analisi dei principali indicatori di bilancio evidenzia la solida struttura finanziaria della società, grazie alla capacità di generare cassa che ha portato negli ultimi 9 anni a un cash flow cumulato di oltre 40 milioni.

Il Gruppo presenta un livello di debito molto contenuto, con un rapporto Net Debt/Equity in area 0,05x, mentre il management ha avviato una rimodulazione del debito per allungarne la scadenza e garantirsi liquidità a basso costo.

La solida generazione di cassa ha consentito di mantenere anche nel 2020 un rapporto Net Debt/Ebitda inferiore a 0,5x, previsto salire a 0,9x nel 2021 (fonte Alantra) mantenendosi comunque bel al di sotto dei livelli di guardia.

L’aumento del costo delle materie prime e le difficoltà a livello di supply chain sono previsti rallentare la ripresa dei margini operativi, oltre a far lievitare il valore del magazzino con possibili effetti sul capitale circolante.

Outlook

Per quanto riguarda l’evoluzione della gestione, il 2021 dovrebbe chiudersi con ricavi ben oltre i 61 milioni dello scorso anno, superando anche i livelli del 2019 grazie al progressivo recupero del mercato e al contributo, seppure ancora limitato, della neo-acquisita Morel.

Da un lato prosegue la ripresa delle attività nel settore manifatturiero, in particolare nella produzione di componentistica per calzature e pelletteria e nel settore del packaging. Dall’altro il settore automotive sta evidenziando un indebolimento della domanda a causa del rallentamento della produzione mondiale di veicoli legata allo shortage globale di semiconduttori.

L’incremento del costo dei materiali utilizzati da ICF per la produzione dei suoi prodotti potrebbe, inoltre, portare ad un’ulteriore lieve pressione sulla marginalità percentuale del Gruppo rispetto a quanto realizzato nel primo semestre.

Un effetto ritenuto comunque transitorio, con il management che ha optato per una strategia di conservazione di quote di mercato finalizzata a un pieno recupero di redditività una volta superate le attuali tensioni sui prezzi.

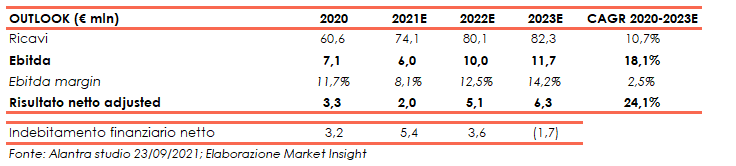

Nel suo ultimo studio del 23 settembre 2021, Alantra ha alzato le stime sui ricavi per il triennio 2021-2023 includendo il contributo dell’acquisizione Morel, rivendendo invece al ribasso le previsioni a livello di Ebitda 2021/2022 a causa delle prolungate tensioni sui prezzi delle materie prime.

Per quest’anno, i ricavi sono previsti in crescita del 22,3% a 74,1 milioni (71,1 milioni la precedente indicazione), per poi salire a 80 milioni nel 2022 e a 82 milioni nel 2023, con un Cagr 2020-2023 del 10,7%.

L’Ebitda 2021, invece, è stimato in calo a 6 milioni (8,3 milioni la precedente indicazione) dai 7,1 milioni del 2020, con un Ebitda margin in discesa all’8,1% a causa soprattutto delle difficoltà di aumentare i prezzi di vendita ad alcuni grandi clienti nel settore automotive.

Un effetto che dovrebbe essere comunque di natura temporanea e che secondo Alantra porterà a margini più alti una volta che la situazione si sarà normalizzata, anche grazie al contributo positivo delle sinergie con la neo acquisita Morel.

Nel prossimo triennio, l’Ebitda è previsto in aumento a un tasso medio annuo del 18,1%, con una marginalità stimata in miglioramento al 12,5% nel 2022 e al 14,2% l’anno successivo.

Infine, per quest’anno il broker stima un indebitamento finanziario netto in aumento a 5,4 milioni, mentre la continua capacità di generare cassa è attesa portare la posizione finanziaria netta in positivo per 1,7 milioni nel 2023.

Borsa

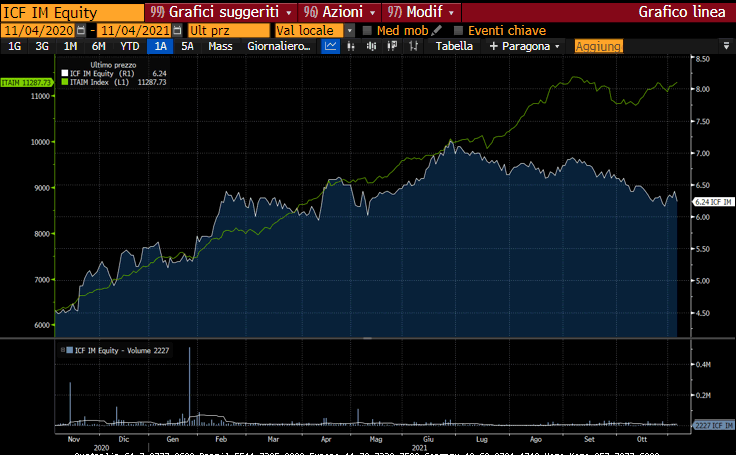

Dall’ammissione alle negoziazioni all’Aim nell’agosto 2020, in seguito alla fusione per incorporazione di ICF Group in Industrie Chimiche Forestali, il titolo ha guadagnato circa il 20% arrivando oggi in area 6,30 euro.

In particolare, nell’ultimo anno le azioni ICF hanno guadagnato circa il 38% toccando un massimo assoluto a 7,18 euro lo scorso 28 giugno.

La sottoperformance rispetto all’indice di riferimento Ftse Italia Growth, che negli ultimi dodici mesi ha guadagnato circa l’80%, e il volume di scambi ridotto evidenziano come il titolo non sembra però aver raccolto ancora appieno l’interesse degli investitori.

L’azienda presenta le caratteristiche di una società con una solida gestione manageriale che opera in settori ciclici, con una crescita costante in area mid single digit nell’ultimo decennio guidata principalmente dalla diversificazione settoriale e geografica del business.

Il Gruppo vanta oltre 100 anni di storia in cui ha fatto della capacità di innovare uno dei punti chiave per il progressivo guadagno di quote di mercato, oltre ad aver un focus sulla sostenibilità che garantisce un chiaro vantaggio competitivo in vista delle sempre più stringenti normative dell’industria chimica.

In tale ottica, ICF guarda anche all’M&A come un’opportunità per consolidare la propria leadership nei mercati di riferimento, potendo contare su una potenza di fuoco stimata da Alantra in circa 25 milioni grazie a un bilancio unlevered e alla capacità di generare cassa.

Nel suo ultimo studio, Alantra ha confermato la raccomandazione ‘buy’ sul titolo e il target price a 9 euro, pari a un potenziale upside di oltre il 40% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Industrie Chimiche Forestali