")

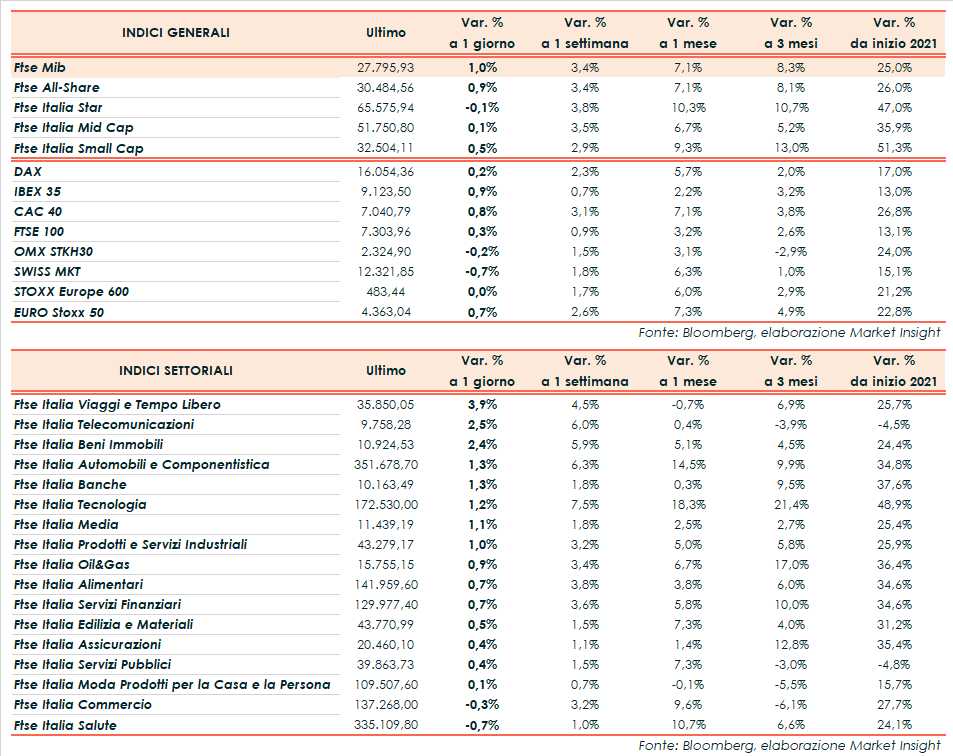

Chiusura positiva per i principali indici del Vecchio Continente in scia ai nuovi record di Wall Street, dopo il job report migliore delle attese. Il Ftse Mib di Milano archivia gli scambi in rialzo dell’1,0% a 27.795 punti, positivo come il Dax di Francoforte (+0,2%), il Ftse 100 di Londra (+0,3%), il Cac 40 di Parigi (+0,8%) e l’Ibex 35 di Madrid (+0,9%). Oltreoceano, corrono sui massimi Dow Jones (+0,6%), S&P500 (+0,5%) e Nasdaq (+0,4%), con Pfizer in luce dopo aver dichiarato che la pillola in fase di test riduce i casi gravi dell’89%.

I dati americani di ottobre sul mercato del lavoro hanno evidenziato la creazione di 531 mila impieghi, contro 450 mila previsti. La lettura del mese scorso è stata rivista al rialzo a 312 mila e il tasso di disoccupazione è sceso oltre le stime al 4,6%. In linea con le attese la crescita dei salari medi orari, che attenua dunque i timori legati alle pressioni inflazionistiche.

Numeri che giungono due giorni dopo l’annuncio sul tapering da parte della Fed, che mantiene comunque un approccio prudente sui tassi di interesse. Anche la Bce ha momentaneamente allontanato le ipotesi di una svolta restrittiva nella politica monetaria, così come la Bank of England che a sorpresa non ha alzato il costo del denaro.

Tuttavia, il presidente della Federal Reserve Bank di Kansas City, Esther George, ha affermato che i colli di bottiglia persisteranno anche nel 2022 a causa delle crescenti pressioni sui prezzi, suggerendo che i funzionari non dovrebbero aspettare troppo a lungo per rispondere. Il presidente americano Joe Biden, invece, ha dichiarato che l’economia degli Stati Uniti si sta riprendendo dalla pandemia più velocemente e più forte del previsto.

Dall’agenda macroeconomica europea sono giunti i dati di settembre sulla produzione industriale tedesca (inaspettatamente in calo dell’1,1%) e le vendite al dettaglio in Italia (+0,8% m/m e +5,3% a/a) e nell’Eurozona (+0,3% m/m e +2,5% a/a).

In Cina, persistono le preoccupazioni per la crisi del debito nel settore immobiliare, dopo un mancato pagamento del gruppo Kaisa che ha portato alla sospensione del titolo a Hong Kong.

Sul Forex l’euro/dollaro si attesta a 1,156 mentre il cambio tra biglietto verde e yen si riduce a 113,4 e la sterlina torna a 1,35 dollari dopo il tonfo di ieri in scia alle decisioni della BoE.

Tra le materie prime accelerano le quotazioni del greggio, con il Brent (+2,8%) a 82,8 dollari e il Wti (+3,2%) a 81,3 dollari. Come da attese, nel meeting di ieri l’Opec+ ha confermato il lento aumento della produzione di 400.000 barili al giorno.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 115 punti base con il rendimento del decennale italiano allo 0,87%, in attesa questa sera dell’aggiornamento di Moody’s sul rating dell’Italia, attualmente a Baa3/stabile.

Tornando a Piazza Affari, sul Ftse Mib avanza Banco BPM (+5%) in scia ai risultati e al nuovo Piano Industriale 2021-2024. Ancora acquisti su Tim (+4,8%) in scia ai nuovi rumors sulla rete unica. Bene anche Nexi (+3,3%), in calo Diasorin (-5,5%), Leonardo (-1,4%) dopo i conti e Interpump (-1%). Hanno diffuso i risultati Buzzi (-0,9%) ed Enel (+0,6%), in programma anche il Cda per l’approvazione dei dati contabili di Bper (+2,2%).