")

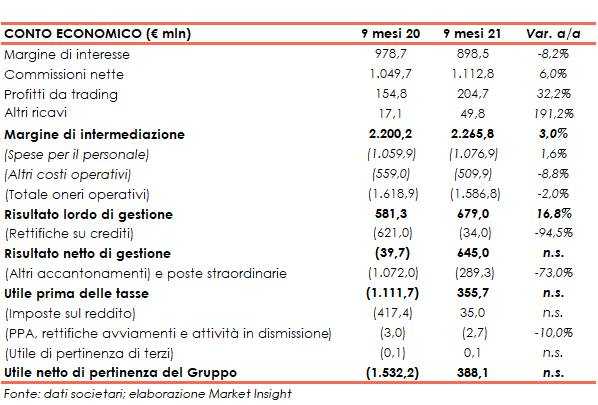

Mps ha chiuso i primi nove mesi del 2021 con un margine di intermediazione pari a 2.265,8 milioni (+3% a/a), con il calo del margine del margine di interesse che è stato più che compensato dalla crescita delle altre componenti. Il periodo ha registrato un utile netto di 388,1 milioni (rosso di 1.532,2 milioni nei primi nove mesi del 2020), beneficiando del buon controllo dei costi, della discesa delle rettifiche su crediti e del calo degli accantonamenti.

Mps ha chiuso i primi nove mesi del 2021 con ricavi in crescita. Tale dinamica è da ricondurre, sostanzialmente, alla crescita degli altri ricavi della gestione finanziaria, che hanno beneficiato dei maggiori utili da cessione titoli, e alla crescita delle commissioni

nette, principalmente per i maggiori proventi sulla gestione del risparmio e, in particolare, sul collocamento prodotti.

Si è assistito, invece, ad un calo anno su anno del margine di interesse soprattutto per il minor contributo del portafoglio non performing derivante, in particolare, dal deconsolidamento del portafoglio “Hydra M” avvenuto a fine 2020, oltre che per il calo dei rendimenti dell’attivo causato dall’andamento dei tassi di interesse e dalla ricomposizione delle esposizioni che vedono una riduzione delle componenti a vista e breve termine e una crescita della componente a medio/lungo termine.

Il margine di interesse ha beneficiato, invece, degli effetti positivi legati all’accesso alle aste TLTRO3, per quanto parzialmente compensati dal costo dei maggiori depositi presso banche centrali

Il tutto è stato accompagnato dal buon controllo dei costi, dalla riduzione delle rettifiche su crediti e degli accantonamenti, in particolare sui rischi legali, con relativo impatto positivo sui margini operativi, consentendo il ritorno all’utile.

Il margine di intermediazione si è fissato a 2.265,8 milioni (+3% a/a), con la riduzione del margine di interesse che è stata più che compensata dalla crescita delle altre componenti.

Il margine di intermediazione si è fissato a 2.265,8 milioni (+3% a/a), con la riduzione del margine di interesse che è stata più che compensata dalla crescita delle altre componenti.

Il margine di interesse è sceso a 898,5 milioni (-8,2%), per effetto prevalentemente del minore contributo del portafoglio non performing derivante a seguito del deconsolidamento del portafoglio “Hydra M” avvenuto a fine 2020, del maggiore costo della raccolta istituzionale legato alle emissioni effettuate nel secondo semestre 2020, del minore contributo del portafoglio titoli anche a seguito delle vendite realizzate nel corso del 2020 e proseguite nel 2021, del contributo negativo dei derivati di copertura e del calo dei rendimenti dell’attivo causato dall’andamento dei tassi di interesse e dalla ricomposizione delle esposizioni con una riduzione delle componenti a vista e breve termine e una crescita della componente a medio/lungo termine.

Il margine di interesse ha beneficiato, invece, del minore costo della raccolta commerciale e degli effetti positivi legati all’accesso alle aste TLTRO3 per complessivi 203 milioni, per quanto parzialmente compensati dal costo dei maggiori depositi presso banche centrali, pari a 75 milioni.

Al netto dell’effetto del deconsolidamento del portafoglio “Hydra M”, il margine di interesse dei primi nove mesi 2021 è allineato a quello dei primi nove mesi del 2020.

Le commissioni nette sono salite a 1.112,8 milioni (+6%), a seguito dei maggiori proventi sulla gestione del risparmio (+19,5%), sia per le maggiori commissioni sul collocamento prodotti che per le maggiori commissioni di continuing, che hanno beneficiato di una crescita delle masse medie gestite e del rendimento medio. In calo, invece, le commissioni su credito (-5,3%), anche a seguito della ricomposizione degli impieghi verso forme a più lunga scadenza, e le commissioni da servizi (-1,9%), in relazione al minor gettito riveniente dalla gestione dei conti correnti.

I profitti da trading sono saliti a 204,7 milioni (+32,2%), grazie al favorevole andamento dei mercati finanziari, che invece erano stati penalizzati dalle tensioni connesse all’emergenza Covid-19.

Gli altri ricavi si sono attestati a 49,8 milioni (+191,2%), grazie al maggiore contributo derivante della jv con Axa nella bancassurance.

Gli oneri operativi sono risultati pari a 1.586,8 milioni (-2%), al cui interno le spese per il personale sono salite di poco a 1.076,9 milioni (+1,6%), nonostante la dinamica in

flessione degli organici (legata, in primis, alle 560 cessazioni per Fondo di Solidarietà

registrate tra il 1° novembre 2020 e il 1° gennaio 2021), in relazione agli aumenti contrattuali derivanti dal rinnovo del CCNL e al venire meno di risparmi conseguente al mancato rinnovo dell’accordo sindacale. Gli altri costi sono scesi a 354,5 milioni (-4%), grazie alle azioni di saving poste in essere.

Per effetto delle dinamiche sopra descritte, il risultato operativo lordo di gestione si è fissato a 679 milioni (+16,8%).

Le rettifiche su crediti sono significativamente calate a 34 milioni (-94,5%; i primi nove mesi del 2020 includevano 300 milioni di extra rettifiche derivanti dal mutato scenario macroeconomico delineatosi con il diffondersi della pandemia da Covid-19), e includono un effetto positivo di 124 milioni di riduzione di rettifiche derivante dall’aggiornamento degli scenari macroeconomici e un impatto negativo di 152 milioni derivante dall’aggiornamento dei modelli di valutazione statistica e da taluni affinamenti metodologici.

Anche escludendo tali effetti l’aggregato si pone, comunque, in riduzione rispetto ai primi nove mesi del 2020 principalmente per riprese di valore (pari a circa 130 milioni) registrate su alcune posizioni significative, per le quali si sono verificati eventi societari che ne hanno migliorato il profilo di rischio. Il costo del credito dei primi nove mesi del 2021 beneficia, infine, del venir meno delle rettifiche sulle posizioni del portafoglio “Hydra M”, deconsolidato a fine dicembre 2020.

Il rapporto tra il costo del credito clientela annualizzato ed i finanziamenti clientela al 30 settembre 2021 esprime un tasso di provisioning di 6 pb (90 pb a fine 2020).

Il risultato netto di gestione, pertanto, è ammontato a 645 milioni (-39,7 milioni nei primi nove mesi del 2020).

Il saldo della voce accantonamenti e poste straordinarie, pari a -289,3 milioni (-73%), ha beneficiato dei minori accantonamenti per rischi legali.

Il periodo si è chiuso con un utile netto di 388,1 milioni (rosso di 1.532,2 milioni nei primi nove mesi del 2020), registrando anche un contributo positivo di 35 milioni (-417 milioni nei primi nove mesi del 2020) imputabile principalmente alla valutazione delle DTA.

Dal lato patrimoniale, al 30 settembre 2021 i finanziamenti alla clientela ammontano a 81,2 miliardi (-1,7% rispetto a fine 2020), principalmente per la minore operatività in PCT (-2,5 miliardi) e per la crescita dei mutui (+1,8 miliardi). In flessione, invece, i conti correnti (-0,2 miliardi) e gli altri finanziamenti (-0,7 miliardi).

I crediti deteriorati lordi sono pari a 4,3 miliardi (4 miliardi al 31 dicembre 2020, coverage ratio al 46,5%). In particolare, le sofferenze ammontano a 1,7 miliardi (coverage ratio al 64,9%) e le inadempienze probabili a 2,5 miliardi (coverage ratio al 34,5%). I crediti deteriorati netti sono pari a 2,3 miliardi (2,2 miliardi a fine 2020).

La raccolta diretta si attesta a 92,9 miliardi (-10,8 miliardi rispetto al 31 dicembre 2020), principalmente per la minore operatività in PCT (-2,5 miliardi) e per il calo dei depositi vincolati (-1,9 miliardi), del comparto obbligazionario (-1,7 miliardi), delle altre forme di raccolta (-1,9 miliardi) e dei conti correnti (-2,8 miliardi).

Dal lato della solidità patrimoniale, al 30 settembre 2021 2021 il CET1 phased in si fissa al 12,3% (12,1% a fine 2020), mentre il CET1 fully loaded è pari al 10,9% (9,9% al 31 dicembre 2020).