nel 1H25")

nel 1H25")

")

")

Giornata contrastata per i principali listini asiatici dopo la seduta positiva e con nuovi record di Wall Street lo scorso venerdì, con l’attenzione concentrata sul job report appena uscito e sull’avvio del tapering da parte della Fed, oltre che sui problemi del settore immobiliare cinese.

Il report di ottobre sul mercati del lavoro statunitense ha evidenziato la creazione di 531 mila impieghi, contro 450 mila previsti. Il dato del mese scorso è stato rivisto al rialzo a 312 mila e il tasso di disoccupazione è sceso oltre le stime al 4,6%. In linea con le attese la crescita dei salari medi orari, che attenua dunque i timori legati alle pressioni inflazionistiche.

I dati arrivano due giorni dopo la riunione della Fed, che ha annunciato l’avvio di una riduzione degli acquisti di asset a partire da questo mese a un ritmo di 15 miliardi di dollari al mese. Al tempo stesso, il presidente Jerome Powell ha ribadito l’impegno a sostenere la crescita, sopportando un eventuale surriscaldamento dell’economia.

A sostenere in parte il sentiment il via libera della Camera americana al piano infrastrutturale da 1.000 miliardi, passaggio fondamentale dell’agenda economica dell’amministrazione Biden. Per il piano, già approvato dal Senato, si è trattato del voto definitivo che lo trasformerà in legge con la firma apposta del Presidente.

Dall’altro lato, sono aumentati i timori sul settore real estate cinese. Secondo l’agenzia Reuters, alcuni obbligazionisti esteri non hanno ricevuto il pagamento di una cedola da parte di Scenery Journey, una controllata del colosso Evergrande. La holding deve fare fronte ad alcune scadenze importanti questa settimana.

Sulla piazza cinese prevalgono gli acquisti, che premiano in particolare i titoli legati al turismo e all’energia, con il sentiment sostenuto dal dato sulle esportazioni migliore delle attese e dal surplus record della bilancia commerciale.

Sul fronte macro, infatti, ad ottobre il saldo della bilancia commerciale cinese si è attestato a 84,54 miliardi di dollari (65,55 miliardi le attese e 66,76 miliardi la rilevazione precedente). Le esportazioni sono cresciute del 27,1% su base annua (+24,5% il consensus e +28,1% il dato precedente), mentre le importazioni sono salite del 20,6% a/a (+25% le stime e +17,6% la rilevazione precedente).

La crescita delle esportazioni cinesi, pur rallentando ad ottobre, ha battuto le previsioni, aiutata dal boom della domanda globale in vista delle festività invernali, da un allentamento della crisi energetica e da un miglioramento delle catene di approvvigionamento che erano state gravemente danneggiate dalla pandemia del coronavirus.

Sul fronte politico In Cina, il partito comunista si riunisce (da oggi 8 novembre fino all’11 novembre) per la prima volta in più di un anno questa settimana. L’incontro dovrebbe gettare le basi per la conferma del presidente Xi Jinping, che ha scosso i mercati con la sua campagna di “prosperità comune” per ridistribuire la ricchezza della nazione. Xi sarebbe al suo terzo mandato e governerebbe per i prossimi 5 anni.

Il listino giapponese è frenato da qualche realizzo, in particolare sui titoli legati all’edilizia e ai produttori farmaceucitici.

Sul Forex, il cambio euro/dollaro quota 1,1562 e il dollaro/yen 113,56. Tra le materie prime petrolio in rialzo con il Brent (+1,1%) a 83,69 dollari al barile e il Wti (+1,2%) a 82,23 dollari al barile. Oro a 1.818,75 dollari l’oncia (+0,1%).

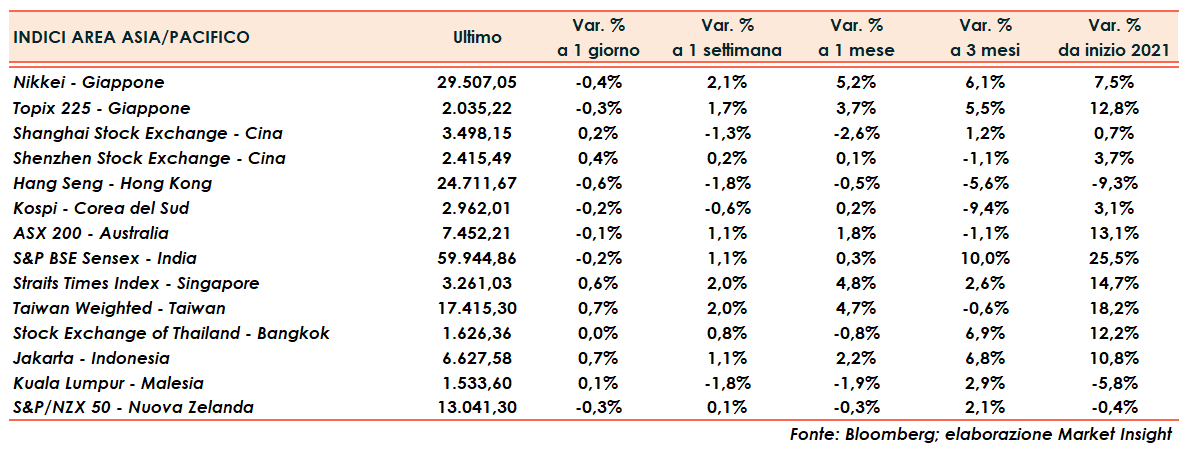

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen guadagnano rispettivamente lo 0,2% e lo 0,4%. Hong Kong a -0,6%.

In Giappone il Nikkei e il Topix cedono rispettivamente lo 0,4% e lo 0,3%.

Il tutto dopo le seguenti chiusure di venerdì a Wall Street: Nasdaq (+0,2%), S&P 500 (+0,4%) e Dow Jones (+0,6%).