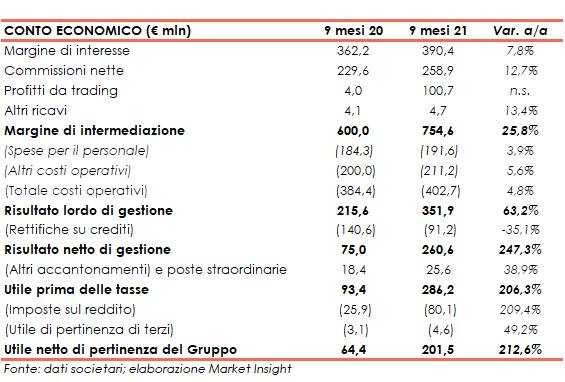

Banca Popolare di Sondrio ha chiuso i primi nove mesi del 2021 con ricavi e margini in significativa crescita. Il margine di intermediazione è salito a 754,6 milioni (+25,8% a/a), grazie all’apporto positivo di tutte le componenti. Il periodo è stato archiviato con un utile netto di 201,5 milioni (+212,6%), beneficiando anche del calo delle rettifiche su crediti.

“Gli ottimi risultati dei primi nove mesi del 2021 che sono stati approvati dal consiglio di amministrazione confermano la capacità del gruppo Banca Popolare di Sondrio di generare reddito in modo significativo e resiliente. Siamo riusciti a superare con successo le pesanti ricadute economiche dell’emergenza pandemica e ora contribuiamo con convinzione alla fase di rilancio del Paese, in particolare delle sue aree più produttive nelle quali vantiamo la presenza più significativa della nostra rete.

A fronte di un andamento del PIL molto positivo e superiore alle attese, la Popolare di Sondrio ha ampliato ulteriormente il proprio bacino di crediti a imprese e famiglie con tassi di crescita superiori a quelli del sistema. La forza della nostra rete trova puntuale riscontro nella solida generazione dei ricavi riconducibili all’attività bancaria caratteristica che insieme all’ottimo apporto delle attività finanziarie determina in larga misura l’eccellente risultato complessivo raggiunto”.

È con queste parole che Mario Pedranzini, consigliere delegato e direttore generale di Banca Popolare di Sondrio, ha commentato i risultati dei primi nove mesi del 2021.

“Mi preme sottolineare che quanto è stato conseguito è frutto di un lavoro assiduo, orientato a costruire con la nostra clientela relazioni durature, ispirandosi alla filosofia che ha contraddistinto la banca fin dalla fondazione avvenuta 150 anni fa.

Al tempo stesso, nell’attuale contesto economico che focalizza sempre più l’attenzione sulle tematiche ambientali e di innovazione digitale, la banca individua nuove opportunità di crescita e di sostegno alla propria clientela, sia per agevolare la ripresa in corso sia per supportare la transizione strutturale di medio periodo determinata dagli obiettivi del Next Generation EU e del Piano Nazionale di Ripresa e Resilienza.

In particolare, siamo pronti a fare la nostra parte per favorire percorsi di sviluppo legati all’evoluzione delle filiere agro-alimentari, alla transizione 4.0 dell’industria, alle energie rinnovabili e all’efficienza energetica di edifici pubblici e privati.

In quest’ultimo ambito pure grazie all’esperienza che abbiamo maturato fin qui su superbonus, ecobonus e altri bonus edilizi, abbiamo dimostrato di saperci distinguere per concretezza e rapidità nell’affiancare i clienti.

Mai come ora siamo fermamente convinti che nulla restituisca più valore alla storia e al vissuto della Banca Popolare di Sondrio del rinnovato impegno per un’attività bancaria sostenibile, in grado di affrontare le sfide dei tempi anche nella delicata fase di trasformazione sociale ed economica, sempre con l’obiettivo di generare benessere nel lungo periodo per tutti i portatori di interesse”, ha aggiunto il top manager.

Il margine di intermediazione è salito a 754,6 milioni (+25,8% a/a), grazie all’apporto positivo di tutte le componenti.

Il margine di intermediazione è salito a 754,6 milioni (+25,8% a/a), grazie all’apporto positivo di tutte le componenti.

Il margine di interesse è salito a 390,4 milioni (+7,8%), grazie alla crescita del contributo derivante dal portafoglio titoli di proprietà, grazie alla maggior consistenza dello stesso, nonché quello riveniente dal funding ottenuto con le operazioni di rifinanziamento presso la BCE (TLTRO III). Sostanzialmente stabile la marginalità riferita alla clientela.

Le commissioni nette sono aumentate a 258,9 milioni (+12,7%), al cui interno la componente relativa ai servizi di incasso e di pagamento beneficia del ripristino dell’operatività della clientela ai livelli pre-pandemia. Anche le commissioni rivenienti dal collocamento di prodotti assicurativi e di risparmio gestito, nonché quelle riferite alla gestione dei conti correnti e alle garanzie rilasciate, sono risultate in crescita.

I profitti da trading hanno registrato un saldo positivo di 100,7 milioni, beneficiando della dinamica favorevole dei mercati finanziari (4 milioni nei primi nove mesi del 2020, particolarmente impattati dallo scoppio della crisi pandemica).

I dividendi incassati sono ammontati a 4,7 milioni (+13,4%).

I costi operativi sono leggermente saliti a 402,7 milioni (+4,8%), al cui interno le spese per il personale sono cresciute di poco a 191,6 milioni (+3,9%), a seguito dell’adeguamento retributivo al nuovo Contratto Collettivo Nazionale di Settore e della crescita dell’organico, mentre gli altri costi sono aumentati a 211,2 milioni (+5,6%), includendo gli oneri di sistema.

Alla luce di quanto suddetto, il cost/income ratio, calcolato come rapporto tra i costi operativi e il margine di intermediazione, è risultato pari al 53,4% dal 64,1% dei primi nove mesi del 2020.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 351,9 milioni (+63,2%) e, dopo rettifiche su crediti scese a 91,2 milioni (-35,1%, scontando significativi rilasci relativi a performance migliori rispetto alle attese sui prestiti oggetto di moratoria e sui crediti di firma, con il costo del credito risultato pari allo 0,40% rispetto allo 0,65% del 30 settembre 2020), il risultato netto di gestione si è fissato a 260,6 milioni (+247,3%) e l’utile netto a 201,5 milioni (+212,6%).

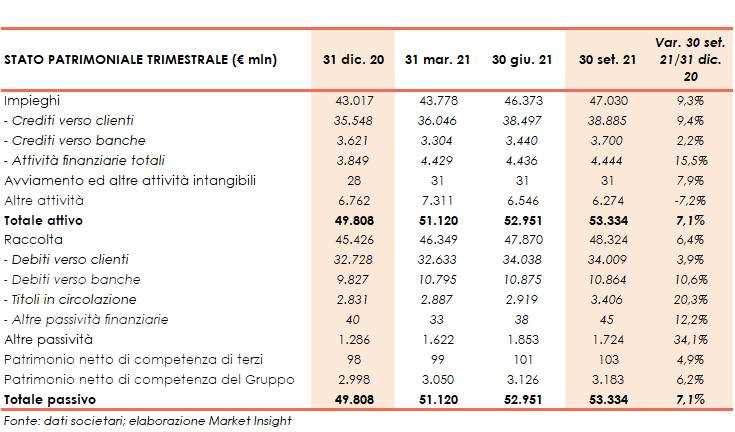

Dal lato patrimoniale, a fine settembre 2021 gli impieghi salgono a 47 miliardi (+9,3% rispetto al 31 dicembre 2020), al cui interno crescono a 38,9 miliardi i crediti verso clientela (+9,4% rispetto a fine 2020).

I crediti deteriorati lordi netti ammontano a 939 milioni (-14% rispetto al 31 dicembre 2020, coverage ratio al 58,05%), al cui interno le sofferenze sono pari a 319 milioni (-3,9% rispetto a fine 2020, grado di copertura al 71,16%) e le inadempienze probabili a 568 milioni (-18,3% rispetto a fine 2020, coverage ratio al 47,13%).

La raccolta aumenta a 48,3 miliardi (+6,4% rispetto al 31 dicembre 2020), al cui interno quella da clientela sale a 34 miliardi (+3,9% rispetto a fine 2020 2020).

Nel confronto con i volumi di fine 2020: la raccolta diretta segna 37,4 miliardi (+5,2%), la raccolta indiretta si attesta, ai valori di mercato, a 39,1 miliardi (+12,4%), di cui oltre 6,6 miliardi relativi al risparmio gestito; quella assicurativa ammonta a 1,9 miliardi (+8,9%). La raccolta complessiva da clientela si attesta, quindi, a 78,4 miliardi (+8,8%).

I finanziamenti netti verso la clientela, somma dei volumi valutati al costo ammortizzato e delle masse valutate al fair value con impatto a conto economico, ammontano a 30,6 miliardi (+4,2%).

In riferimento alla solidità patrimoniale, i ratios si confermano su livelli particolarmente elevati e con ampio margine rispetto ai requisiti regolamentari richiesti. Al 30 settembre 2021 il CET1 fully phased si attesta al 16,44% (16,20% a fine 2020) e quello phased in al 16,53% (16,32% al 31 dicembre 2020).

Il Tier1 ratio phased in si attesta al 16,57% e quello fully phased al 16,48 per cento. Il Total Capital ratio phased in è pari al 18,33% e quello fully phased al 18,24 per cento.

In tema di prevedibile evoluzione della gestione per il gruppo, si ritiene sussistano le condizioni per raggiungere a fine anno un risultato in ulteriore crescita con un ROE target in area 8 per cento.